考虑驾驶习惯的机动车驾驶人风险评估方法研究毕业论文

2020-03-13 09:40:06

摘 要

逐渐深化的车险费率市场化改革赋予保险公司更大的车险费率拟定自主权,使得保险公司能够根据自身经营情况的好坏来进行差异化的定价。UBI的英文全称为Usage Based Insurance,意为摈弃之前的千篇一律的从车费率模式,采取从人费率模式的差异化车险产品,无疑是车险公司实现灵活定价的必然选择。本文从驾驶行为出发,运用层次分析的方法,提出一种包含身份特质,安全记录,消费历史,行车规律,驾驶习惯五个维度的驾驶人驾驶习惯评价方法。旨在将模糊的驾驶习惯转变为可量化的指标,以便运用到保险定价中去。

本文通过对现阶段车载诊断系统能够采集的数据类型进行分析,结合公安部发布的《机动车驾驶人安全操作规范》,共选取17个评价指标,对驾驶人的风险进行分类。通过AHP层次分析的方法,使用Yaahp软件确定判断矩阵,并计算出每个评价指标相应的权重,采用百分制,对驾驶人的风险进行量化。

论文最终选取确定了17个评价指标,并分别计算出了每个指标的权重。根据情况将指标分为若干等级,并给予量化得分,并将其纳入车险费率因子之中,驾驶员可根据其得分所在区间,获得不同程度的保费折扣。

本文的特色在于加入了身份特质,疲劳驾驶检测等与驾驶员息息相关的因素,使得驾驶员对UBI车险的认可度更高,更加有利于促使投保UBI的驾驶员改变不良驾驶习惯,形成良好的正向激励。

关键词:驾驶员,驾驶习惯,UBI,层次分析法,风险评估

Abstract

Car insurance premium rate market reform, which is gradually deepening, gives insurance companies great autonomy to make auto insurance rates.For this,the insurance company can make differentiated price according to their own operating conditions. The full name of UBI English is Usage Based Insurance, meaning that the rate mode formerly should be abandoned, to take the insurance products from the difference rate mode.Undoubtedly flexible pricing is an inevitable choice for auto insurance company. In this paper, Based on the driving behavior, using hierarchical analysis method, we propose a methods to assess the risk of drivers, which contains safety record, consumption history, traffic rules, driving habits. We wish to change the driving habits of fuzzy quantitative indicators,so as to apply it to insurance pricing.

Based on the collection of vehicle diagnosis system at this stage of the data type analysis and the “motor vehicle driver safety operation specification"issued by the Ministry of Public Security, we confirm a total of 17 evaluation index,to classifica the risk of drivers. Based on AHP level analysis methods, we use Yaahp software to establish the judgment matrix, and calculate the weight of each corresponding evaluation index. We give they a quantitative score at the last.

The thesis selected 17 evaluation indexes finally, and calculated the weight of each index.According to the situation of each index, we give they a quantitative score, and the premium factor. According to the scores of different drivers,they could get different discount.

The feature of this paper is to take in the identity, and driver fatigue driving. Those factors are closely related, so the driver of UBI auto insurance show great will to buy it, and it shows that this can promote the insurance UBI driver to change the bad driving habits,and form a positive one.

Key word:driver,Driving Behavor Habits,UBI,AHP,Risk assessment

目录

摘要 II

Abstract II

第一章 绪论 2

1.1课题研究的背景 2

1.2.1国外研究与应用现状 2

1.2国内外研究与应用现状 2

1.2.2国内研究与应用现状 2

1.3论文研究内容和章节安排 2

1.3.1论文研究内容 2

1.3.2论文章节安排 2

第二章 评价指标的选取 2

2.1交通事故原始数据 2

2.2主成分分析法介绍 2

2.3主成分分析法的分析步骤 2

2.4评价指标的确定 2

2.5本章小结 2

第三章基本数据的采集及处理 2

3.1OBD车载终端设备介绍 2

3.1.1汽车OBD诊断协议 2

3.1.2其他模块可获得的数据 2

3.2车辆故障介绍 2

3.2.1汽车故障的定义与分类 2

3.2.2汽车故障码的介绍与解析 2

3.3驾驶行为的识别 2

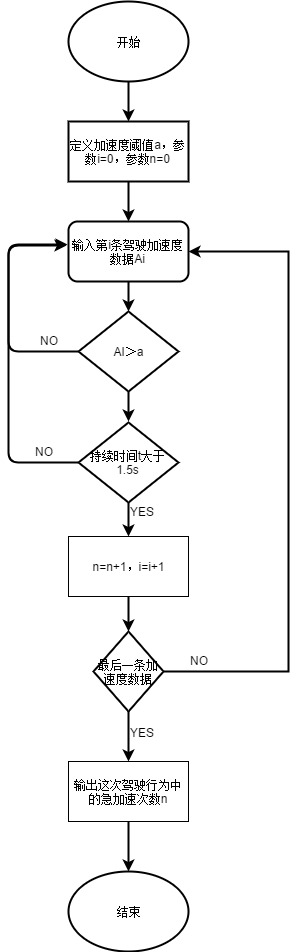

3.3.1急变速行为的识别 2

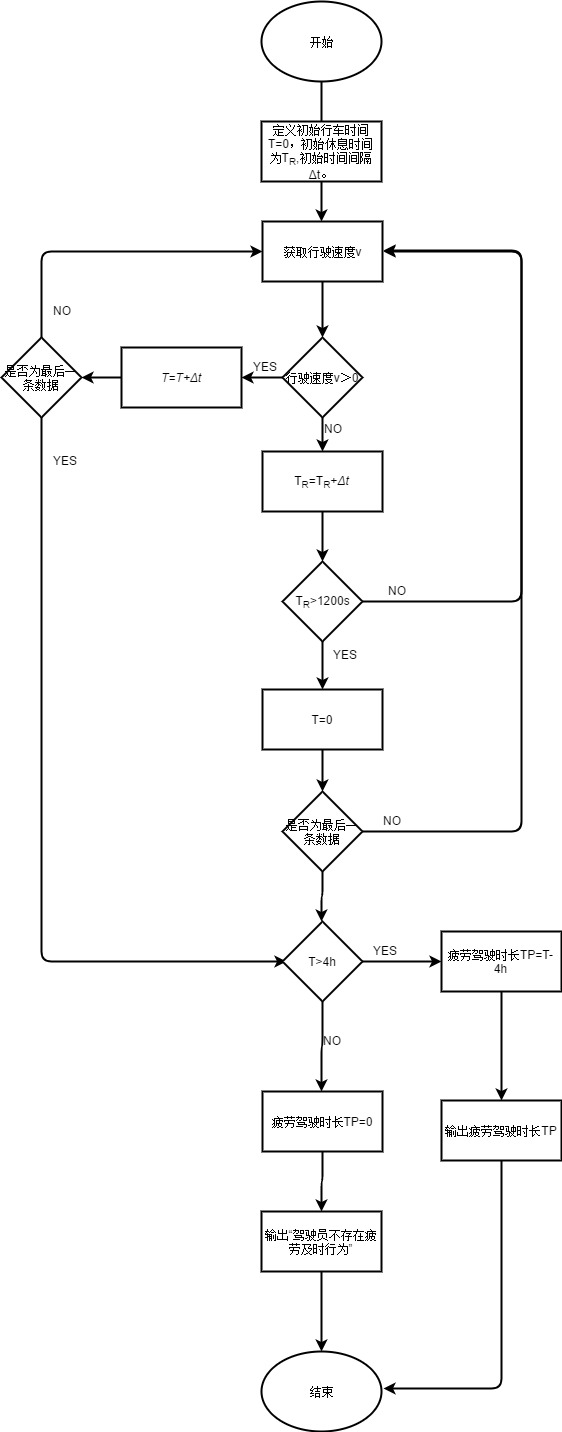

3.3.2疲劳驾驶行为的识别 2

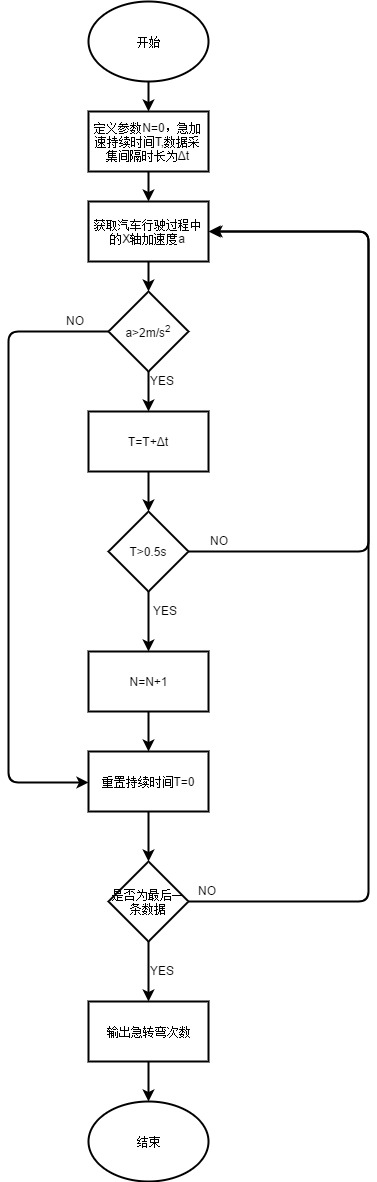

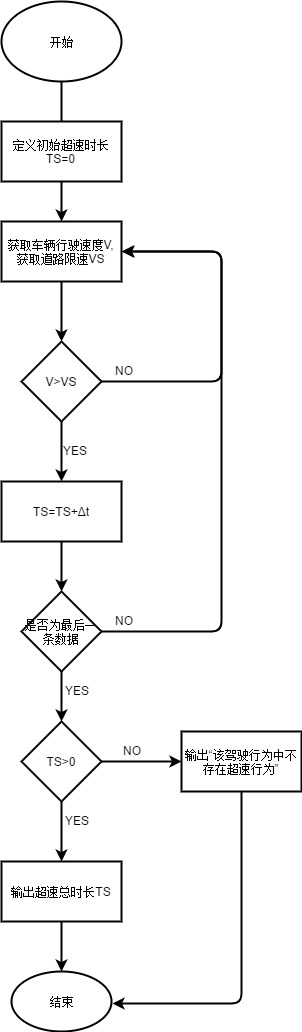

3.3.3超速行为的识别 2

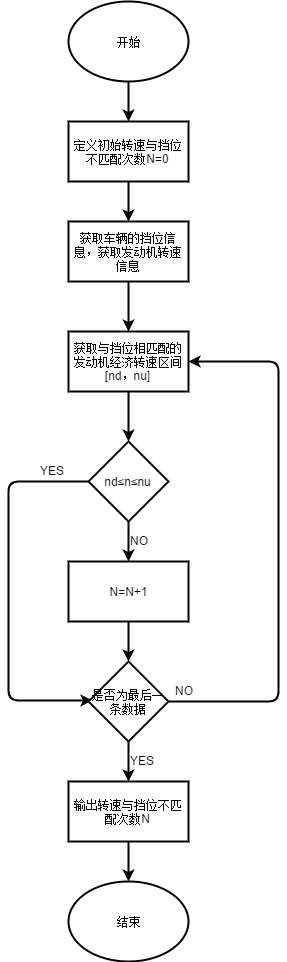

3.3.4转速与挡位不匹配的识别 2

3.5本章小结 2

第四章 驾驶人风险评估模型 2

4.1 AHP层次分析法 2

4.1.1评价尺度和判断矩阵 2

4.1.2一致性检验 2

4.2层次划分 2

4.3判断矩阵与权重计算 2

4.3.1建立判断矩阵 2

4.3.2计算权值及一致性检验 2

4.3.3综合权重计算表 2

4.4评价指标量化分析 2

4.5本章小结 2

第五章 总结与展望 2

5.1总结 2

5.2展望 2

参考文献 2

致谢 2

第一章 绪论

1.1课题研究的背景

2017年6月9日,保监会在新闻发布会上,宣布加大保险公司自主定价权,下调商业车险费率浮动系数下限,希望利用市场化手段进一步降低商业车险费率水平。传统车险的定价模式,仅仅根据车辆的购置价格,按照一定的比例,采取“一棍子打死”的定价方式,这样的方式导致车险市场产品同质化严重。据2016年中国保险年鉴显示,2016年车险保费收入合计6834亿元,占财险总保费收入的74%,其中仅有14家财险公司车险业务盈利,总计亏损达63亿元。就整个车险市场来看,近几年,车险行业的综合成本率(产险公司用来核算经营成本的核心数据,若超过100%,则表示支出高于收入,产品亏损)逐渐提高,机动车保险市场迫切需要改革[1]。

UBI车险在将与驾驶员行为息息相关的驾驶习惯,身份特质等因素纳入车险定价费率因子中来以后,一方面使保险公司更加注重产品差异化,加大对细分市场的研究,减少价格战,降低渠道成本;一方面有利于可以促进驾驶员投保后更加注重自身驾驶习惯,谨慎驾驶,降低道德风险,从而减少保险公司的赔付成本。目前,我国大陆市场上有近50家产险公司纷纷试水UBI车险,但均处于初始阶段。

OBD设备可准确获取车辆行驶信息,诸如一些加速度,车速,GPS信息可以用来对驾驶员的驾驶行为进行评估;保险公司和4S店的投保、理赔、保养、维修记录能够用来对驾驶员的信用值进行评估。一些较早踏足UBI车险的互联网企业,已开始使用手中的大数据来开展UBI车险产品的开发了。

鉴于以上原因,无论是从市场认可度上,还是从技术层面来说,UBI车险投入市场都已经有了足够的基础。市场急需一种能够准确评估驾驶人驾驶习惯及其风险的方法。如何将抽象、模糊的驾驶习惯转变为准确、可量化的指标,对驾驶人的行为习惯进行准确地评估,从而使其能够被纳入车险费率因子之中,具有重大研究价值的课题。

1.2.1国外研究与应用现状

Butlter在文献中指出基于行驶里程的车险定价方式存在明显的不合理,他认为按行驶里程计费的方式,缺乏对驾驶员自身的考量,建议将驾驶员驾车方式与里程计费一起考虑。但却仍然未将驾驶员的信用,谨慎程度等因素考虑进来[2]。

Handel在文献中提出了一种以OBD设备的数据收集为基础的UBI检测软件,该软件将OBD设备收集到的信息以移动网络通信的方式上传到云端并反馈给消费者,并根据数据,给予驾驶习惯良好的驾驶员以保费折扣。通过对志愿者进行10个月的信息采集和跟踪调查,证明了UBI车险能够引导驾驶员养成好的驾驶习惯,为UBI车险的研究打下了良好的基础[3]。

Peter Handel等人在文献中提出了使用一个基于移动4g网络的驾驶行为数据采集系统,通过对参与实验的驾驶员连续10个月的驾驶行为数据采集,并对这些数据进行分析发现,UBI车险的使用,将使得拥有好得驾驶习惯的车主所需缴纳的保费降低30%,也将激励那些驾驶习惯不好的车主自主改善不良的驾驶习惯,有助于良好驾驶习惯的养成。这将极大改善车险投保结构,使得保险公司的承保风险极大降低,从而降低保险公司车险业务的理赔成本,改善财险公司的盈利能力[4]。

在应用现状方面,美国的Progressive(前进保险)公司采用插入式装置Snapshot对驾驶员的驾驶行为进行数据搜集和监控。根据车主在投保UBI车险前一个月的监测数据,得出初始保费折扣,随后每五个月,车主需要将设备归还,并更新一次数据,并给予相应的折扣,折扣上限为30%[1]。

Allstate公司的 Drive Wise 车险项目提供驾驶行为数据参考,依据驾驶行为确定保险费率。对于初次投保的车主,该公司给予10%的保费减免,然后根据标的车辆所记录的信息,对车主的驾驶风险进行评估,并根据驾驶行为的好坏进行不断调整,所提供的保费减免最大额度高达30%。该保费费率是以车辆行驶的总里程、日平均频次、汽车急刹车次数和车辆超速行驶的时长为依据给不同的投保人给予不同的保费减免。此外,该项目公司还在其网站上公布出车主的行车信息,并向车主反馈其驾驶行为数据,以此来激励其改善不良的驾驶行为,鼓励其养成良好的驾驶习惯,从而达到降低其驾驶风险的目的[1]。

1.2国内外研究与应用现状

由于传统车险业务模式在实践中存在着严重的产品同质化,导致保险公司之间的渠道战、价格战严重,市场对UBI车险的呼声在很早就出险了。在上个世纪50年代,有关UBI车险的研究就已经出现了。不过,由于技术的限制,早期的研究往往局限于驾驶里程和车辆的新旧程度的研究,而对驾驶员本身的考虑甚少。随着4g移动网络技术和车载诊断系统的发展,国内外学者才渐渐开始将驾驶人信用以及驾驶人的驾驶习惯作为了研究的对象。

1.2.2国内研究与应用现状

由于我国的保险行业起步较晚,目前,国内的UBI(Usage Based Insurance,驾驶习惯保险)车险还处于初始阶段,尽管如此,还是陆陆续续地有许多学者对此积极开展讨论与研究。由于UBI车险在我国还未形成健全的市场,无论是市场主体,还是消费群体都过少。我国学者的研究一般限于理论研究。

黎忠刚在文献中运用计量经济学的相关研究方法,确定从行程、操作、车速、加速度、发动机转速五个维度对与驾驶行为密切相关的驾驶参数的稳定性进行了分析。在0.1检验水平下,得出稳定性样本率在 90% 以上的指标有(1) 月行驶里程;(2)急刹车、急加速、空挡滑行操作、定速巡航、熄火等操作次数;(3)猛刹车、稍猛刹车、熄火操作次数;(4) 急刹车、空挡滑行操作次数;(5)急刹车时的平均加速度;(6)急刹车、定速巡航操作;(7) 急刹车、急加速操作。他的分析仅仅考虑了人车的客观方面,而缺少主观方面[5]。

戴建国,陈欣然在文献中通过引入自愿型UBI车险作为附加险,可以减少汽车保险市场的信息不对称。文中将驾驶员分为高风险型(H型)和低风险型(L型),发现由于 H 类型驾驶员出于自身利益会通过模仿的方式伪装成L 类型驾驶员,这样的风险分类在某些情况下是失效的,即,由于H型驾驶员的刻意伪装,H 类型驾驶员可能选择与L 类型的驾驶员下相同的低风险车险合同。由于市场缺乏有效激励手段得约束,导致了保险市场是非对称市场──即由于保险公司与投保者间存在着极大的信息不对称。在市场的实际运作中,保险公司一般通过免赔额约束和保费调整来降低成本,而 UBI 的投入使用会大大缓解保险公司与投保人之间的信息不对称情况,从而使保险公司成本降低,将会使得投保人受益,从而论证了社会对 UBI 保险的兴趣会大于保险公司。但是这种分析太过理想化,将驾驶者分为H型、L型在现实中无法实现。由以上可见,在前人的研究中缺乏从人本身出发的考察,大多是从车方面客观的考察,而交通事故的发生更多是由人的主观方面引起的,以前的研究都缺乏这方面的探讨[6]。

在应用现状方面,车宝公司是国内首家踏足UBI车险领域的互联网大数据公司。车主通过安装由车宝公司提供的免费产品来获得其提供的服务,车宝公司则利用“车宝1号”收集车辆行驶数据,包括行驶里程、速度、油耗、急刹车等。车宝引入了欧美发达国家的UBI车险的打分模型,并结合采集到的中国车主的形式数据成立了中国车主驾驶行为分析的大数据中心。通过大数据模型对单个车主的驾驶行为开展分析和评估打分,并根据车主的打分情况,给予车主收益用以抵扣车险保费[1]。

图商作为底层数据提供商,最大的特点是覆盖面广、贴近车主生活,是保险公司的重要合作对象之一,是UBI车险推广市场的强大助力。通过GPS定位信息,图商可以获取车主的日常活动范围(是否经常出入高速路段等)与生活习惯信息,获得的数据虽不够深入但足够广泛,对于保险公司了解驾驶员驾驶风险,制定UBI车险政策有着重大的意义[1]。

1.3论文研究内容和章节安排

1.3.1论文研究内容

本文基于OBD车载诊断系统所能采集的数据,运用层次分析等方法对驾驶员的驾驶风险评估方法进行一系列研究。研究的主要内容包括:驾驶员驾驶风险评价指标的选取、层次结构的划分、指标权重的确定和实例分析等多个方面。首先先对在驾驶过程中通过OBD采集到的数据进行分析以及预处理,弄清楚采集到的数据的含义,最终确定一部分评价指标;确定利用原始数据对急加速,急刹车,超速等不合规范驾驶行为的识别方法;再通过层次分析法工具构建驾驶员驾驶风险评估层次模型,计算指标权重,并进行定量分析。论文所做出的主要贡献如下:

1:提出了根据原始数据,评价急加速,急刹车,超速等不规范驾驶行为的评价方法。

2:提出了定量评估驾驶员驾驶风险的一种模型,并采用实际的OBD数据进行了实例验证。

3:在评价模型中引入了疲劳驾驶时长和路况熟悉程度等,改变了以前评价的固有模式,为驾驶员的驾驶风险评估提供了新思路。

4:给出了不良驾驶行为的识别算法,将驾驶行为于具体的数据联系了起来。

1.3.2论文章节安排

本文的正文部分共有5个章节,每个章节的具体内容如下:

第一章为绪论,主要说明了本文的研究背景,国内外理论及应用现状,论文主要的贡献研究内容和章节安排。

第二章通过对OBD系统数据采集以及交通事故成因的分析,得出驾驶员驾驶风险的评估指标。

第三章根据第二章中所选取的指标,运用层次分析法等工具,得出驾驶员风险评估层次模型,计算指标权重,并根据经验,进行定量分析。

第四章对评价指标中不能直接从原始数据中获取的驾驶行为,给出了其识别方法。

第五章对本文的研究结果进行了总结分析,并指出本文模型的不足并给出未来发展的新期望和要求。

第二章 评价指标的选取

2.1交通事故原始数据

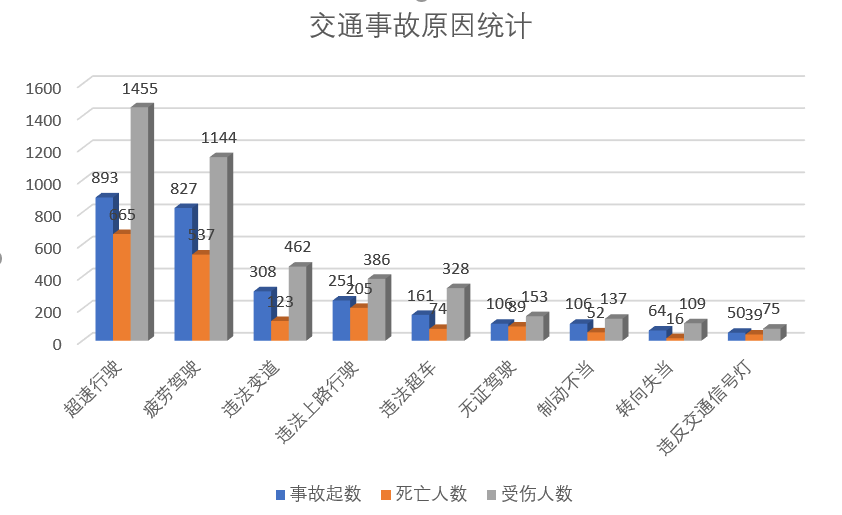

根据公安部《2011年道路交通事故统计年报》显示,2011年共发生高速公路交通事故9700起,共造成6300人死亡。在这些案件中,机动车违法事故7868起。其中超速驾驶,疲劳驾驶,酒后驾驶,违法超车为主要事故原因[7]。部分数据见图2-1。

图2-1:交通事故原因统计

由于上述指标众多,我们不能简单根据其大小来判断交通事故的主要原因,为了对导致交通事故的主要原因进行分析,我们采用主成分分析法来进行分析。

2.2主成分分析法介绍

在实际生活中,要对一个问题进行分析,往往需要考虑多个评价指标的数据。而多个变量之间往往存在着很大的相关关系,我们这给我们分析问题带来了很大的麻烦。主成因分析就是考虑各指标间的相互关系,利用将维的思想,将具有相关性的多个指标转化为几个综合指标,称为主成分。考虑到交通事故致因之间存在着很大的相关性,在本文对交通事故的分析中,我们采用SPSS软件中的主成分分析模块来判断交通事故的主要致因。

2.2.1主成分分析法的统计原理

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示: