开放市场环境下汽车维修业发展对策分析外文翻译资料

2022-11-08 20:46:21

英语原文共 11 页,剩余内容已隐藏,支付完成后下载完整资料

在不太远的过去,关于二手汽车能用的多么好、多么久的问题对于很多人来说一直是一个很有风险的事情。比如说,在二十世纪九十年代,一辆五六年车龄、行驶了6万英里的车已经进入了令人担忧的“维修-换件-换车”的寿命时期。

在过去的二十年里,汽车的耐用性有了很大的提升,这种提升缓解了对于二手车长期可靠性的担忧。事实上,J.D.Power和联合会的数据显示在过去的十年内汽车的可靠性上升了约50%,而且不同品牌间的差距也大幅度缩小。此外,过去十年内能够影响汽车从A地到B地这一功能的发生在发动机、刹车或是转向系统的严重问题基本上消失了。

当我们不再期望一辆一直不坏的车的时候,车的使用寿命就延长了。这是在会继续对租赁商、销售商和汽车生产商形成实际冲击的方向上进一步塑造消费者的习惯。

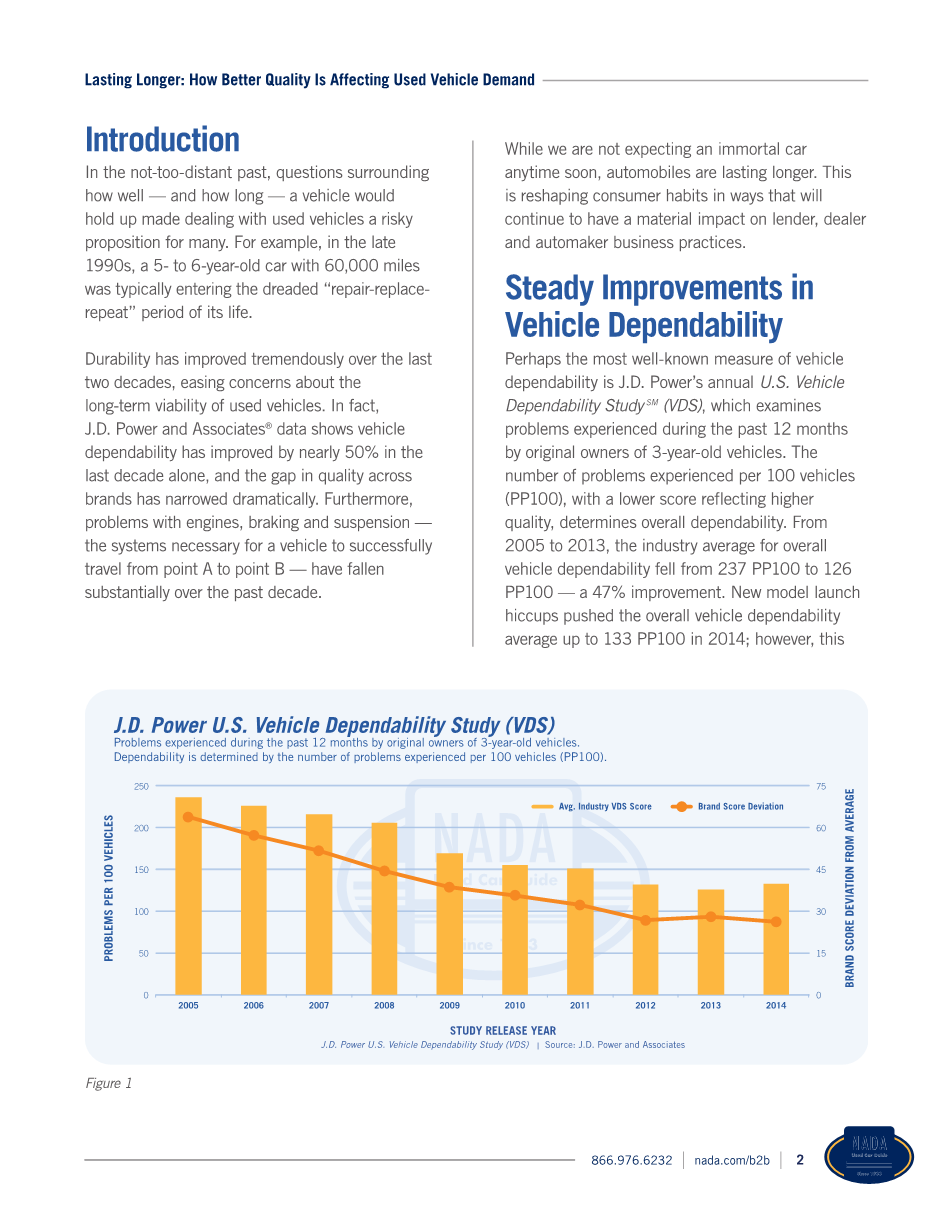

最为著名的对于汽车可靠性的调查大概是J.D.Power 的年度美国汽车可靠性研究。这个调查针对过去的十二个月中,购买不超过三年的一手车辆所出现的问题。问题数的单位定为件/每一百台(PP100)来显示全方位的可靠性,得分越低则车辆的质量越高。从2005年到2013年,汽车工业的整体平均指数从237PP100下降到了126PP100,成绩提升了47%。虽然新款launch hiccups将成绩拖到133PP100,这相对于过去的十年也是一个巨大的进步。更低的得分表明制造商们的确都提升了质量,而不是少量品牌做出巨大的进步。

不断增加的里程数也是可靠性提升的实际证据。比如,紧凑型车和中型车在过去十年中的平均里程数从2004年的约126,000英里提升到了2014年的约133,000英里,提升了6%。

汽车的年龄提供了另一个指标。道路上行驶的汽车的平均使用年龄取决于每年新增的汽车数量与减少的二手车数量之比(输入比输出)。设想随着新车销售速率不断增加,期望平均使用年限应该也会不断增长因为汽车的质量和汽车的总数量都在增长。这确实正在发生。根据来自HIS的数据,所有轻型车的平均寿命从1995年的8.4年增长到了2007年时的9.6年。平均寿命数据在2014年跃升至11.4年,但这并不是由于可靠性的上升而是因为经济危机带来的销量减少。数据仍然清晰地显示出随着时间汽车的使用年限越来越长。NADA二手车指南预计2014年的平均年限约为10.3年,因为市场从未遭受过如此大的打击。

拥有期限正在增长

提升的可靠性意味着用户可以推迟更换正在使用的汽车由于保持和维修能够维持更久时间。一份来自HIS汽车登记的数据显示一辆汽车第一次进入二手车市场时的年龄从2003年的48.2月提升到2014年的64.7月,提升了34%。然而我们不能将增长完全归结于可靠性提升和经济环境变化,汽车生产商的折扣和金融周期也起了关键性的作用,当然质量提升毫无疑问地促进了增长。

我们可以从数据中了解到两点。第一,新车所有期的长度多少在随着贷款周期的增长而增长。根据J.D.Power(PIN)的数据大概增长到了平均67.3月。当然贷款周期延长并不是一个实际的风险,比如说,更长的周期增加了达到实际平衡的时间,但汽车在贷款还完之前出现很严重的故障的概率也是很小的而且如果不是这样,借贷方也不会愿意承担这样的风险。

我们的第二个关键点在于消费者消费循环。使用寿命越长,一个消费者再次进入销售中心买待售新车所需要的时间也就越长。

二手车在特许经销商那里被认为有更重要的作用

在许多特许经销商那里,二手车业务经常被新车销售的产品数控制着。经销商经常会在特卖会上折价销售他们收到的二手车,并不只是因为他们更看重新车业务,也因为他们只有有限的机会去销售二手车。可靠性也是另一个主要的忧虑。一辆车的里程数越接近100,000英里,它就越难以吸引人。

事实上,对于大多数款型,二手车的需求量在达到50,000道60,000英里时会迅速下降。而现在的情况大有不同。

质量提升降低了消费者关于长期可靠性的担忧,而接触到数据和科技使得销售商在整车销售或是零售、盘下存货是都能有一个更有经验的估价。

如今特许经销商主张建立一个更稳定的二手车市场,因为这个市场比新车市场大两倍左右,投资回报潜力也更吸引人(根据国家汽车经销联合会数据,二手车销售平均利润13%约是新车市场3.8%的3倍)。在汽车新闻列出的2015年150家汽车经销商中最大的20个里,大部分都见证了二手比新车的比率在2007年到2014年间从13%变化到32%。此外,这个比率对于这一群经销商在2014年达到了69%,与2007年的56%相比上升了13%。

消费者对二手车的态度也更开明

除了价格,质量和可靠性的提升也使一些过去只会购买新车的用户更注意二手车。年度汽车经销商对认证二手车的调查也证明了这个趋势。在认证二手车的研究中,33%的新车购买者表示他们将会考虑二手车作文下一辆车,与2012年调查时的26%相比有所上升。如果这辆二手车经过厂商认证,消费者会更倾向于考虑它。根据汽车贸易在2014年认证二手车的研究,59%的新车购买者会考虑认证二手车,与2012年相比上升了16的百分点。

所以人们真的更多选择二手车吗?J.D.Power的特许经销商销售数据提供了关于这个问题的看法。从特许经销商购买的车龄十年以下的二手车与新车销售份额百分比。

我们可以注意到2005年到2007年间新车与二手车销售份额有一个微妙的趋同,在遭受2008-2009年金融危机导致的显著的收紧之前。新车和二手车份额在2010年开始有不同走向而且自2012年来基本没有发生变化,分别是67%和33%。

由于过去四年份额的稳定性,可以设想对于二手车的偏好并没有体现在销售终端上。

然而,这个结论没有考虑到经济衰退对新车和二手车销售的打击。新车销售从金融危机前的超过1600万辆下降到2009年的1040万辆。这个下降不止导致新车需求量大幅度重叠,也减少了较新款型二手车的供应。后经济衰退时期,新车销售逐渐恢复,而二手车供应仍然恶化。忽视供应量的减少,二手车销售在过去的几年内也在稳步增长,尽管增长速率很缓慢。

通常来看,二手车和新车的恢复情况有所不同且二手车往往落后于新车的情况变化,正如新车/二手车比率所显示的那样。

二手车价格逐渐坚挺

质量不断提升对于二手车需求增长起了负面的作用,当然也影响了价格。NADA二手车指南的二手车价格预期模型显示了二手车的价格与其关键影响因素如汽油价格、就业率还有二手车供给量之间的关系。基于我们对这些关系的理解,我们可以分离出折旧是如何被这些因素影响而发生变化的,还有随使用年限和里程增长二手车价格的变化情况。

忽视由市场引起的波动,汽车的折旧率在以一个大致稳定的速率达到我们所说的“折旧边界”。这个词表示一辆汽车不会再进一步折旧的最小年限。在这之后,车况和条件,不如说是里程和车龄会完全决定定价。

使用我们的大范围交易数据库,NADA二手车指南得到了两个关于折旧边界的重要结论。第一,当价格稳定在1000-5000美元时就达到了这个边界。第二,车辆达到这个边界所需要的时间在逐渐增加。在1996年,汽车达到折旧年限的平均车龄只有12年,二十年之后,平均年限增长了29%达到15.3年。由于达到这个年限的时间取决于二手车贬值的速度,逐渐减慢的二手车贬值率是这个时间的增加的直接原因。

在二十世纪九十年代后期,根据车辆寿命循环,二手车通常每年贬值15.9%到16.5%。十五年后折旧率降低到每年14.8%到15.4%。尽管1%左右的提升在这个时期看上去很小,但从汽车的整个寿命来看是很大的。比如,与九十年代后期相比,一辆价值25,000美元的车在两年后会比当时贵466美元,而六年后会贵720美元由于折旧率的降低。

另外一个二手车质量对价格影响的例子是与比较新的车相比,旧款车的价格的变化情况。从图7中可以看到,过去十五年里新款和旧款的差异一直在增大。

2000年,4-6年车龄的款型价格是3年以内的54%。到2014年,这个比率上升了15个百分点达到69%。换种说法,4-6年车型相对较新车型的折扣从46%减少到31%。这个比率对于7-9年的车型体现了同样的增长,从2000年的26到2014年的38%。

老款车型价格的上升离不开质量提高。尽管我们期待价格随着供给恢复到经济衰退前的水平而降低,可靠性提升导致的需求增长会将价格保持在一个比过去更高的水平。

关键看法

更好地可靠性和它对二手车需求的影响给汽车工业带来了一系列机会和挑战。二手车的性能提升帮助特许经销商实现了新车销售中难以达到的收入和利润增长。这种趋势不会持续太长时间,因为3-5年车龄的汽车的需求增长将会刺激特许经销商的计划而在未来扩大二手车市场。(包括Lithia Motors, Sonic Automotive 、 Asbury Automotive Group这三个全国最大的特许经销商)。对制造商的认证二手车的需求增长在过去的几年里也起了作用。认证二手车的销量在2012到2014年间大幅增长28%达到230万辆(同期新车销量增长14%)。

由于对高额维修费的担忧减少了,消费者更愿意长期借贷,银行和金融公司也提供更多这些服务。更长的借贷期限对制造商是有利的因为这使消费者可以购买更贵的车而每月支出的增量相对较少。

然而,这也有负面影响。消费者的保有一辆车更长时间的意愿随着金融政策的刺激而增长了,这推迟了消费者再次进入市场的时间。当然,这会是比较小的影响因为这个趋势是渐变的。如果所有权在很短时期内突然大幅变化这才会产生破坏性的冲击。

对于汽车制造商来说更多挑战来源于对二手车的增长的需求。当消费者准备再次购买时,更好的质量和更低的价格增加了与新车相比对二手车的考虑程度。

制造商必须注意这种现状在未来的销售规划中。以后,汽车制造商将会受到来自友商的提升质量和可靠性的压力同时也会加速他们在科技和设计上的变革来激励人们购买新车。

年终回顾

在2016年批发的折损超过了零售,在拍卖中拖挂卡车在一月到十二月期间会损失掉30%的价值,而零售渠道会损失23%。拍卖销售的卡车的价值比去年减少了30%,而零售渠道估计减少了13%左右。中型和轻型卡车的表现和2016年相似,而重型卡车每年都在下跌。

在2016年12月,我们的拖挂卡车的基本组的拍卖量与11月份相似,2011年通过一家拍卖公司出售的大量卡斯卡蒂亚车型平衡了其他车型的销量。

我们的基本款的特殊拍卖情况如下:

MY2013: $30,992 平均; $6,508 (or 17.4%) 比十一月低

MY2012: $27,768 平均; $3,340 (13.7%) 比十一月高

MY2011: $24,966 平均; $1,348 (5.7%) 比十一月高

折旧通常会在2016年下半年更快一些。从一月到十二月,2013款的卡车损失了22%的价值,2012款损失了37%,2011款损失了32%。这些数据意味着每月损失2.5%左右,和我们之前估计的3-5%不同。这个数据也比2015年下半年的平均5%要好一些,当然现在的售价要比过去少大约30%。

基于对卡车中最受欢迎的拖挂卡车的期望供应量的回升,继续基本供应和价格压力减少将会贯穿2017看“三种最常见的拖挂卡车的数量hellip;hellip;”和“平均售价:基本款拖挂卡车”这一段了解其中的细节。

整体的批发环境(拍卖,经销商之间,经销商到批发商)也呈现出负面趋势。十一月在批发商处销售的拖挂卡车的平均车龄为84个月,里程数573,113英里,售价29,218美元。与十月相比,十一月销售的卡车车龄老四个月,平均里程多9764英里(1.7%),价格少了1645美元(5.3%)。和2015年十月相比,本月销售的拖挂卡车平均年份相当,里程数少29,882英里(5.0%),售价少5,561美元(15.3%)。

将注意力集中到更有实际意义的车辆3-5年的这一组,价格比十月份稍高一些。这一类的平均批发售价是36,974美元,比十月高867美元(2.4%)。这一组的平均里程为496,385英里,比十月高了11,720英里(2.4%)。与2015年11月相比,本月销售的卡车里程多48,818英里(10.9%),售价少937美元(2.6%)。

每年款型的平均售价如下

MY2014: $51,622; $875 (比十月低1.7%)

MY2013: $31,234; $832 (比十月低2.7%)

MY2012: $27,984; $894(比十月低3.3%)

从一月以来,3-5年车龄的卡车价值减少了14,150美元(28%),意味着大概每月减少2.5%,比我们预期的3-5%每月要轻一些。在每一年款型独立统计中,一月以来2014款减少了22%,2013款减少了32%,2012款减少了27%。截止本文发稿十二月数据还没有登出,但我们也不期望任何惊喜。 条件去保持和2017年早期相当的水平。细节请看“按年度统计平均拖挂卡车价格”这一段。

拖挂卡车--零售

最近几个月零售数据显示拖挂卡车2016年售价比2015年低12.3%。这是一个相当积极的结果因为同时期在拍卖市场的折损严重得多。销售量逐年降低,反映出市场正逐渐变冷以及最初对这部分经销商的方案猛烈打压了价格。

特别地,十一月份零售的拖挂卡车平均车龄为74个月,里程数471,589英里,售价47,639美元。与十月相比,平均车龄多两个月,里程数多8211英里(1.8%),售价少2,022美元(4.1%)。与2015年十一月相比,平均多三个月车龄,少28,568英里(5.7%)的里程,售价少8,982美元(15.9%)。

将目光集中到3-5年车龄段,这部分的平均售价

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[138674],资料为PDF文档或Word文档,PDF文档可免费转换为Word