Markov链在互联网理财产品收益率变动趋势中的应用开题报告

2020-04-13 14:31:07

1. 研究目的与意义(文献综述)

随着人们生活水平的提高,手里的闲余资金越来越多,人们投资理财的意识也逐渐加强。股票市场风险太大,对于投资者的知识储备要求较高,且目前处于一种低迷状态,并不适合大部分投资者;银行理财产品收益稳定,但其投资门槛较高,也不适用于大部分投资者。而伴随着互联网金融的快速发展,铺天盖地的互联网理财产品纷纷被推出,从被称之为“互联网金融元年”的2013年开始,以余额宝为首的互联网基金类理财产品正式进入人们的视野。互联网理财平台是企业线上管理和销售理财产品的重要渠道,平台营销也为企业发挥流量聚集及应用场景优势、降低销售成本、利用大数据搜集用户理财偏好和交易习惯提供了良好的生态环境。以余额宝为代表的线上货币基金理财产品在我国金融发展史上具有广泛的影响力,因其具有快速赎回、低投资门槛、高收益等优点,推出后不久便迅速引起社会大众的关注,很快成为全民理财投资的焦点,开启了零钱理财的新时代的同时,也让互联网理财方式为全民所熟知。据余额宝最新更新的数据显示,截止2017年1月,其资金规模已超越 8000亿,稳居全行业第一,其用户数也高达近3亿人。因此,此类互联网理财产品具有较好的研究意义。

在选择投资理财产品时,人们最关注的是其收益率,但影响收益率波动的因素非常多,是个典型非结构性及非线性的系统。现在大多是基于银行利率政策及产品政策等影响因素进行分析预测其走势。

在关于经济变量收益率(如股票收益率、汇率)的研究中,国内外学者从不同角度,利用不同方法进行了研究和探讨。国外最早追溯到美国学者 william sharpe(1960)等人在资产组合理论的基础上发展起来的资本资产定价模型(capm),该理论指出资产的收益应当包括两部分,一是无风险利率,二是与该资产在市场中暴露程度相当的风险补偿。fama(1965)在研究金融资产收益波动普遍规律中提到:证券的价格波动具有聚集特征,证券收益的概率分布满足特定的规律,其收益波动率会随时间而变化。stephen ross(1976)在 capm 上进行拓展,发展了套利定价理论(apt),该理论以收益率形成过程的多因子模型为基础,认为证券收益率与一组因子线性相关,这组因子代表证券收益率的一些基本因素。hong-jen lin 等(2012)在 it 技术对互联网金融影响的研究中发现互联网技术能为发达国家提升资金效率,但却降低了新兴发达经济的资金效率;在国内理财产品的收益率研究中,王未卿等(2011)运用时间序列分析方法从宏观因素的角度解释了商业银行理财产品实际收益所受的影响,主要是与一年定期存款利率正相关;王轶(2014)通过构建纯随机时间序列和arch类模型,研究余额宝、微信理财通等五支基金产品的收益率和风险;白洁(2016)首先运用eemd找出了余额宝收益率的主要影响因素,再运用eemd-garch模型对余额宝收益率进行短期预测,并与单一的garch模型预测效果作对比分析;基于arima模型,罗裕凡等(2017)根据已有数据建模,对余额宝未来某一时段的收益率进行预测,得到下一时期的收益率值。

2. 研究的基本内容与方案

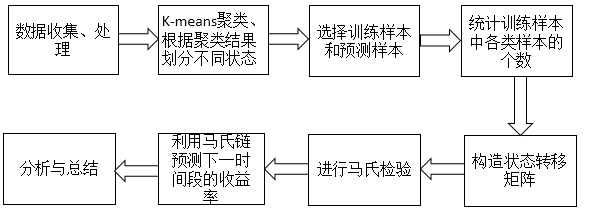

2.1 基本内容与目标

本题的主要内容是分析互联网投资理财产品收益率的波动规律,探究其变动趋势,根据收益率在目前一段时间的走势,预测下一段时间最有可能处于的状态。旨在k-means聚类分析方法的基础上,运用马尔可夫链的相关方法,构建马尔可夫模型,并选择当前较为热门的余额宝、微信理财通、百度快赚等五种互联网投资理财产品的收益率进行实证研究,探讨其涨跌趋势,寻找其变化的规律,掌握这一类理财产品收益率的总体趋势,为理财产品收益率的预测提供一种新方法,并为投资者提供相关的参考模型及建议。

2.2 技术方案与措施

我们考虑从数学和统计学的角度对投资理财产品收益率的预测分析作一些探索性研究。首先利用马尔可夫链无后效性、不需要从复杂的预测因子中寻找各因素之间的相互规律、只需要考虑事件本身的历史状况、可通过计算状态转移概率来预测内部状态的变化等特点,构建由k-means聚类方法结合马尔可夫过程得到的模型,对收益率的未来趋势预测提供一种新的预测模型;其次以余额宝、微信理财通、百度快赚等这类互联网理财产品为实证案例,搜集相关收益率数据,创建样本集,利用所建模型进行实证研究;最后对其收益率变动趋势进行分析总结。以下是研究的技术方案路线图:

3. 研究计划与安排

1—3周:查阅文献资料,了解k-means聚类方法以及马尔可夫过程的相关知识,确定某种投资理财产品,搜索其历年收益数据,并完成一篇外文文献的翻译。

4—5周:根据要求完成毕业论文的开题报告。

6—8周:利用k-means聚类方法对历年数据进行分类,并构建离散时间马氏链,利用状态转移矩阵及平稳分布对几种变化趋势进行分析预测。

4. 参考文献(12篇以上)

[1] 陈家清, 赵华玲, 梅顺治. 应用随机过程[m]. 武汉理工大学出版社, 2014.

[2] 边肇祺, 张学工. 模式识别.第2版[m]. 清华大学出版社, 2000.

[3] 卢瑞瑞. 基于k-means聚类的马尔可夫过程在股价趋势预测中的应用[d]. 华中科技大学, 2009.