国货币政策对当前宏观经济的影响 ----用FAVAR模型分析外文翻译资料

2022-12-23 14:47:00

英语原文共 4 页,剩余内容已隐藏,支付完成后下载完整资料

中国货币政策对当前宏观经济的影响

----用FAVAR模型分析

梁向东 王耀忠 ,长沙理工大学 ,经济管理学院

摘要:面对过热的经济和通货膨胀等问题,中国政府在2010年采取了频繁的货币政策来解决这些问题。为了充分了解这些政策的效果,本文采用FAVAR模型分析了利率,存款准备金与中国宏观经济数据的十个主成分之间的关系。调查结果表明,从长远来看,这些政策显然不会得到回报,以减缓过热的经济,防止过度固定资本投资,并消除过度流动性和通货膨胀。

关键词:货币政策;宏观经济学;FAVAR模型;主成分分析

正文:

- 介绍

在这两年中,中国政府一直在尝试采取货币和金融措施来应对宏观经济运行面临的严峻挑战,包括流动性,通货膨胀以及过热经济对资源和环境造成的压力。在这种情况下,需要检查这些政策的效果和收集相关数据,以实施科学的政策调整。经济领域的热度,货币政策对宏观经济影响的衡量已经以各种方式进行。第一次努力是由Friedman和 Schwartz (1963)开始的,当时他们用时间序列计量经济学估计了货币对经济的影响,随后Sims使用格兰杰因果关系分析货币对实际经济影响。近年来,基于VAR框架的研究变得非常流行。自Bernanke和Blinder(1992)以及Sims(1992)首次使用VAR模型来衡量货币政策变化对宏观经济成分的影响以来,该方法已被许多后续学者研究采用,包括Christiano,Eichenbaum和Evans(1994年、1996年)Evanshe和Kuttner(1998年)。

VAR分析的最大优势在于,只识别和分析一个可辨识的变量将决定货币政策变化的影响,从而无需研究宏观经济模型中的其他变量。衡量主要宏观的反应 对于货币政策变化的经济变量,这种分析的结论一般证明是合理的。因此,它们被广泛用于估算结构模型和衡量政策的应用。

但VAR方法也有缺点。其中一个是关于确定政策罢工的战略存在争议,这将导致经济变量反应的形式和时机的不同方式。标准VAR分析的另一个缺点是只强调那些不可预见的罢工,而忽略了那些系统因素和政策选择的影响。一些研究人员认为,标准VAR模型中不会考虑6个或8个变量,这些变量无法在市场上提供完整的信息。例如,相对较少的信息通常会导致所谓的“价格难题”,或者VAR分析结论与紧缩货币政策实施后价格略有上涨之间的对比,以及标准经济的观点理论认为价格水平会下降。

为克服这些缺点,基于Stock和Watson(2002)的理论,Ben S. Bernanke和Jean Boivin 2003年的综合因子分析和VAR分析推进了FAVAR模型。Stock和Watson(2002)可能会从庞大的数据库中提取动态因子,以减少分析所需的变量数量。他们认为,在模型预测的测试中,基于这些变量的估计质量高于基于单变量自回归,小向量自回归和模拟预测练习中的领先指标模型的估计。Bernanke和Boivin(2003)认为,如果相对较少的估计因素可以有效地代表经济中的大量信息,它们可以用于扩展标准VAR解决VAR分析中的自由度问题。计算表明,FAVAR分析提供的信息足以估计各种宏观经济变量对货币政策变化的反应。专注于FAVAR模型的推进及其与VAR模型的比较,Bernanke和Boivin没有进行深入的研究。考虑到中国宏观经济的复杂性和有关以FAVAR模型分析中国相关经济问题的研究不足,本文拟分析当前中国货币政策与宏观经济的关系,并对货币政策提供一些参考。

- 数据和公约数的提取

考虑到中国的利益体系尚未完全由市场决定,故采用21至30天的Ibor作为替代方案。 在本研究中,选择IBor和Drr来反映中央银行货币政策的变化,并被视为可观察的因素。 其他61个变量,包括经济增长,被选择用于推广与货币政策变更相关的可观察和不可观察的因素。 所有数据,2000年1月至2007年12月的月度数据均来自中国经济信息网统计数据库。 SPSS13用于提取因子。 本文采用的方法是主成分分析,主要程序如下所示:

2.1消除不同维度的影响。

所有数据首先标准化以供分析。 所有数据都进行了KMO和Bartlett测试。 结果显示KMO值为0.772,大于0.5,Bartlett测试值为8360.027。 伴随概率的零表示相关系数矩阵和单位矩阵之间的显着差异,它们都显示了为成分分析设置的时间序列的有效性。

|

表 1 |

KMO and Bartletts Test |

||

|

Kaiser-Meyer-Olkin Measure of |

.772 |

||

|

Sampling Adequacy. |

|||

|

Bartletts Test |

Approx. Chi- |

8360.027 |

|

|

of Sphericity |

Square |

||

|

df |

1830 |

||

|

Sig. |

.000 |

||

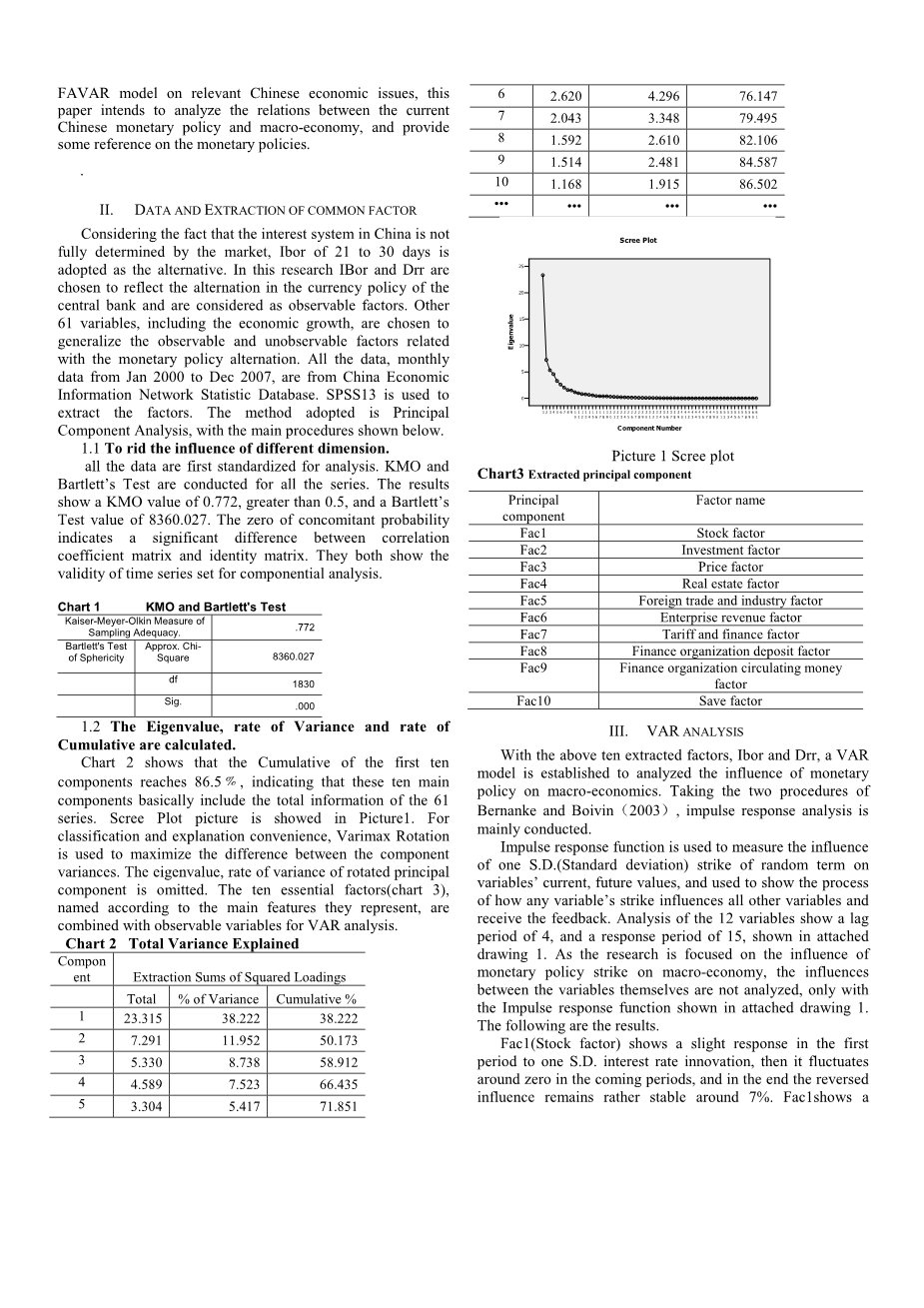

2.2计算特征值、方差率、累积率。

图2显示前十个组件的累积达到86.5lambda;,表明这十个主要组件基本上包括61系列的总信息。 Scree Plot图片显示在Picture1中。 为便于分类和说明,Varimax Rotation用于最大化组件差异之间的差异。 省略了旋转主成分的特征值,方差率。 根据它们所代表的主要特征命名的十个基本因素(图3)与VAR分析的可观察变量相结合。

表2 Total Variance Explained

|

Compon |

||||||||

|

ent |

Extraction Sums of Squared Loadings |

|||||||

|

Total |

% of Variance |

Cumulative % |

||||||

|

1 |

23.315 |

38.222 |

38.222 |

|||||

|

2 |

7.291 |

11.952 |

50.173 |

|||||

|

3 |

5.330 |

8.738 |

58.912 |

|||||

|

4 |

4.589 |

7.523 |

66.435 |

|||||

|

5 |

3.304 |

5.417 |

71.851 |

|||||

|

6 |

2.620 |

4.296 |

76.147 |

|||||

|

7 |

2.043 |

3.348 |

79.495 |

|||||

|

8 |

1.592 |

2.610 |

82.106 |

|||||

|

9 |

1.514 |

2.481 |

84.587 |

|||||

|

10 |

1.168 |

1.915 |

86.502 |

|||||

|

bull;bull;bull; |

bull;bull;bull; |

bull;bull;bull; |

bull;bull;bull; |

|||||

Scree Plot

图1 Scree Plot

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[20853],资料为PDF文档或Word文档,PDF文档可免费转换为Word