会计师事务所人力资源成本核算研究毕业论文

2020-02-15 15:08:43

摘 要

随着大数据时代的来临,会计行业内部的竞争也越来越激烈,人力资源则成为了会计师事务所取得竞争优势的有效武器。然而,人力资源成本核算存在的问题却一直为会计师事务所忽略,而现如今摆在会计师事务所面前的首要问题,就是人力资源成本核算的不规范以及由此带来的不合理的人力资源成本费用。我国会计学界在借鉴国外人力资源成本核算先进经验的基础上,与我国实际情况相结合,就如何正确地进行人力资源成本核算研究展开讨论和研究,以确保会计师事务所能正确地核算人力资源成本。

本文从会计师事务所人力资源成本成本核算的研究目的和研究方法出发,阐述了相关理论的国内外研究现状和研究基础,在分析人力资源成本核算实践中存在的问题后,针对提出的问题,对会计师事务所人力资源成本的科目设置、账务处理流程、计量方法和信息披露做出改变,设计出更为合理的人力资源成本核算体系。

关键词: 会计师事务所;人力资源成本;成本核算

Abstract

With the advent of the era of big data, the competition between the accounting industry has become increasingly fierce, and human resources have become an effective weapon for accounting firms to gain competitive advantage. However, the problems of human resource cost accounting have been neglected by accounting firms. The non-standardization of human resource cost accounting and the unreasonable human resource cost caused by this have seriously hindered the further development of accounting firms. Based on the advanced experience of foreign human resource cost accounting, China's accounting scholars have combined with the actual situation in China to discuss and study how to correctly conduct human resource cost accounting research. For accounting firms, correctly accounting for human resource costs is conducive to the long-term development of accounting firms.

Based on the research purpose and research method of accounting firm's human resource cost costing, this paper expounds the research status and research basis of relevant theories at home and abroad. After analyzing the problems existing in the practice of human resource cost accounting, the paper puts forward the problems raised. The accounting firm's human resource cost subject setting, accounting process, measurement methods and information disclosure results were changed, and a new human resource cost accounting system was designed.

Key Words:Public Accounting Firm ;Cost of Human Resources;Cost Accounting

目录

第1章 绪论 1

1.1 研究目的及意义 1

1.1.1研究目的 1

1.1.2研究意义 1

1.2 国内外研究现状 2

1.2.1 国外研究现状 2

1.2.2 国内研究现状 2

1.2.3研究现状评述 2

1.3 研究内容和方法 3

1.3.1研究内容 3

1.3.2研究方法 3

第2章 会计师事务所人力资源成本的理论基础 5

2.1 相关概念的界定 5

2.2 人力资源成本核算理论的历史演变 5

2.3 会计师事务所人力资源成本核算的内容和原则 6

2.3.1 核算内容 6

2.3.2 核算原则 7

第3章 会计师事务所人力资源成本核算存在的问题 8

3.1 现状分析 8

3.2 科目设计不合理 10

3.3 账务处理流程与会计师事务所特性不符 11

3.4 人力资源成本信息披露不全面 12

第4章 会计师事务所人力资源成本核算体系设计 14

4.1 科目设置 14

4.2 账务处理流程确定 15

4.3 计量方法确认 16

4.3.1 人力资源的历史成本法 16

4.3.2 人力资源的重置成本法 20

4.3.3 计量方法具体运用 21

4.4 内部报表和外部信息披露 25

结束语 27

参考文献 28

致 谢 29

第1章 绪论

1.1 研究目的及意义

1.1.1 研究目的

现在是知识经济时代,人力资源在推动会计师事务所发展中发挥着不可替代的作用,企业的效益,发展和未来,很大程度上取决于人的作用,即人力资源能否得到充分的利用。如何充分地利用人力资源,并对其成本进行有效核算,是现代企业面临的重要课题,而这个课题,对于把人力资源作为企业发展决定性因素的会计师事务所而言更是至关重要。因此,会计师事务所必须格外注重收集分析各类同人力资源相关的成本信息,已到达合理核算人力资源成本和实现人力资源最优配置的目的。

然而,会计师事务所现行的人力资源成本核算模式非常主观,更多的是直觉判断而不注重收集各类成本信息。在人力资源成本核算上,虽然也极力推崇以人为本的思想,但是缺乏科学的成本核算体系,导致成本核算决策发生重大失误。本文旨在通过调查研究,克服人力资源成本核算领域存在的弊端,设计符合会计师事务所发展特征的人力资源成本核算体系,在成本方面实现科学核算,使得会计师事务所充分了解人力资源的成本信息和成本效益,能够最大效率的利用人力资源,从而达到增强会计师事务所的市场竞争力,扩大市场规模,塑造良好的品牌和形象的效果。

1.1.2 研究意义

第一,理论意义:国外学者对人力资源成本核算的研究还不够深入,同会计师事务所人力资源成本核算相关的研究资料就更加缺乏。而我国研究者现在集中对生产型企业和部分服务型企业的人力资源成本核算进行研究,而对会计师事务所的研究就比较稀缺,本文在大量阅读有关会计师事务所和人力资源的文献资料以及对会计师事务所进行实地考察后,在问题分析的基础上,集中主要精力设计科学合理的人力资源成本核算体系,并对以往研究中的弊端进行革新,为理论研究提供了新的假设和思路,并为相关理论指明了新的方向。

第二,现实意义:正确的人力资源成本核算能够为会计师事务所管理者提供有效的成本信息,能使管理者正确了解会计师事务所的人力资源流动状况,从而减少因盲目裁员等状况而带来的各类经济损失;准确的人力资源核算体系设计,有利于提高人力资源的使用效率,正确评价人力资源给会计师事务所的经济效益;人性化的人力资源成本核算体系,有利于管理者及时了解人力资源成本信息,能及时应对突发的人力资源变动状况;有利于改变管理者对人力资源的错误认识,提高对人力资源成本核算的重视程度并加强对人力资源成本的控制,从而将人才流失等负面现象的影响降低到最低,提升会计师事务所的形象。

1.2 国内外研究现状

1.2.1 国外研究现状

国外目前奖人力资源成本核算理论视为人力资源会计理论的一部分。其中,Ye K在Advances in Accounting中发表了有关审计结果和人力资源成本关系的文章,具体分析了员工跳槽的发生,员工培训的支出和人力资源的各项成本管理计划对审计结果的影响程度,而在文章中,作者还就会计师事务所的人力资源成本核算提供了一定的指导建议[1]。Guest和 David E则在2017年发表的文章中Human resource management and employee well‐being: towards a new analytic framework提出了一种人力资源成本核算的全新方法,该方法优先考虑旨在提高福祉和积极就业关系的效益,并提出这两个要素都是必不可少的[2]。而早在2010年Edvinsson,M.S.Malone就开始关注着财务报告中不会出现的间接资产—组织知识,客户满意度,产品创新,员工士气等,通过对这些的研究来确认企业人力资源的真实成本[3]。

1.2.2 国内研究现状

国内对人力资源成本核算的理论基础已经有了比较深入的研究。熊作金先生在2016年赤峰学院报上的文章浅析中小企业人力资源成本管理中,就如何控制人力资源成本提出了自己的看法,他所提出的人力资源成本控制方法内容包括:获得成本控制方法、开发成本控制方法、使用成本控制方法、保障成本控制方法和离职成本方法等等[4]。董青霞在2015年的人力资源成本会计在企业成本管理中的应用问题研究一文中,对人力资源成本管理中,尤其是人力资源成本核算中存在的问题进行深入的解析,并就人力资源成本管理的应用现状提出了自己的看法[5]。此外,范国忠在2015年如何加强人力资源成本核算管理要素分析一文中则从人力资源成本核算要素出发,在优化考核体系和正确使用考核结果方面提出建议和分析[6]。而在会计师事务所的相关研究上,范宵洺在2015年基于人力资源成本的会计师事务所竞争力研究一文中,采用因子分析法,就影响人力资源成本的各要素展开研究,探讨这些因素对会计师事务所发展水平的影响因素。这一研究结果将为提高会计师事务所的竞争力指明了方向[7]。张慧芳在2018年的以人力资源管理赢得竞争优势_以普华永道会计师事务所为例一文中,详细地阐述了会计师事务所应当如何运用人力资源成本管理(其中包含人力资源成本核算)取得竞争优势[8]。

1.2.3 研究现状评述

国外学者在人力资源会计领域尤其成本核算和收益分析领域的研究有很多地方值得我们借鉴的。在人力资源成本核算模式方面,有所谓的历史成本法,重置成本法,机会成本法等,也有已经得到广泛认可工资报酬折现模型,在人力资源成本收益计算技术方面,则有根据员工培训培训状况计算的培训收益的经验公式法。

相比国外,国内学者对相关理论的研究则更为全面,这些研究大致可以分为三类:第一类,是探索人力资源成本会计的定义,比如沈蓉的人力资源会计初探,她在文中初步阐述了人力资源成本会计的基本定义[9],而杜勇等人则通过研究成本管理理论,总结人力资源成本管理理论的发展趋势和人力资源成本会计相关定义的变化状况[10]。第二类,是研究如何加强人力资源成本核算,尤其是在适应经济新常态的情况下加强人力资源成本核算,比如张军着力研究经济新常态下中小企业应当如何有效核算人力资源成本,实现企业价值最大化[11],而王美则深入分析经济减速时期人力资源成本的实际管理模式,为人力资源成本核算的设计指引了前进方向[12]。第三类,则是研究不同企业如何核算人力资源成本,比如鞠文利和宋卫东通过调查研究中小企业人力资源成本的管理现状,总结不同企业的人力资源成本管理方法和核算方法[13]。但仍存在着以下不足:第一,多数研究文章浮于表面,对人力资源成本的认识不够,提出的人力资源体系改进方案也需要完善。第二,研究角度比较单一,研究内容也是大同小异(即使是不同类型的企业),缺乏创新性。第三,虽然研究文章中也涉及人力资源成本核算,但是研究者更多地关注于企业收益数字,对真正身为研究核心的“人力资源成本”重视程度不高。

1.3 研究内容和方法

1.3.1 研究内容

近几年来,全球范围内的经济危机愈演愈烈,单边主义和贸易霸权主义范围逐步扩大,给我国金融行业带来了巨大冲击,会计师事务所的人力资源成本也或多或少地受到影响。同时,由于信息网络化的高速发展,电子技术不断更新升级,“大数据”这一概念也被应用于会计学核算中,推动着会计学领域的深刻变革和巨大进步,而作为会计学领域中最重要的人力资源成本核算更是深受影响。在这样的背景下,探索如何正确进行人力资源成本核算对于会计师事务所至关重要。因此,本文就会计师事务所如何进行人力资源成本核算给出自己的看法和建议。

本文立足于全球,着眼于当下,在大量阅读有关会计师事务所和人力资源成本核算的文献资料以及对会计师事务所进行实地考察研究后,从其概念界定和理论基础出发,对人力资源成本具体核算过程中的影响因素和存在的问题进行分析,并在分析的基础上设计相关的核算体系设计以解决相关的问题。最后,给出对问题的看法,写出结语和建议。

1.3.2 研究方法

(1)文献综合法

通过查阅国内外有关人力资源成本核算的文献,翻译理解相关外文,充分了解课题相关的理论知识。同时收集国内外会计师事务所管理现状和发展策略等相关文献与资料,为策略研究提供有效的信息和数据。

(2)调查访谈法

通过对用户的深度访谈和了解,向有关专家进行咨询,了解人力资源成本核算的内容和原则,征求有关人力资源成本核算影响因素等方面的意见。

(3)归纳总结法

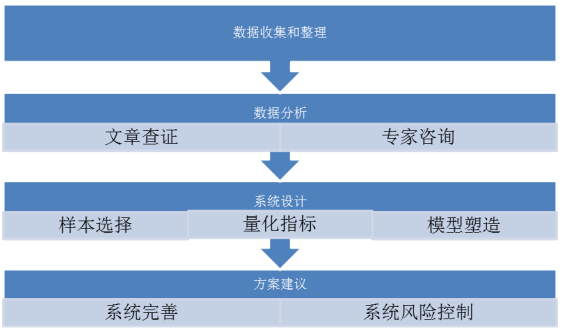

通过查阅国内外现有的各类文献和资料,对这些文献进行总结归纳,对于核算相关的理论进行研究分析,构建自己独立的体系设计。

将上述方法应用于人力资源成本核算体系设计,图1.1是根据上述方法设计的关于论文写作流程的技术路线。

图1.1 技术路线图

第2章 会计师事务所人力资源成本的理论基础

2.1 相关概念的界定

人力资源:广义上是指能够为社会贡献体力劳动或脑力劳动的人口总和,是指能够为组织所使用的,具备一定的教育、能力、技能、经验、体力,对组织发展能够做出巨大贡献的人员,是企业的重要资产。

人力资源成本:是企业为了取得、开发和保全人力资产使用价值而付出的代价,而人力资源成本核算,则是以现代核算理论为指导,以开发人力资源效益和提高企业经济效益为目的,以建立人力资源成本核算规章制度和体系,确定人力资源成本核算方法和健全人力资源成本监督机制为主要活动内容[14]。

为了更好地核算人力资源成本,根据人力资源成本发生的时间顺序,我们把人力资源成本分为取得成本、开发成本、使用成本、包装成本、离职成本。

取得成本:是指会计师事务所为了获取人力资源的价值在整个流程中所付出的代价,它由招聘成本,选择成本,录用成本和安置成本构成。

开发成本:指通过培训等手段使员工达到会计师事务所各岗位所需要的业务水平,它由岗前培训成本,在职培训成本和脱产培训成本构成。

使用成本:它是为了回报员工提供给会计师事务所的各项劳动,就员工的劳动付出向员工支付的各项费用。

保障成本:是指为了确保员工能够持续为会计师事务所提供价值,向员工支付足以保障其生存的费用。

离职成本:是指因员工主动离职或被迫离职而支付给员工的工资费用和生活费以及因离职而带来的工作耽误损失等。

2.2 人力资源成本核算理论的历史演变

人力资源成本核算的诞生与发展与人力资源会计的发展息息相关,早期的西方古典经济学和新古典经济学并没有给予人力资源足够的重视,它们认为人的劳动是无差别的且数量充足,对于企业利润的影响很小,而把研究的重点放在原始资本的积累和组织规模的扩张上,对人的作用则忽视不见。

第二次世界大战后,各国经济恢复呈现出不同的发展速度上,而在战争中经济损失最为严重的德国和日本,因为其一贯的对人力资源的重视,反而成为了恢复的最快的国家快,这个现象给当时的经济理论研究提供了新的思路。在这一背景下,1960年,西奥多·W·舒尔茨提出了人力资源的基础理论,即人力并不是无差别无代价的,人力资源的差距是存在的且收投资的影响,而人力(人的知识和技能)也应当被视为资本的一种形态,即我们现在所谓的人力资源成本。同时,他还描述了物质资本,人力资源成本和经济增长的关系,认为国民经济和国民收入的增长之所以能如此迅速,除了物质资本增长所起到的辅助作用外,人力资源所发挥的作用更是不能忽视。这一理论推动了人力资源成本理论的研究,企业加大了对人力资源的重视,国家也开始加大对人力资源的投入。60年代中后期,在西奥多·W·舒尔茨的理论的基础上,经济学家们对人力资源理论开展了新的研究,逐步形成了各类与人力资源会计相关的理论(其中也包含与人力资源价值,人力资源成本相关的理论)。人力资源会计作为一门新学科,主要通过分析人力资源的变动状况,来帮助管理人员作出决策。这门学科的诞生对于人力资源成本核算来说至关重要,为其提供了最基本的假设,推动了人力资源成本核算的诞生。

90年代后,随着世界经济市场的进一步扩大,产业革命的不断升级进步,消费者对服务业的要求进一步提高,知识经济开始踏上了历史舞台。人力资源对企业的影响力也越来越大,对各个行业特别是第三产业服务业(其中就包括了会计师事务所)的成本核算产生了深远的影响,为了更好地收集和分析人力资源成本的信息,加强人力资源成本的核算水平,使会计师事务所发展更为迅速。会计界提出了人力资源成本核算这个新概念,并将其应用于包括会计师事务所在内的第三产业。

2.3 会计师事务所人力资源成本核算的内容和原则