零售企业内部控制问题研究--以中百仓储为例毕业论文

2020-04-07 08:44:55

摘 要

二十一世纪以来,作为商品流通业中最典型的经营方式,零售业显示出强大的生命力与活力,在扩大市场、增加销售、促进产销结合、规范流通秩序、满足市场需求等方面发挥着不可替代的作用。当前在全球经济一体化和互联网发展趋势的背景下,我国零售企业迎来了新的发展机遇,同时也面临着多重挑战。市场发展环境的快速变化,要求零售企业在探讨持续稳健发展之前,首先应重视企业的内部控制问题。

基于以上背景,本文从内部控制的相关理论概述开始,从内部控制理论框架着手,选取本地区零售业典型企业中百仓储进行案例分析,深入研究零售企业内部控制存在的问题和不足,进而针对性地提出内部控制的优化策略和建议,并对内部控制的关键环节进行合理改进。

关键词:零售业;内部控制;关键环节

Abstract

Since the 21st century, as the most typical mode of operation in the commodity circulation industry, the retail industry has demonstrated a strong vitality and vitality. It has played a role in expanding the market, expanding sales, promoting the integration of production and sales, standardizing the circulation order, and meeting market demands. Irreplaceable role. At present, under the background of global economic integration and the development trend of the Internet, China's retail enterprises have ushered in new opportunities for development and are also facing multiple challenges. The ever-changing market development environment requires that before we discuss the sustainable and steady development of retail enterprises, we must first attach importance to the internal control of enterprises. Based on the above background, this article begins with an overview of the relevant theories of internal control, starts with the internal control theory framework, selects typical retail enterprises in the region to conduct case studies, conducts in-depth research on the problems and causes of internal control in retail enterprises, and then proposes targeted internal recommendations. Control optimization strategies and key improvements in internal control.

Key Words:Retail Industry;Internal Control;Key Points

目录

第1章 绪论 1

1.1研究背景及意义 1

1.1.1研究背景 1

1.1.2研究目的和意义 1

1.2国内外研究现状 2

1.2.1国内研究现状 2

1.2.2国外研究现状 2

1.2.3文献综述 3

1.3研究内容与方法 3

1.3.1研究内容 3

1.3.2研究步骤与方法 4

第2章 内部控制及相关理论 6

2.1内部控制相关概念 6

2.1.1内部控制概念 6

2.1.2内部控制目标与原则 6

2.1.3内部控制发展演变 7

2.2内部控制要素 7

2.2.1控制环境 8

2.2.2风险评估 8

2.2.3控制活动 8

2.2.4信息与沟通 8

2.2.5内部监督 8

2.3内部控制理论与方法 9

2.3.1相关理论 9

2.3.2内部控制方法 9

2.3.3内部控制作用 10

第3章 中百仓储内部控制现状和问题 11

3.1基本概念 11

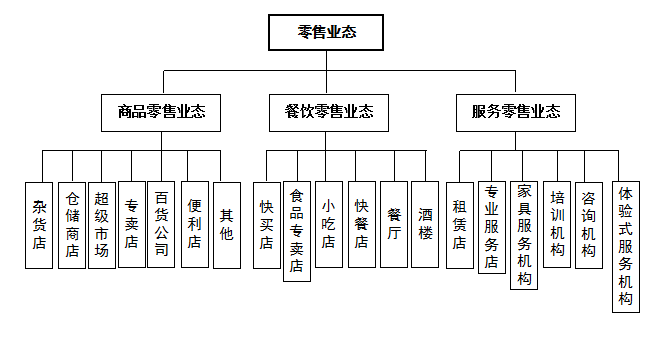

3.1.1零售业态及分类 11

3.1.2零售业连锁经营特征 12

3.2企业简介 12

3.2.1经营特点 12

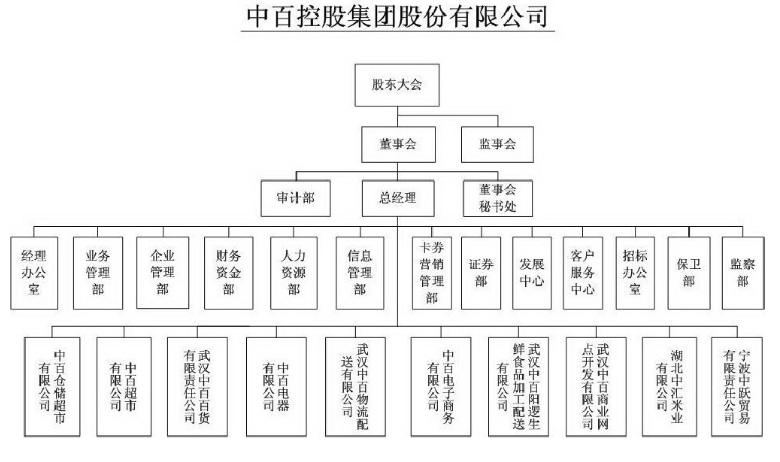

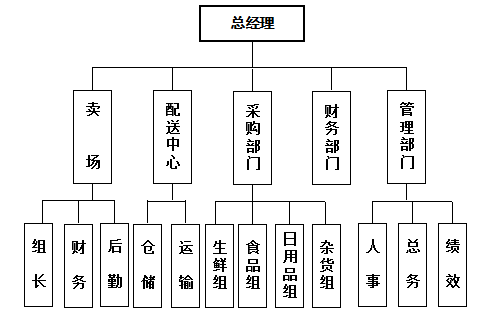

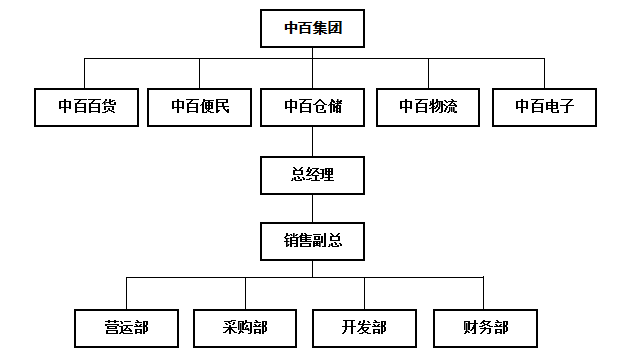

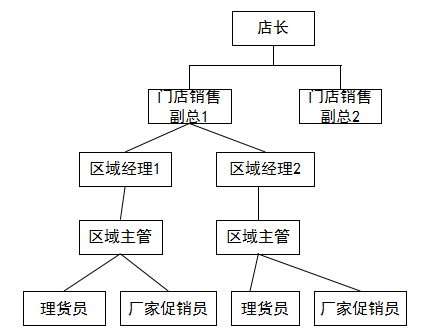

3.2.2组织结构 13

3.2.3主要业务 15

3.3企业内部控制存在的问题 15

3.3.1内部控制环境不理想,缺乏有效的激励机制 15

3.3.2风险评估机制不全面,忽视新增门店市场风险 16

3.3.3内部沟通不畅通、信息传递时效低 17

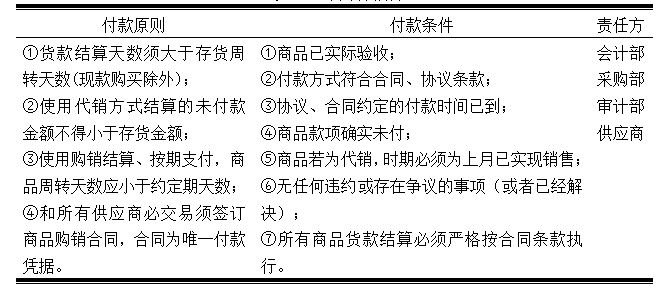

3.3.4关键环节控制执行不完善 17

3.3.5内部监督流于形式,未充分发挥作用 21

3.4成因分析 22

3.4.1外部原因 22

3.4.2内部原因 22

第4章 中百仓储内部控制优化 24

4.1内部控制的优化原则 24

4.2内部控制优化目标 24

4.2.1确定内部控制的优化目标 24

4.2.2整合优化业务流程、确定控制点 24

4.3内部控制关键要素优化 25

4.3.1完善内控环境,加强企业文化建设 25

4.3.2加强风险评估、项目管理 26

4.3.3完善控制活动流程,加强关键环节把控 27

4.3.4建立有效的信息沟通渠道和机制 28

4.3.5强化监督执行、加强内部监督 28

4.4关键业务流程优化 29

4.4.1采购管理业务 29

4.4.2验收保管业务 31

4.4.3存货管理业务 32

4.4.4货币资金业务 33

第5章 结论与展望 35

5.1研究结论与建议 35

5.2展望 36

参考文献 37

致谢 38

第1章 绪论

1.1研究背景及意义

1.1.1研究背景

当前,全球经济一体化进一步深入,互联网经济的快速增长,商品流通业迎来了新的机遇。新型互联网经济的出现,居民生活质量的提高以及消费需求增长,使得国内零售业蓬勃发展、不断壮大。而零售企业经营管理也成为企业发展的核心和焦点。众所周知,零售业是一种业态复杂的行业,具体表现在商品种类多、库存大、周转库存等等特点。由于零售企业经营活动复杂,严格管理才能保证企业持续发展,内部控制系统的构建必不可缺,所以对零售企业内部控制展开分析与研究具有重要意义。

近几年因内部控制问题而导致企业退出市场的例子多不胜数。当前我国经济正迈向新常态,实体经济与虚拟平台的交融和碰撞仍在继续,这一背景为我国零售企业内部控制提出了新要求。建立完善的内部控制体系,才能提升零售企业经营能力,提升企业内控水平和能力,保证零售企业持续发展。而对零售企业而言,建立并实施符合企业需求的内部控制体系,为零售企业完善经营管理制提供方法,对企业持续发展具有重大意义。一方面,对内部控制和风险管理的联系和运用进行深入的分析,提出顺应企业现状、便于管理意见,将内部控制理论与企业实际统一,并运用到企业实务工作;另一方面,从零售企业发展来看,强化战略目标,建立有效的内部控制体系并严格执行,对实现企业持续发展目标至关重要。

1.1.2研究目的和意义

本文旨在研究所选零售企业内部控制的现状及问题,基于一定的理论基础,对其进行剖析和深入研究,针对性地提出改进建议,进而完善企业内控建设,同时也希望能对其他实施内部控制与风险管理的企业提供一定的参考和借鉴。本文的理论意义在于通过国内外内部控制理论研究,根据零售企业中百仓储内部控制现存的问题,针对性进行分析并提出改进,以达到优化内控的目的,同时为其他零售企业提供一定的借鉴和参考。实践意义在于通过相关理论和方法,研究内部控制的关键环节和控制点所在,基于内部控制理论,分析目标企业内部控制当前存在的问题和不足,对存在的问题提出针对性的建议和改进意见,切实且合理地为目标企业中百仓储提出内控优化建议,同时为其他零售企业提供些许参考。

1.2国内外研究现状

1.2.1国内研究现状

1986年,我国正式引进内部控制概念,《会计基础工作规范》也由此产生。2007年,财政部下属的企业内部控制标准委员会发布《企业内部控制规范——基本规范》,内部控制逐渐得到重视。

2008年,证监会发布《企业内部控制基本规范》,希望通过完善企业内部控制体系达到风险防控目的。规范主要阐述企业实施内部控制的原则、框架要素等等,为强化企业内部控制树立了标准。鉴于美国安然公司的欺诈行为,有关部门相应发布了《COSO报告》和《SOX法案》。由此中国管理部门和企业也开始重视企业内部控制问题。

孙常新(2017)[1]认为,内部控制与财务管理对商品流通企业而言是强化内部竞争优势的关键途径,正逐渐成为商品流通企业持续发展的重点。他强调应明晰商品流通企业的内部控制的意义和关键点,重点分析企业内部控制现状,针对性进行优化;史胡敏(2017)[2]从内部控制着手,分析商品流通企业存在流通环节、周转慢等问题,并从内部控制框架来分析的问题,提出制度先行、强化控制、及时沟通、持续监督等要求,以促进商品流通企业实现战略目标;唐玲、王春莲(2017)[3]等对企业会计财务管理及内部控制研究提出探讨,重点强调了内部控制实际化、内部预算重视化意义;张昭 (2017)[4]论述了在供给侧改革的关键时期,企业建立完善、系统的内部控制体系的重要性和必要性,并就结合内部控制体系去实现资产管理职能阐述。刘艳(2017)[5]以中小企业为例,阐述在经济新常态下内部控制的重要性,根据中小企业存在的问题,提出具体的完善策略和意见。

1.2.2国外研究现状

从1940年开始内部控制逐渐兴起,初期是为了确保资产与财务记录的真实可靠。后由于二十一世纪初期出现的“安然事件”、“世通事件”等财务舞弊事件,通过深入的调研明晰其起因为企业内部控制失灵,引起广泛关注。2004年,COSO委员会发布《企业风险管理——总体框架》(ERM框架),突出风险导向,细化并完善要素,充分考虑企业战略风险来,强调在战略层的控制。此外ERM框架引入风险组合、风险容忍度等概念。

Lin ( 2013 )和Karl V ( 2013 )[6]从企业规模、时间出发,研究得出其与内部控制披露存在负相关关系。主要原因企业规模越大,控制信息繁杂,信息披露因此不全面。Chunli Liu,Bin Lin,Wei Shu(2017)[7]通过调查内部控制员工(ICE)对内部控制的影响,并利用中国上市公司的样本数据,发现ICE质量对内部控制质量有显著的正向影响,且对监管环境严格的企业尤其明显。当公司实施中国内部控制监管制度时(CSOX),拥有更高机构所有权企业应更加重视内部控制。同时,ICE在设计和实施内部控制系统中扮演着重要的角色。

从上述国外学者的研究可以看到,其关于内部控制的研究比较系统,多进行定量研究,利用回归系数研究各种变量和因素,进行假设和实证研究,具有更高的可靠性和有效性,对国内企业内部控制和风险管理提供了更权威可靠的参考借鉴。

1.2.3文献综述

从国内外内部控制相关的研究与文献可以看出,内部控制理论产生后,市场环境的变化和相关理论改变,使得其理论也随之不断转变。现有的研究在理论层面对内部控制已取得不少成果和贡献,尤其对内部控制的意义与必要性认识基本一致。目前对于内部控制的研究,国内研究集中在上市公司等,多研究内部控制缺陷和信息披露等问题,对于商品流通企业研究较少,尤其是零售企业。而目前且多数是理论和制度,对于零售企业的内部控制的案例研究十分缺乏,尚未产生系统性针对性的成果;从国外最新内部控制研究现状来看,内控评价、披露和相关影响因素等等关注较多,通过定量方法,运用模型假设,并对各种相关因素展开假设和实证分析,来评价内部控制有效性。这些研究对本文具有先进的指导性贡献和意义。因此对零售企业内部控制进行分析和研究,具有一定的研究空间和价值,可以增加零售企业内部控制研究成果。

1.3研究内容与方法

1.3.1研究内容

基于本文的目标,本文研究内容分为以下五部分:

(1)第一部分将阐述研究背景,对选题目的意义和当前国内外研究现状进行阐述,并说明本文研究的必要性和目的所在,展示文章的结构框架;

(2)第二部分是相关理论和概念阐述,对内部控制、零售业态及零售企业等相关理论、分类和特点进行展开,从而明确文章所研究的内部控制分析的理论起点;同时探讨企业内部控制的关键和侧重,对企业的经营特点和内部控制现状进行系统全面分析,就具体内部控制体系建设的环节和关键因素进行相关理论分析,以突出当前风险管理下零售企业内部控制必要性和重要性;

(3)第三部分将对所选零售企业的内部控制现状开展详细分析。以中百仓储为研究对象,基于COSO五要素,结合当前现状,从企业内控环境、风险识别、控制活动、信息沟通与监督五方面展开内控问题分析,结合零售企业的经营实际,就存在的具体问题及成因进行分析;

(4)第四部分将以前面内容为基础,针对所选零售企业中百仓储内部控制所存在的问题,对经营过程中的五要素和关键环节进行优化和改进,指出相应的改进措施和优化策略;

(5)第五部分将总结全文,基于前面的研究得出结论,同时指出文章的不足和需改进之处。

1.3.2研究步骤与方法

COSO内控框架是内部控制理论研究的重要成果,基于COSO框架和案例研究的特点,本文将采用以下研究方法:

(1)文献查阅法。通过查阅相关资料,对内部控制和零售企业内部控制的相关理论和文献进行阅读,深入研读内控分析与理论,全面系统掌握相关理论和原理。

(2)案例分析法。文章将以商品流通零售企业中百仓储为对象,采取案例分析的三步走方法,通过获取企业内部控制资料,按照框架要素对其内部控制问题进行归结,研究其问题和不足,并根据内控理论做出针对性的方案建议和优化措施。

(3)实地调研法。本文以所选零售企业中百仓储作为研究对象,对于其背景、组织结构及内部控制相关现实情况的了解和信息收集,将采取实地考察和走访调研等途径进行,根据相关各个层级人员和部门的实地调研,尽可能全面而准确的获取相关资料和信息。

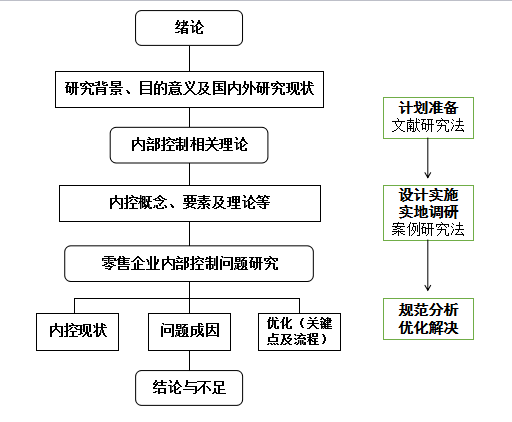

图1.1 研究方法与步骤

第2章 内部控制及相关理论

2.1内部控制相关概念

2.1.1内部控制概念

美国COSO将内部控制定义为,内部控制是指通过企业领导层和全体员工实行的,为经营效果、财务信息精确性、合法性等目标实现而提供保障的过程。

2008年,我国财政部等共同颁布《企业内部控制基本规范》,规范对内部控制做出解释——公司董事会、领导层、监事会、内部职员实行的,为确保公司运营管理合乎法律,公司资产安全、财务信息精确、运营成效稳健等目标而实施的过程。

由此可发现,内部控制的定义包含以下内容:

(1)内部控制的本质是全面控制,即内部控制全面贯穿企业经营管理的全部过程,在覆盖面上具有全面性,而非单一环节。

(2)内部控制的实施需要全员参与,强调制衡与制约,其中对于执行层和管理层的作用给予高度重视。

(3)内部控制的目标较多。企业经营合乎法律,企业资产保持完整,财务信息强调准确等等。既关注经营过程的高效,也强调战略长远目标的实现。

2.1.2内部控制目标与原则

为了确保公司运营合乎法规、资产保持安全、财务信息精确等,企业实施内部控制制度。因此内控的目标是防止企业出错和舞弊,确保资产安全和完整以及保证会计信息真实可靠。具体通过人员配备和职责划分、业务流程、账簿系统等方式,实现凭证控制、交易授权、职务不相容分离、独立稽核等活动,保证会计信息的可靠和安全。

内部控制应遵循以下原则:

(1)相互牵制原则

相互牵制原则,是指完整经济活动须由两个以上的部门独立完成。横向上须由独立的部门人员实施,相互监督,纵向上也要相互制约,岗位和环节上互不隶属。

(2)授权控制原则

授权控制原则,是指企业根据岗位要求,合理赋予人员任务和职责权限,对操作标准和手续进行,使得职、责、权、相结合。

(3)成本效益原则

成本效益原则,是指内部控制成本和经济效益应比例适当,内控成本不能超过相应效益,否则应淘汰。

(4)整体结构原则

整体结构原则,是指内部控制框架须由控制环境、风险评估、控制活动、信息与沟通、监督构成,必须贯穿企业内部控制的全部。

2.1.3内部控制发展演变

内部控制理论的发展演变,总体经历了五个阶段:

(1)内部牵制阶段

内部牵制是内部控制的起源,始于1940年代,其主要内容和特点是进行组织分工,各部门交叉控制、检查管理,在某种程度上,形成岗位分离。

(2)内控制度阶段

1940年以后,内控发展到控制制度阶段。内部控制是指企业保持完备的财务政策和运作效率,保证信息的真实可靠,通过内部控制措施,完善整体规划。

(3)内部控制结构阶段

十九世纪80年代发展到内控结构阶段。内部控制结构主要三个因素——控制环境、控制程序和会计系统。内控方法和程序是强化企业管理的关键,内控可靠性发展得到极大关注。

(4)内部控制框架整合阶段

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示: