房地产企业盈利能力及其因素分析——以万科为例开题报告

2020-02-10 23:39:20

1. 研究目的与意义(文献综述)

| 1.目的及意义 1.1 选题的目的及意义 1.1.1目的 房地产行业在我国的经济体系中有着举足轻重的地位,如何衡量房地产公司的盈利能力一直是一个备受关注的问题。在体现公司绩效的财务报表中,一般可分为盈利能力、偿债能力、成长能力和营运能力,而在这之中,前者无疑是重中之重。 A公司是我国房地产行业中优秀企业的代表,是最具代表性的企业,能够较为突出的体现行业内的特点,同时也可以较为准确的反映出行业内存在的问题。此外,本文还选取除A公司以外的其他九家房地产公司进行分析与比较,这些公司作为引领行业发展的重要组成部分,在优化资源配置、引导行业发展导向、提升行业整体竞争力、树立行业形象等多方面都起着至关重要的作用。 本文的目的就是要衡量我国房地产公司的盈利能力,通过统计方法,找出影响房地产公司盈利的决定性因素,并根据分析结果对公司以及整个行业的未来发展提出合理的建议,从而使得企业在未来发展中能够优化财务结构,提升企业经营能力,在长期发展中稳步提升,进而推动整个产业的良性发展。

1.1.2意义 我国企业的数量在逐年增长,如何客观评价企业的综合能力和企业在市场中的竞争力,盈利水平分析是一个重要的衡量标准。就当前我国经济形势下看,尽管我国企业总体盈利水平处于不断上升之中,但是由于国家政策的不断变化和国际经济的不断波动,我国企业的盈利水平有下降的趋势。因此,企业进行盈利能力分析可以将企业内部存在的问题暴露出来并加以改正,同时对于企业持续经营和发展有着至关重要的作用。 改革开放以来,我国房地产进入飞速发展的阶段,直至今日,房地产行业已经趋于成熟,并且已经成为了我国经济的主要来源之一。随着近年来国家对于房地产行业更加严格的调控和房地产市场中更加激烈的竞争,盈利能力分析对于每个房地产企业来说都是极为关键的。所以,本文通过选取盈利能力的相关指标对我国房地产公司的盈利能力进行了分析,并且运用统计学方法对影响企业盈利能力的因素进行研究,最后针对分析出的结果提出相关的建议,进而提升企业自身的盈利能力,以此来降低企业在今后发展中所面临的风险,获得更高的利润。

1.2 国内外研究现状 1.2.1国外研究现状 以某种变量或者标准,加以综合的评价,对企业的状况进行科学的概括,也可以对未来的状况作出有依据的预测,便是评价体系的关键。国外对各种体系的评价都有着悠久的研究历史,关于企业的盈利能力的研究,是始于20世纪初。 Frederick Winslow Taylor (1911) 创建了最初的几个有关于成本的计量指标,并在相关的科学刊物中提到了科学管理的概念。在这些有关成本的计量指标上,他通过比较实际量与标准量来衡量企业的盈利能力,这个可以看作是企业成本费用利润率的雏形。Peter.M.Drucher(1950)经过实证研究,指出利润最大化是一个企业的前进方向,但却不是唯一的目标,并提出企业绩效评价的八项指标。从此,学者、企业家们开始思考,“企业的盈利能力只能通过数量来反应么?”,O'Glove(1978)发表了《收益质量》,这份投资报告详细阐述并讲述了收益构成的分析方法,报告指出盈利在数量之外,质的重要性。至此,人们开始正式关注盈利的质。 上个世纪中期后,外国的学者尝试跳出原有思维,打算用新的指标来评价公司的盈利能力。美国学者Melnnes(1971)对本国数十家跨国企业的财务状况加以分析并进行盈利能力方面的研究,得到的结论是将投资报酬率作为衡量企业盈利能力的指标。 进入80年代后,公司对盈利能力的评价开始大量运用绩效模型,进而建立企业盈利能力评价体系。最早的评价模型是由Alexander Wall(1928)提出的。他运用沃尔评分法,选择了几个关键指标,通过线性关系创建模型,之后将指标综合起来,将各项指标与基准的比率比较,确定每个个体的得分以及总分,达到对企业财务情况作出准确评价的目的。Stern Stewart公司(1993)提出EVA(Economic Value-Added)评价方法,EVA评价方法是考虑权益资本的机会成本的补偿并予以量化,通过EVA的标准来衡量企业的盈利能力,能够更贴近股东的利益。杜邦公司也提出了独具特色的财务评价体系——杜邦分析法,该评价的核心是股东权益报酬率,解读财务报表,解释财务指标之间的内在联系,直观的体现各种指标与股东权益报酬率的关系,把这些含有内在联系的指标综合起来,就能比较科学的展现出企业的整体财务状况、盈利能力。 国外学者在对企业盈利能力的研究中,发现影响企业盈利能力的因素有很多,进而对这些影响因素进行了深入的理论研究和相关的实证分析。MOdigliani 和Miller(1968)通过研究资本构成与企业价值的关系,提出了MM资本结构理论,得出了相关结论:企业的资本构成影响企业的总价值。同一时期,Bain(1956)提出观点:每个产业会因为其与其他产业集中度上的不同对盈利水平产生影响。Collins and Kothari(1989)为了找到公司成长能力同盈利反应系数(ERc)之间的相关关系,以每股净资产作为变量,历经探索,证明了公司成长性同盈利反应系数(Ere)存在同方向的影响。

1.2.2国内研究现状 20世纪50年代,我国开始推行企业经济合算的制度,这可以看作我国绩效评价的萌芽。同时,企业在自身内部开展的班组经济核算,也让对企业绩效的研究日益成为了学者关注的对象。随着时代的进步,全国性的经济效益考核指标体系在统计、财政等部门的合作下,得以建立并不断发展完善。1992年,财政部颁布的《企业财务通则》中要求:公司的业绩评价体系从盈利能力、营运能力和偿债能力这三层面,并具体通过8个指标对企业的经营状况进行全面、整体的评价。1999年,我国通过颁布《国有资本效绩评价规则》与《因有资本效绩评价操作细则》,确立了国有资本绩效议价体系。这套体系共涉及包括基本,修正和评价指标在内的三方面层次共二十四个指标,并通过功效系数法考核经营者的受托责任履行情况,对公司的盈利能力进行全面的评价。 在国家企业的绩效评价的带动下,社会各界也掀起了对企业财务绩效评价研究的热潮。陈孝新(2001)以实例进行应用研究,并使用层次分析法为上市企业经营业绩的层次构造结构模型。该评价体系建立了综合评价上市企业经营业绩的六大指标体系,即盈利能力指标、股本扩张能力指标、偿债能力指标、成长能力指标、资产管理能力指标和现金流量指标。 各大高校也与不同的机构联合研究出了很多实用的财务绩效评价体系。复旦大学经济学院与财经网站“证券之星”(2001)合作开发的“若山一证星风向标”的上市企业综合财务质量评价系统,为我国上市企业按行业及综合进行评价提供了新的依据。清华大学与《中国证券报》(2001)通过实证分析给出行业上市企业经营业绩的综合得分、排名及分类情况,推出了上市企业的财务绩效排序体系。 张晓明(2003)以超额利润增长率为核心指标推出了一套企业的全面评价体系。该评价体系设计了四方面内容,即企业的财务状况、创新与发展能力、市场实力、内部经营管理机制。这四方面的评价内容都由若干个小的指标构成并最终体现在“超额利润增长率”这一指标上。饶翠华和郑亚光(2006)提出以企业价值为出发点,以企业的可持续发展为前提,将BSC与EVA有机结合推出了一套财务评价体系。 企业的盈利能力更是企业业绩评价的焦点。我国对企业盈利能力方面的研究也是硕果累累,但当前我国对企业盈利能力的理论研究有着不同的视角,尚未形成一个完整的系统理论框架。 我国对企业盈利能力的影响因素的研究也比较多。刘平,张红(2006)根据30家房地产上市企业的财务资料,使用资产负债率,净资产收益率等9个主要财务指标对企业主营业务成本增长,存货净额增长,累计折旧额的增加等三方面进行分析,发现累计折旧额对盈利能力的影响较小,存货净额对房地产上市企业利润变化有着显著影响。进而得出了主营业务成本的增加,存货额的上涨和资产负债率的上升是使得当前我国房地产上市企业的利润增长缓慢甚至下降的重要原因。 北京市统计局(2008)通过统计分析各大企业的相关数据,得出了经济类型、

隶属关系和企业规模三方都对企业的盈利能力有着很大的影响并根据统计结果提供相关建议。 权君娟(2004)认为可以从税收筹划入手,对资源税、增值税、营业税、企业所得税四个税种提出税收筹划的一些建议,通过巧用税收筹划达到提高企业盈利能力的目的。 薛德余和高雷(2008)认为可以从以下三方面来提高企业的盈利能力:第一提高企业的资产盈利能力和所有者权益盈利能力,因为企业的资产和所有者权益的盈利状况最能体现出企业综合盈利能力。第二提高企业短期偿债能力,降低资产负债率。第三控制企业的规模,控制企业的成本费用,提高成本费用利润率,增加资产的利用效率,进而提高企业的盈利能力。 郝喜存(2009)提出可以从以下四方面来提高企业的盈利能力。首先可以提高企业营销能力,并建立重点商品的管理机制;接着要完善职工的管理机制,提升人力资源管理能力;还要加快企业的信息化建设,形成较高的成本控制能力;最后要树立良好的企业品牌形象,提升市场定位能力。

1.2.3文献述评 通过分析国内外学者们对盈利能力的研究,我们可以发现,分析企业的盈利能力有些人是从财务因素入手的,也有人是从非财务因素进行分析研究的。在风险不增加的情况下,企业如何拥有更好的盈利能力是每个企业的战略目标之一。 另外我们可以从中看到,国内的学者们对控制成本、降低企业的成本费用率可以提高企业盈利能力这一点达成了共识。其他的方法对企业也是有着很高的借鉴意义的,企业应当依据自身情况来选择适当的方法才能事半功倍。 |

2. 研究的基本内容与方案

| 2.基本内容和技术方案 2.1 研究内容 第1章 绪论 1 研究目的和研究意义 2 国内外研究现状 3 研究思路与方法

第2章 房地产企业盈利能力研究的理论基础 1 盈利能力概念及主要指标 2 评价盈利能力所选用的统计方法 3 房地产企业盈利能力的特点 4 房地产企业盈利能力的影响因素

第3章 A公司盈利能力指标分析 1 A公司及竞争对手概况 2 资本经营盈利能力分析 3 资产经营盈利能力分析 4 商品经营盈利能力分析 5 上市公司盈利能力分析

第4章 影响A公司盈利能力因素的实证分析 1 研究设计 2 盈利能力模型建立 3 实证结果分析

第5章 A公司盈利能力存在的问题及对策 1 A公司盈利能力存在的问题 2 A公司盈利能力存在问题的原因分析 3 提升A公司盈利能力的对策及建议

第6章 结论与展望 1 结论 2 展望

2.2 技术方案 2.2.1 技术方法 (1)文献研究法。查阅国内外对企业盈利能力和房地产行业研究的相关文献资料,尤其做好外文文献的查阅与翻译工作,为后续研究提供理论支撑。

(2)案例分析法。以A公司的实际情况为研究对象,将盈利能力的相关理论与企业实际经营进行有效结合,保证理论研究的实际意义。再通过对该企业的深入分析,找出影响其盈利能力的主要因素以及在盈利能力方面存在的问题,对此提出行之有效的解决对策。 (3)比较研究法。通过对比其他九家国内房地产企业的盈利能力,分析A公司在行业中的盈利水平。

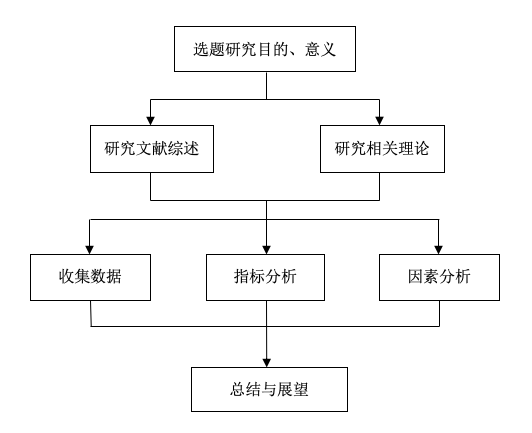

2.2.2 技术路线

|

3. 研究计划与安排

| 第1周(2019.2.18-2019.2.22):查阅相关文献资料,明确研究内容。 第2周(2019.2.25-2019.3.1):外文文献翻译及消化资料,撰写开题报告初稿。 第3-5周(2019.3.4-2019.3.22):完成并提交外文翻译译文及开题报告。 第6-10周(2019.3.25-2019.4.26):撰写论文,提交中期审查报告。 第11-14周(2019.4.29-2019.5.24):论文修改,网上查重,审查通过并打印,提交所有毕业论文资料。 第15周(2019.5.27-2019.5.31):学生提出答辩申请,并作答辩准备;教师审阅论文,并审查答辩资格。 第16周(2019.6.3-2019.6.7):参加答辩。 |

4. 参考文献(12篇以上)

| [1]Eric G. Flamholtz, Yvonne Randle. Corporate culture, business models, competitive advantage, strategic assets and the bottom line: Theoretical and measurement issues, Journal of Human Resource Costing amp; Accounting,2014.16(2):76-94. [2]Ritter T, Ander H. A relationship strategy perspective on relationship portfolios: Linking customer profitability, commitment, and growth potential to relationship strategy[J]. Industrial Marketing Management 2014(6):1005-1011. [3]F.Allen and A.M. Santomero, The theory of financial analysis [J] Journal of Finance 2000:141-185. [4]Robin. Research and Markets: A Comprehensive Financial Analysis on the Norfolk Southern Corporation[J]. M2 Presswire, 2010:67-72. [5]Ball R, Grtakos J, Linnainman J T, et al. Accruals, cash flows, and operating profitability in the cross section of stock returns[J]. Journal of Financial Economics, 2016.121(1):28-45. [6]Biddle, Seow.Earnings Quality and Ownership Structrue: The Role of Private Equlity Spons-ors[J]. Accounting Review, 2015(08):629-655. [7]贾俊平,统计学[M],北京:中国人名大学出版社,2016:66-91。 [8]克里斯蒂安·FG·申德拉,SPSS回归分析[M],北京:电子工业出版社,2015:26-99。 [9]张晓会、刘沙沙,杜邦分析法在上市公司财务分析中的应用—以A公司为例[J],财会学习,2018(02):230-231。 [10]陆晓红,企业获利能力评价体系研究[J],中国国际财经(中英文),2017(24)。 [11]程虹、陈川、李唐,速度型盈利模式与质量型盈利模式—对企业经营绩效异质性的实证解释[J],南方经济,2016(06):18-37。 [12]吕思泉、刘江涛,基于杜邦方法的房地产公司盈利能力分析[J],经济论坛,2010(02):174-177。 [13]钱爱民,公司财务状况质量综合评价研究[M],北京大学出版社,2016。 [14]邵坤,基于非财务指标的财务预警模型研究—房地产企业中期财务报告分析[J],财会通讯,2014(11):27-29。 [15]玲丽、张复杰,房地产上市企业盈利能力与资本结构的异质性关系研究—基于动态面板分位数回归视角[J],上海经济研究,2015(5):119-127。 [16]栾云凤,我国房地产上市公司盈利能力分析[J],科技创新与生产力,2014(12):22-24。 [17]朱林娜、田京鑫,上市公司盈利能力分析—以格力电器为例[J],经贸实践,2018(01):35-36。 |