资源价值流会计在企业应用中存在的问题及优化对策研究——以W企业为例开题报告

2020-02-10 23:10:38

1. 研究目的与意义(文献综述)

1.1 目的全球的资源,能源不合理利用的问题由来已久。循环经济以资源的高效利用和循环利用为核心,以“减量化、再利用、资源化”为原则,以“低消耗、低排放、高效率”为基本特征,能够将清洁生产、资源综合利用、生态设计和可持续消耗融为一体,以实现经济,环境和社会的和谐发展。

社会对与环境相关信息披露的需求促使了环境管理会计的产生。资源价值流会计作为一项有效的环境管理会计方法,正迎合循环经济的发展需求。它以资源作为“经济—环境”二维评价和反映的连接点,通过“价值流—物质流”的融合分析,追踪资源流动的各个环节,挖掘废弃物的产生源头及生产管理过程的控制盲点,为解决现行会计核算存在的问题提供了新思路,是一种更加环保、更符合循环经济本质的管理会计体系。

基于国内外关于环境会计研究的理论综述,资源价值流会计的研究取得了一定成绩,但是仍然存在诸多有待完善的地方,需要提出在资源价值流会计领域的进一步完善的针对性建议。

1.2 意义

1.2.1 理论意义

资源价值流会计立足于循环经济的本质,是环境管理会计的重要工具之一。我国目前的成本核算方法不能完全满足循环经济的实际需要。因此,资源价值流会计在对企业的成本进行计算时,将资源科学,工业生态学等学科进行集成创新,形成单独的成本核算方法,弥补现行会计难以揭示资源价值流转时的缺陷,提升会计学在循环经济管理与决策中的作用。

优化资源价值流会计有助于探究循环经济运行的内在机理以及促进循环经济发展的政策取向和制度安排。在新经济理念和新主导逻辑支持下,资源价值流会计促进了经济活动调节方式创新,产业模式创新和微观基础创新。这是对传统经济增长模式的根本变革,符合可持续发展理念的经济增长模式。

1.2.2 现实意义

就企业而言,开展循环经济不仅需要政策、技术体系等方面支撑,同时也是一种建立在资金流动基础上的,并将物质、能量、时间、空间、资金等要素有效地整合在一起的综合经济问题。从资金角度看,它伴随着企业内部物质的循环流动,同时也发生价值的循环变化,其结果会对企业的财务状况和经营业绩产生重大影响。

资源价值流会计要求企业节能降耗,提高资源利用效率,实现减量化;对生产过程中产生的废弃物进行综合利用,并延伸到废旧物资回收和再生利用;根据资源条件和产业布局,延长和拓宽生产链条,促进产业间的共生耦合,其结果使得资源物质流路线得以优化与升级,单位天然资源所产生的产品质量显著增加,而环境污染物数量则明显减少,起到了节约天然资源,保护环境的作用。因此,建立以价值循环流动为基础的资源价值流会计,优化资源价值流会计具有重要的现实意义。

1.3 国内外研究现状综述

1.3.1 国外研究现状综述

资源价值流会计(Resource Flow Cost Accounting,简称RFCA)是在德国物质流成本会计(Material Flow Cost Accounting,简称MFCA)的基础上发展起来的一种环境管理会计工具。2l世纪初,日本将其引入国内并于2007年发布了“物料流成本核算指引”,并于2011年实现了MFCA的标准化。

Jascs在2006年提出企业环境成本与物料流成本核算的基本框架,并将废弃物视为成本分摊对象。近年来,MFCA工具已开始延伸至供应链的物质集成领域,通过构建供应链的MFCA模型,Nakajima在2015年综合了物质流与价值流路径绘制废弃物流程图,并对其结果进行分析,以提高供应链企业的物质和能量效率;Fakoya在2015年将研究视角逐渐扩展到废弃物回收、减少废弃物排放决策等方面。

1.3.2 国内研究现状综述

在国内,我国学者孟凡利在2000年对环境管理会计的理论问题进行了较为深入的研究,并提出了新见解,但是对成本会计问题缺乏更为深入和系统的分析。林万祥,肖序在2006年将材料流转成本作为环境成本管理方法体系的内容之一引入我国的环境管理会计领域,并结合陆钟武院士的物质流分析方法提出了资源流成本的概念,将成本核算的范围向前延伸到产品、工艺、设备等的设计阶段。自此,资源流转成本会计正式登上我国环境管理会计研究的一方舞台,开启了管理会计和资源节约、环境保护紧密对接的新篇章。自2012年后以肖序教授为首的研究团队将其广泛应用于燃煤发电、造纸、有色金属等流程制造企业。以此为基础,曾辉祥等在2017年将“物质流一价值流一组织”三维模型将全生命周期理论引入资源价值流分析,研究边界从企业拓展到园区和国家层面,金友良等人在2018年在园区视角上将资源价值流会计细化到废弃物资源化层面。

显然,上述研究成果为资源化价值流核算与分析提供了理论基础。然而,不同企业产生的工业废弃物回收利用及资源化处理的方式都是不同的。因此,基于特定企业运营规律研究废弃物的价值流转,识别其中存在的问题,是改善当前资源价值流会计发展的关键所在。

2. 研究的基本内容与方案

2.1 研究目标以资源价值流会计为研究对象,对其应用过程中存在的问题及优化对策进行分析。通过对特定企业成本管理的现状入手,进而提出企业实施资源价值流会计管理建议,从而提高企业的循环经济效率。

2.2基本内容

第1章 绪论

1.1 研究目的及意义

1.2 国内外研究现状综述

1.3 研究内容与研究方法

第2章 资源价值流会计的理论基础

2.1 资源价值流会计的定义

2.2 资源价值流会计的核算原理

2.3 资源价值流会计的功效分析

第3章 我国资源价值流会计存在的问题及优化对策

3.1 我国资源价值流会计存在的问题

3.2 我国资源价值流会计优化对策

第4章 案例分析

4.1 w企业概况

4.2 w企业资源价值流会计核算流程

4.3 w企业资源价值流会计应用存在的问题

4.4 w企业资源价值流会计应用优化对策

第5章 全文总结与研究展望

5.1全文总结

5.2研究展望

2.3 研究方法

(1)文献综合法

通过查阅大量参考文献,对资源价值流会计的相关理论进行阅读学习,了解其他学者对资源价值流会计的研究进展、研究方向和研究局限,从而形成自己的知识体系并找到研究的切入点。

(2)案例分析法

案例分析法是结合市场实际,以典型案例为素材,并通过具体分析、解剖,促使人们进入特定的案例情景,寻求解决案例问题的方案。以企业为研究对象,分析其内外部环境以及成本管理进行相关的分析,指出其成本管理现存的问题。

2.4 技术方案

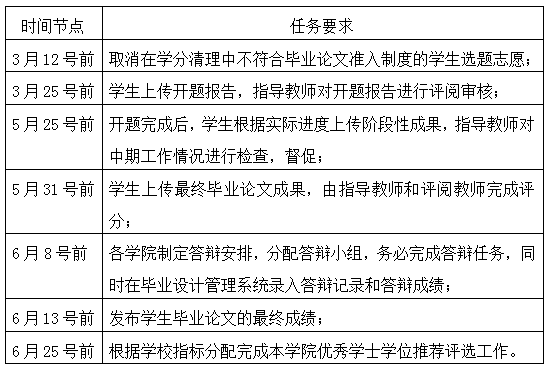

3. 研究计划与安排

4. 参考文献(12篇以上)

[1]肖序,金友良.论资源价值流会计的构建——以流程制造企业循环经济为例[J].财经研究,2008(9):122-132.

[2]金友良,彭满如,李世辉.资源价值流会计在园区的扩展研究——废弃物资源化视角[J].会计研究,2018(9):17-24.

[3]王小红,田谧,孟亚丽.大数据时代下环境管理会计的机遇与挑战[J]. 会计之友. 2019(1).

[4]杨雪峰,王军.循环经济:学理基础与促进机制[M].北京:化学工业出版社.2011.

[5]肖序,熊菲,王琳.基于循环经济思考的资源价值流会计理论和方法体系探析——来自某钢铁公司的案例分析[C].“环境会计与西部经济发展” 学术年会,中国甘肃兰州,2010.

[6]黄韵环.论循环经济视角下资源价值流成本会计的应用[J].中国商贸,2014 (12):69-70.

[7]肖序,曾辉祥.资源价值流会计三维分析框架探析[J].会计之友,2017(16):2-7.

[8]肖序,曾辉祥,李世辉.环境管理会计“物质流-价值流-组织”三维模型研究[J].会计研究,2017(1):15-22.

[9]肖序,李震.资源价值流会计:理论框架与应用模式[J].财会月刊,2018(1):16-20.

[10]靳馨茹.资源流成本会计在造纸企业的应用研究[J].会计之友,2018(15):60-64.

[11]朱鹏.水泥企业循环经济资源价值流转分析 ——以T公司为例[J],吉首大学学报(社会科学版),2018,39(6):26-32.

[12]袁广达,黄超.循环经济资源价值流的环境成本控制模式[J],会计之友,2018(11):7-12.

[13]Michiyuki Yagi,Katsuhiko Kokubu. Corporate material flow management in Thailand: The way to material flow cost accounting[J].Journal of Cleaner Production,2018(198):763-775.

[14]Christ Katherine L,Burritt Roger L. Environmental management accounting: the significance of contingent variables for adoption[J]. Journal of Cleaner Production,2013,2(41):163-173.

[15]Kokubu Katsuhiko,Kitada Hirotsugu. Material flow cost accounting and existing management perspectives[J].Journal of Cleaner Production. 2015 (108): 1279-1288.

[16]Edeltraud Guenther,Christine Jasch,Mario Schmidt,Bernd Wagner,Patrick Ilg. Material Flow Cost Accounting -- looking back and ahead[J]. 2015 (108): 1249-1254.