风能在中国:现状及展望外文翻译资料

2022-09-06 11:38:26

英语原文共 9 页,剩余内容已隐藏,支付完成后下载完整资料

风能在中国:现状及展望

夏长亮,宋战风

(天津大学,电气工程系,天津300072)

摘要

中国最近风力发电装机容量不断上涨,自2004年以来,每年总装机容量都比前一年的总量增加一倍。许多专家认为,中国将成为未来全球风能市场的核心。因此,风力发电在中国的增长模式对全球风能市场的进一步发展可谓至关重要。本文首先概述了中国的风能潜力,并回顾了国家风电发展的详细历程。根据过去18年来中国的风电装机容量和风能资源的技术潜力,在这项研究的前景分析的目的上面建立经济增长模型,以获得有关潜力发展的预测,对未来风能发展在中国的前景惊进行的预测和分析。这项研究提供了对中国风力发电现状的全面概述和中对国风电市场前景的看法,这是全球风电行业中正在兴起的超级大国。

关键词:风能资源 支持机制 前景分析 中国

1简介

满足不断增长的能源需求和保障能源供应安全是我们第二十一世纪面临的主要挑战,加上经济的飞速发展,中国对能源的需求迅速增长。最近,中国超过日本成为第二大资源消费国,并且将在2010年之后不久超过美国成为全球最大的资源消费国[1]。此外,根据国际能源机构(IEA)预测,从2005年到2030年,中国的能源需求预计将增长一倍以上[2]。然而,中国人均能源资源:煤炭、石油和天然气的人均水平分别仅为世界平均水平的11.1%、55.4%和4.3%[3]。在这种能源稀缺的背景下从长远角度看,能源需求量的增加和能源资源的不足将成为制约我国经济发展的主要因素。此外,我国对国外能源的需求也在不断增加。虽然中国的煤炭消费在全球领先并拥有世界第二大的煤炭储量,但分布上的难题使得进口成为许多地区更具有吸引力的选择。因此,中国传统煤炭出口国的地位不断下降,在2007年上半年成为煤炭净进口国,预计进口量在未来会不断增加[4]。在2006年,原油占全国能源消费总量的20.4%,其需求量的47%是通过进口满足的,比2005年高出4.1%,这个数字预计在2008年将上升到48.3%[5,6]。更确切地说,中国是世界上最大的能源消费国,严重依赖石油和煤炭的进口,能源供应安全以及不断增长的能源需求已经迫使中国政府将目光转向可再生能源。作为最可靠的可经济的可再生能源,风能可以用来帮助解决上述问题,不同于传统能源,风能是免费的燃料,足以因对不断增长的电力需求。此外,不可再生能源发电成本的增加,将使风能更具竞争力。随着当政者越来越意识到这一现实,世界上大多数国家已经开始大力推进其发展。风电行业已经成为世界上增长最快的能源部门,可以满足全球能源需求并解锁了一个环保的新时代,开始了一个基于可再生能源的全球经济转型的最佳时机。

2风能在全球的地位

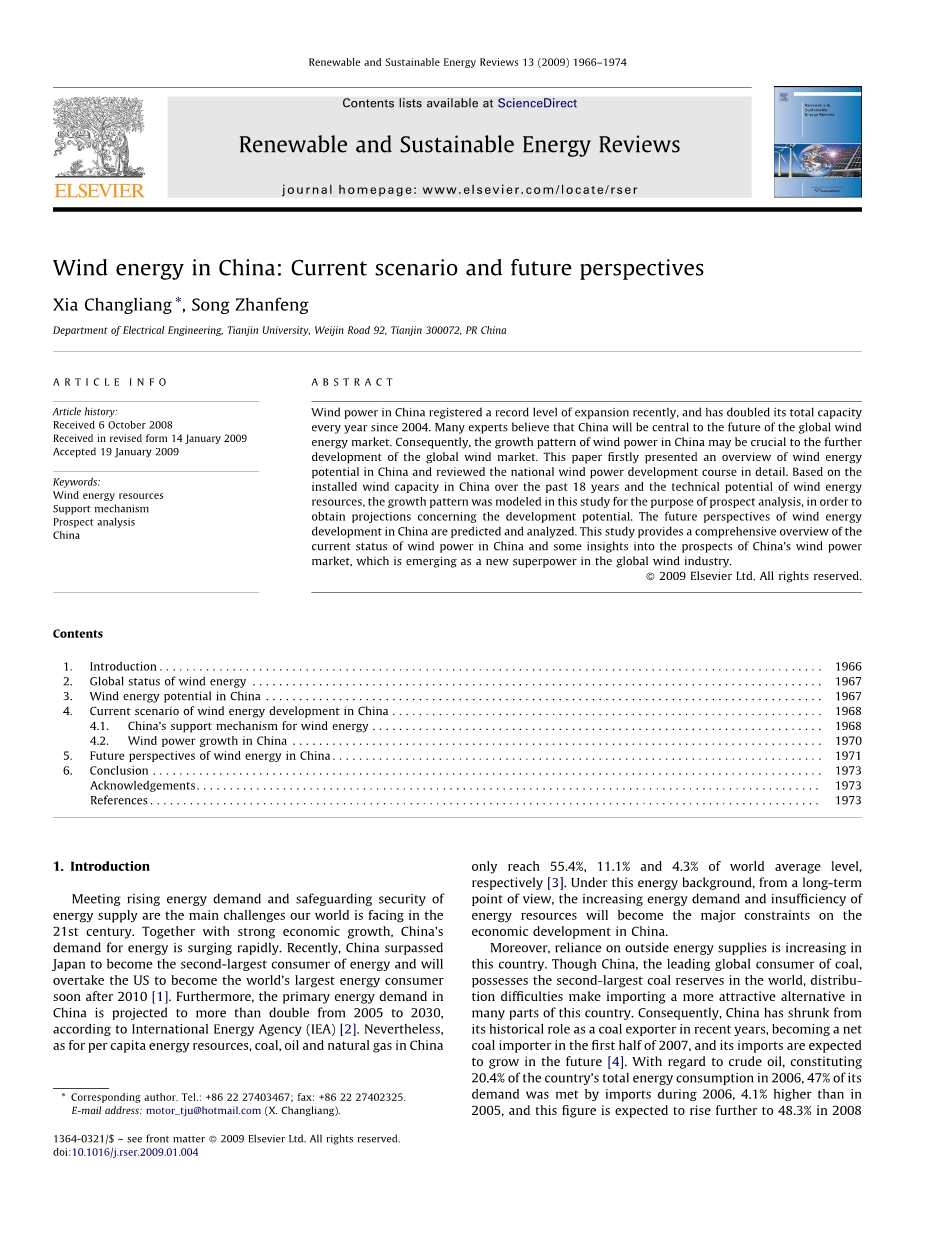

从1996年到2006年之间,全球风力发电能力平均每年增长率平均为28.6%,安装增长率平均为29.2。从1996年的6100兆瓦,全世界风电发电能力在十年内增长超过了12倍,在2006年底已经达到了74000兆瓦。仅2007年,就有接近19000兆瓦的新产能加入了世界电网,这代表着涡轮机业务部门产值约250亿欧元(360亿美元)[7]。截止2007年底,全球风力能源的产能已经接近达到94000兆瓦,与2006年相比鞥家了31%,全球装机总量增加了约27%。图1显示了每年增长的装机容量和风能设备安装量。

(装机容量/MW)

积累容量

年增长容量

图1.全球风能市场装机容量

(年)

在过去的十几年中,欧洲已经见证了风力发电的快速发展,而现在它正引领者全球的市场[8]。去年欧盟风力涡轮机的安装总容量为8554兆瓦,比2006年增加了935兆瓦,占总装机容量的43%,2007年的市场增长率为73%。这标志着在欧洲第一年风力发电的增长超过了任何其他的电源[9]。

在美洲,2007年美国的风电市场额增长了45%,共5244兆瓦,占全球安装总量的1/4。装机量仅在2007年第四季度就超过了2006年的总数,美国有望于2009年底超过德国成为风电装机量的领先者。而美国最近的这种特殊的增长情况,主要是因为2005年风力生产税收抵免延长的政策[10]。加拿大拥有世界上最好的风能资源,是一个很有前途的风能市场。尽管其2007年386兆瓦的容量装机容量与2006年相比有着某种程度上的萎缩,全国总装机量增加了26%达到1846兆瓦[11]。

在欧洲和美国市场继续稳步推进的同时,全球范围内的风能装机量迅速激增,新的市场也在其他大陆开放。在太平洋地区,新西兰几乎增加了一倍,2007年达到了322兆瓦。在亚洲,中国的风力发电能力明显增加,在2007年年底达到了5906兆瓦,排名世界第五。印度市场在90年代末飞速复苏,进2007年装机量近有1600兆瓦,总量达到了7854兆瓦。日本也在近期内注册了一个改进技术的项目,总装机量达到1538兆瓦。在非洲,摩洛哥拥有124的装机容量并且计划在2010年再增加600兆瓦。埃及是非洲在这方面最成功的国家,在欧洲政府援助机构支持下在苏伊士湾建立了几个大型风电场,埃及政府计划从目前的310兆瓦的水平到发展到2010年拥有850兆瓦的发电量[12]。

根据全球风能理事会(GWEC)调查显示,风能如今正在成为一个全球性的企业,有超过七十个国家安装了相关设备它的在全球能源供应的作不断扩大。然而,目前全球风力发电市场主要局限在少数国家中,截至2007年,全球60%的风能市场是由三个国家美国(26%)、西班牙(18%)、中国(17%)创建的;全球58%的风能集中在德国(24%)、美国(18%)和西班牙(16%)三个国家。

3中国的风能潜力

中国拥有大量的陆地和海岸线,风力资源相对丰富。剧中国国家气象局估计,距离地面10米上方,理论上可开发利用的风能有43500亿瓦,而技术可开发的风能资源为2970亿瓦[13]。2007年国家研究表明,陆地上的风能资源完全可以利用的约10000亿瓦[14]。此外,近海潜在在的资源在3000亿左右。图2图3提供了中国风能资源的分布情况,表1显示了中国风能资源覆盖情况[15]。

|

风能密度 (W/m2) |

每年总时间1 (小时) |

每年总时间2 (小时) |

占地比率 (%) |

|

gt;200 |

gt;5000 |

gt;2200 |

8 |

|

200- 150 |

5000- 4000 |

2200- 1500 |

18 |

|

150- 50 |

4000- 2000 |

1500- 350 |

50 |

|

lt;50 |

lt;2000 |

lt;350 |

24 |

表1

如图2图3所示,中国风能潜力最大的地区在北方200公里宽的区域内,被称为“三北地区”,覆盖黑龙江、吉林、河北、内蒙古、新疆和甘肃省的河西走廊,风能密度达200w/m2至300w/m2,在阿拉山、达坂城、辉腾锡勒等地方可以达到500w/m2。风力发电时长可达5000消食以上,甚至在一些地区可亿超过7000小时。

(低)

(高)

图2.中国风力密度地图

丰富的风能资源也分布在东南沿海和附近的岛屿上。该地区包括上海、江苏、浙江、福建、广东、广西、海南省等。在距离海岸线10公里范围内,风功率密度可达200w/m2在,临近的岛屿如泰山、平坦、东山、南芦、大陈、嵊泗、南澳、妈祖、马公、东沙等可超过500w/m2。其他地区的风力资源与上述两个地区相比相对有限,一般风能密度低于100w/m2。然而,受到湖泊或特定的地理条件等影响,在中国内地的某些地区也有相当大的风能潜力,如九宫山的鄱阳湖和湖北省附近的利川湖。

全国各地都有丰富的风力资源,但是风力资源的地理吩咐不符合国家电力负荷曲线[16]。具有较大功率负载的东南沿海地区风力资源较少,同时具有较多风力资源的北部地区功率负载较小,这造成了困难风能资源在绝大多数地区的经济发展因为风力资源电力负荷中心甚远。然而,在一些地区如江苏、福建、山东和广东,有大量的境外风力资源靠近电力需求中心。凭借其成熟的技术和经济,海上风能将在这些地区的电力部门中起到重要作用。

(低)

(高)

lt;

gt;

图3.风速超过3m/s的地域实践分布图

4中国风能的发展现状

当前中国正在开发风能作为替代能源以平衡能源结构确能源的合理使用。中国政府目前一直控制着风能的开发以建立稳定的长期支持机制,因此中国电力市场被各种激励方案刺激,近年来注册量不断扩张。

4.1、中国风力发电的支持机制

世界和各国——特别是发达国家和发展中国家——都考虑将风能最为一项重要的可持续能源发展技术。因此,为了促进它的发展,许多国家纷纷推出国家扶持计划对其提供强有力的支持,并制定了雄心勃勃的发展目标。目前已经采取了不同的吉利措施和政策,最常见的有市场刺激包括公共资金研发计划、投资、义务风力发电和税收优惠政策等,这些策略是风能成功开发利用的基础。一些国家经常使用混合策略,如丹麦、德国和瑞典等[17.18]。例如丹麦,激励措施包括额外电价与投资和税收的补助津贴[19]。

累计装机容量(兆瓦)

风电工程的实施

可再生能源法通过

调整增值税

国债风电项目通过

乘风项目实施

(年)

图4.中国风电发展的政策里程碑

和大多数欧洲国家一样,中国已经知道那个了一系列的鼓励性政策来估计风能技术的创新、市场的扩张和商业化。中国的电力发展如图4所示,一些支持性政策如下:

- 乘风计划:元国家发展计划委员会(国计委)1996年3月发起的乘风计划,从国外引进技术,建立一支高素质的中国发电行业。第九个五年计划(1996-2000)期间,国计委批准风电项目风力发电机组设备,本地制造的部件需占总量的40%[20]。这一举措促进了合计企业在中国市场的形成,有效地将风力发电机组技术引入中国。

- 国债风电项目:为鼓励国内风电设备制造业的发展,原国家经济贸易委员会(国家经委会)实施“国家债务风电项目”使用国债与优惠利率补贴当地的风电部件制造业。到2000年,这一计划已经建立了四个试点,总装机量达73兆瓦[21],目前这一计划已经完成。

- 风电特许项目:为了促进风电的商业化,国家发展和改革委员会(国家发改委)在2003年特许其20年经营权,已经成功地应用在石油和天然气汗液的探索与发展。通过风力发电特许权项目,中国政府希望进一步激励国内外投资者发展大型风力发电厂降低风电行业电费。基本方法是选择比较大项目(100兆瓦级),通过招标选择投资者。政府保证电网电力价格降通过招标确定,并确保风力发电厂电力的市场[20]。在这一政策下,市场风险明显降低,并降低了风电项目内部收益的溢价风险。从2003年开始,国家发改委举办了数次招标设立了多个风电特许项目,给予国内生产更多的支持 。到2006年底,四次招标用设立了15个风电特许项目,总装机量为2550兆瓦,所有的项目已经开始建设,其中有25%的项目已经建设完成[21,22]。

-

可再生能源法:2005年2月,中国可再生能源通过并于2006年1月1日生效。该法律要求电网运营商购买由注册生产商生产的风电。法律还提供财政激励措施,如国家基金,促进可再生能源的开发和优惠贷款税收优惠等政策[23]。此外,中国政府在2001年9月将风力发电的税收从17%降低到8.5%,并且将风力发电机的进口税率调整到5%,并

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[146888],资料为PDF文档或Word文档,PDF文档可免费转换为Word