我国政府税收影响因素分析外文翻译资料

2022-12-28 16:59:17

本科生毕业设计(论文)外文资料译文

( 21 届)

|

论文题目 |

我国政府税收影响因素分析 |

外文资料译文规范说明

|

一、译文文本要求 1.外文译文不少于3000汉字; 2.外文译文本文格式参照论文正文规范(标题、字体、字号、图表、原文信息等); 3.外文原文资料信息列文末,对应于论文正文的参考文献部分,标题用“外文原文资料信息”,内容包括: 1)外文原文作者; 2)书名或论文题目; 3)外文原文来源: radic;出版社或刊物名称、出版时间或刊号、译文部分所在页码 □网页地址 二、外文原文资料(电子文本或数字化后的图片): 1.外文原文不少于10000印刷字符(图表等除外); 2.外文原文若是纸质的请数字化(图片)后粘贴于译文后的原文资料处,但装订时请用纸质原文复印件附于译文后。 |

|

指导教师意见: 指导教师签名: 年 月 日 |

一、外文资料译文:

中国税收增长的影响因素分析

Ding Jiawen,Wang Yaqin

山西财经大学会计学院,山西太原030006

山西财经大学经济学院,山西太原030006

关键词:GDP;地方财政支出;零售商品价格水平;税收

摘要:

税收是中国财政收入的基本因素,但也影响着中国经济的发展。经济是税收的来源。经济决定税收,税收对经济作出反应。这是税收和经济的一般原则。近年来,中国税收收入的快速增长,甚至是“超级快增长”,引起了广泛的关注。税收作为财政收入的重要组成部分,在国家的经济发展中扮演着一个不可或缺的角色。为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,并预测中国税收收入的未来增长趋势,本文选择了地方国内生产总值、地方财政支出和零售商品价值水平进行实证分析。

1.模型设定

1.1 变量选择

为了分析各种因素对税收的影响,我们选择“各种税收收入”作为解释变量(用Y表示),GDP(用X1表示),地方财政支出(用X2表示)和商品零售价格指数(用X3表示)作为解释变量。解释变量2013年相关数据来自中国统计年鉴。

1.2 统计描述

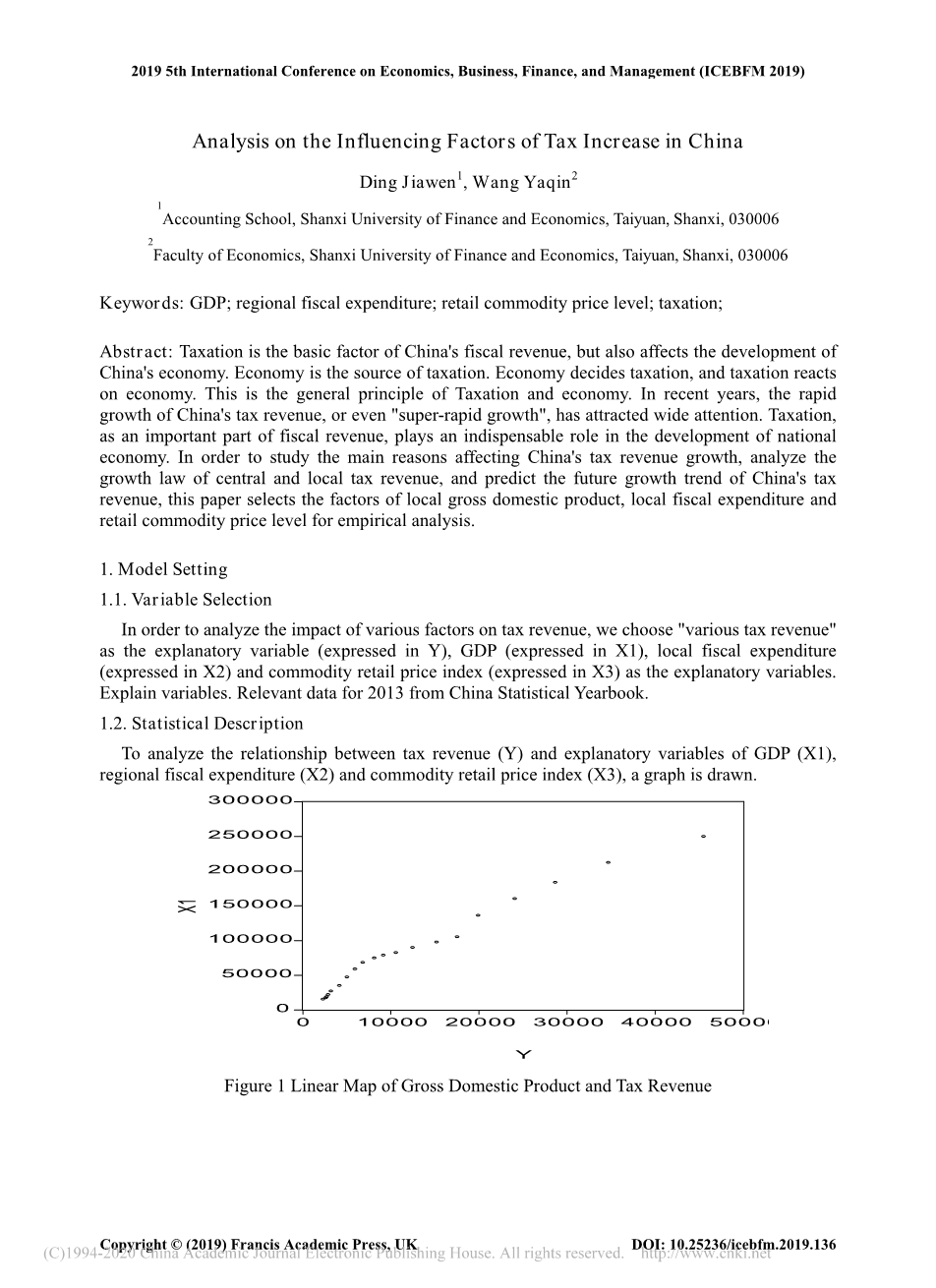

为了分析税收收入(Y)与解释变量GDP(X1)的关系,地方财政支出(X2)和商品零售价格指数(X3)的关系,绘制了一个图表。

图1 国内生产总值与税收收入的线性图

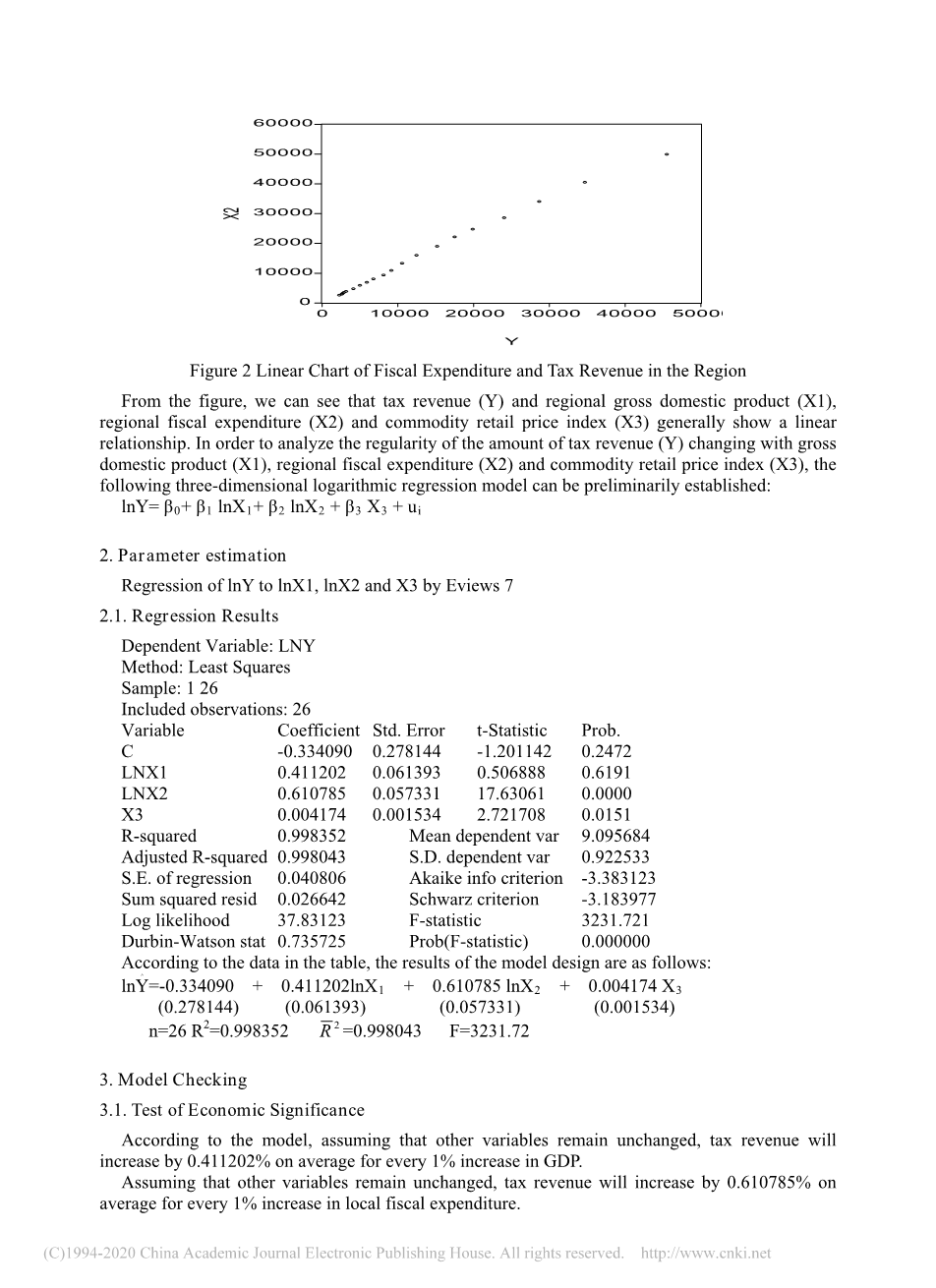

图2 地方财政支出与税收收入的线性图

从图中,我们可以看出税收收入(Y)和地方国内生产总值(X1)、地方财政支出(X2)以及商品零售价格指数(X3)呈线性关系。为了分析税收数额(Y)随国内生产总值(X1)、地方财政支出(X2)和商品零售价格指数(X3)的变化规律,可以初步建立以下三维对数回归模型:

lnY= beta;0 beta;1 lnX1 beta;2 lnX2 beta;3 X3 ui

2.参数估计

通过Eviews7将InY回归到InX1、InX2和X3。

2.1 回归结果

因变量:LNY

方法:最小二乘法

样本:126

包括观察结果:26

变量 系数 标准差 T统计量 概率

C -0.334090 0.278144 -1.201142 0.2472

LNX1 0.411202 0.061393 0.506888 0.6191

LNX2 0.610785 0.057331 17.63061 0.0000

X3 0.004174 0.001534 2.721708 0.0151

R-squared 0.998352 Mean dependent var 9.095684

Adjusted R-squared 0.998043 S.D. dependent var 0.922533

S.E. of regression 0.040806 Akaike info criterion -3.383123

Sum squared resid 0.026642 Schwarz criterion -3.183977

Log likelihood 37.83123 F-statistic 3231.721

Durbin-Watson stat 0.735725 Prob(F-statistic) 0.000000

根据表格中的数据,模型设计的结果如下:

lnY=-0.334090 0.411202lnX1 0.610785 lnX2 0.004174 X3

(0.278144) (0.061393) (0.057331) (0.001534)

n=26 F=3231.72

3.模型检验

3.1 经济显著性检验

根据模型,假设其他变量不变,GDP每增加1%,税收收入会增加0.411202%。

假设其他变量不变,地方财政支出每增加1%,税收收入会增加0.610785%。

假设其他变量不变,商品零售价格指数每增加1%,税收收入会增加0.004174%。这符合预期的经济显著性。

3.2 统计显著性检验

3.2.1 拟合优度检验(R2检验)

,,表明此模型对样本数据的拟合较好,即解释变量“国内生产总值(X1)”,“地方财政支出(X2)”和“商品零售价格指数(X3)”解释了解释变量“税收收入(Y)”的绝大部分差异。

3.2.2 F检验

对于,考虑到显著性水平alpha;=0.05,临界值F(3,22)=3.24,自由度k-1=3,并且n-k=22在F分布表中。从表2可知,F=3231.72gt;F(3,22)=3.24。原假设被拒绝,说明回归方程显著,即解释变量模型中包括“地方国内生产总值(X1)”和“地方财政支出(X2)”。结合商品零售价格指数(X3),它确实对解释变量“税收收入(Y)”有显著影响。

3.2.3 T检验

对于(j=0,1,2,3),假设显著级别alpha;=0.05,并且t分布表n-k=22的自由度的关键值。根据数据可知,T统计量的绝对值分别对应于,并且比-1.20114、0.506888、17.63061和2.721708的值要小。这表明,在alpha;= 0.05的显著水平下,只有假设H0:=0可以被拒绝。也就是说,在其他解释变量不变的条件下,解释变量“区域生产总值(X1)”以及“国内区域生产总值(X1)”可以被拒绝。地方财政支出(X2)以及商品零售价格指数(X3)对部分税收收入(Y)有显著的影响,但并不是对所有税收收入都会有显著影响,对税收收入是否有显著影响可能取决于多重共线性以及共线性的影响的大小。

3.3 计量经济学显著性检验

3.3.1 多重共线性检验

InY与InX1,InX2的回归

3-1

因变量:LNY

方法:最小二乘法

样本:126

包括观察结果:26

变量 系数 标准差 T统计量 概率

C 0.208507 0.227596 0.916126 0.3724

LNX1 -0.002932 0.071008 -0.041295 0.9675

LNX2 0.965745 0.064410 14.99361 0.0000

R-squared 0.997590 Mean dependent var 9.095684

Adjusted R-squared 0.997306 S.D. dependent var 0.922533

S.E. of regression 0.047883 Akaike info criterion -3.102647

Sum squared resid 0.038977 Schwarz criterion -2.953287

Log likelihood 34.02647 F-statistic 3517.899

Durbin-Watson stat 0.530570 Prob(F-statistic) 0.000000

InY与InX3的回归

3-2

因变量: LNY

方法:最小二乘法

日期: 06/15/19 时间: 21:14

样本: 126

包括观察结果:26

变量 系数 标准差 T统计量 概率

C 16.28636 2.448852 6.650608 0.0000

X3 -0.068404 0.023237 -2.943795 0.0087

R-squared 0.324981 Mean dependent var 9.095684

Adjusted R-squared 0.287480 S.D. dependent var 0.922533

S.E. of regression 0.778718 Akaike info criterion 2.432304

Sum squared resid 10.91524 Schwarz criterion 2.531878

Log likelihood -22.32304 F-statistic 8.665931

Durbin-Watson stat 0.306442 Prob(F-statistic) 0.008683

3-3 系数矩阵

|

变量 |

InX1 |

InX2 |

X3 |

|

InX1 |

1.000000 |

0.683982 |

-0.558932 |

|

InX2 |

0.683982 |

1.000000 |

-0.592646 |

|

X3 |

-0.558932 剩余内容已隐藏,支付完成后下载完整资料

英语原文共 6 页,剩余内容已隐藏,支付完成后下载完整资料 资料编号:[269679],资料为PDF文档或Word文档,PDF文档可免费转换为Word |