融资融券交易与股价信息有效性——基于沪深股市的比较研究毕业论文

2020-02-15 20:07:15

摘 要

本文借助Eviews8.0计量软件,对我国融资融券交易制度进行了实证研究。

论文分为如下几个方面对融资融券与A股市场进行了研究:

首先,回顾了国内外相关学者对于融资融券业务的研究,并引入本文的研究背景与研究目的,试图通过理论与实证研究这一交易制度对我国股市波动及其有效性的影响作用。

接下来,本文尝试探讨融资融券的作用机制,并综合考虑投资者行为,引入市场噪声与有效市场理论,探讨融资融券对我国股市的影响。一方面,其自身的传导机制可以稳定市场,提升市场的流动性及运行效率;另一方面,由于市场存在非理性投机行为,也在一定程度上加剧了股价的不正常波动,容易引发资本市场的信用风险和流动性风险。

实证部分,用换手率指标衡量市场噪音成分,以沪深300随机游走程度衡量市场有效程度,进行实证研究,选择最优滞后阶数10,通过运用VAR模型及ADF检验发现:融资融券交易制度的实施,对我国股价的波动具有负面的影响作用,但其影响程度较轻,且其主要影响因素为自身历史波动;我国资本市场在一定程度上有效。

据此,本文提出了一点建议,在完善我国资本市场监管制度的同时,加大融资融券推行力度,加强对投资者的教育,增强市场有效性,使得证券价格能够更加真实地反应其内在价值,资本市场更加健康的发展。

关键词:融资融券;市场噪声;市场有效性;VAR模型

Abstract

With the help of Eviews8.0, this paper conducts an empirical study on the margin trading system in China.

This paper is divided into several aspects to studythe margin with the A-share market:

First , reviewe the relevant domestic and foreign research, and introduce the research background and purpose of this article, through theoretical and empirical study to our country stock market volatility and its effectiveness.

Next, this paper attempts to explore the mechanism of margin trading system, and comprehensively consider the behavior of investors, introduce market noise and efficient market theory, to explore the impact of margin trading on China's stock market. On the one hand, the mechanism can stabilize the market, improve market liquidity and operational efficiency; On the other hand, irrational speculation also aggravates the abnormal fluctuations of stock prices to a certain extent, which is likely to lead to credit risk and liquidity risk in the capital market.

In the empirical part to measure market noise , using the turnover rate indicator to measure the market noise content. By using VAR model and ADF test, we found that the implementation of margin trading system has a negative impact on the fluctuation of China's stock price, and the main influencing factor is its own historical fluctuation. China's capital market is effective to some extent.

Based on this, this paper puts forward some Suggestions. While improving the supervision system of China's capital market, it should strengthen the implementation of margin lending and short selling, improve the education of investors, and enhance the market effectiveness, so that the securities price can more truly reflect its intrinsic value.

Key Words: securities margin trading; Market noise;Market effectiveness; The VAR model

目 录

第1章 绪论 1

1.1 选题背景与意义 1

1.2 国内外文献综述 1

1.2.1 国外研究现状 1

1.2.2 国内研究现状 2

第2章 融资融券交易与股票市场波动 3

2.1 融资融券概念 3

2.1.1 融资融券含义 3

2.1.2 融资融券发展现状 3

2.2 融资融券交易阶段性特征 3

2.3融资融券交易行为传导机制分析 4

2.3.1融资行为传导机制分析 4

2.3.2融券行为传导机制分析 4

2.3.3投资者行为对于传导机制的影响 4

2.4融资融券交易行为对股票市场的影响 6

2.4.1对股市的积极影响 6

2.4.2对股市的消极影响 6

第3章 市场有效性度量 8

3.1市场噪声概念的提出 8

3.2市场噪音的度量 8

3.3市场有效性 8

第4章 融资融券交易与股价波动初步分析 10

4.1融资融券业务与股价指数比较 10

4.2市场指标数据的选择 10

4.3描述性统计 11

4.3.1偏态系数(skewness) 11

4.3.2峰态系数(kurtosis) 11

4.3.3Jarque-Bera统计量 12

4.4结果分析 12

第5章 融资融券交易施行与市场有效性的分析(一) 14

5.1市场噪声 14

5.2市场噪音VAR模型的构建 14

5.2.1 平稳性检测 14

5.2.2 选择合适的滞后阶数 14

5.2.3 基于模型的Granger因果关系检验 15

5.2.4 基于模型的脉冲响应分析 16

5.2.5 基于模型的方差分解 16

5.3 VAR模型小结 18

第6章 融资融券交易施行与市场有效性的分析(二) 19

6.1 数据选取 19

6.2 分阶段ADF检验 19

6.3 本章小结 20

第7章 总结与政策建议 21

7.1总结 21

7.2政策建议 21

7.2.1 加强投资者的教育 21

7.2.2 加大融资融券业务监管力度 22

7.2.3 大力发展融券交易业务 22

参考文献 24

致 谢 26

第1章 绪论

1.1 选题背景与意义

自2010年3月起,我国开始引入融资融券信用交易制度。然而这一制度真正开始成为主流学者的研究对象,源自于2015年股灾这一事件。自2014年7月起,我国A股市场发展势态强劲,于2015年6月12日到达其峰值5178.19点,其后行情急转直下,于一月内三次暴跌,引发A股市场的一片哀嚎,这一次事件也使得大量投资者损失惨重。主流专家学者对这一事件进行研究后,将股灾发生的矛头直指以融资融券业务为代表的融资业务。

融资融券业务,因其内在的杠杆性而具有较强的风险性,受到世界各国的严加监管。我国证监会提高了开展相关业务的门槛,并对其中关键指标也有严格的限制。这也在一定程度上限制了部分非机构普通投资者利用杠杆形式进行场内融资。

在上述背景下,本文试图对我国融资融券业务与A股市场的有效性进行探讨,并据此对我国证券市场完善交易制度、监管制度提出建议,这对于防范系统性金融风险,以及我国证券市场的长远发展具有重要意义。

1.2 国内外文献综述

1.2.1 国外研究现状

国外,由于资本市场发展较为成熟,因此对于融资融券业务的研究比较多,主要集中于以下几个方面:一是其保证金比例对股市的影响,Largay 发现保证金比例的调整与股市波动具有正相关的关系,但Hsieh以及Miller的研究证明二者没有显著的联系。研究结果的不同主要与标的证券资产的选取以及研究时段的不同有较大关系。二是卖空机制对于股票波动性的研究,ERIC C. CHANG, JOSEPH W. CHENG与 YINGHUI YU 对香港股票市场进行了实证研究,他们通过分析个股发现卖空机制往往容易导致股票估值过高,并发现允许卖空时,个别股票的收益具有更高的波动性以及更高的正向偏度。三是融资融券对于股票价格流动性所起到的作用,Anchada和Hazem 以换手率作为代表市场流动性的指标,通过对多个国家的股票市场的研究,得出卖空约束条件越严厉市的证券市场,其流动性越低的结论。

1.2.2 国内研究现状

国内,自从2015年股灾后,对于融资融券业务及卖空机制的研究也逐渐变多。部分学者将视角集中于融资融券规模产生的影响。黄瑜琴,胡聂风及张浩 利用面板回归对融资融券规模与个股流动性及其协同性进行了研究,发现融资规模越大流动性越好。但股市单边下跌时融资规模越大流动性越差。同时也有大量学者针对我国A股市场特殊性对这一问题进行了研究,具有现实参考意义。王雨,粟勤 就融资融券对我国A股市场标的证券的波动性影响进行了研究。褚剑,方军雄 采用双重差分法,从股价崩盘风险的角度,发现该制度的实施反而恶化了崩盘风险,其原因主要是我国融资融券政策的特征:标的选择的标准及融资、融券机制同时实施。巴曙松、朱虹 则引入了投资者情绪对这一问题进行了研究。王朝阳、王振霞 则针对我国A股市场特有的涨跌停制度对这一问题进行了研究。

第2章 融资融券交易与股票市场波动

2.1 融资融券概念

2.1.1 融资融券含义

融资融券,其本质为信用交易的一种。因此,其又可以称之为“证券信用交易”业务。该业务通过提供担保物给证券公司,以借入资金来购买证券或者是向证券公司借入证券进行卖出。可以看出,直接还款以及卖出证券获得资金以还款,这两种方式是较为常见的多头交易形式;而直接偿还证券公司证券,以及买入证券来偿还所欠证券则是较为常见的空头交易形式。

2.1.2 融资融券发展现状

自2008年10月5日起,证监会逐步开展融资融券试点工作。在对11家证券公司的测试成功完成之后,我国于2010年3月31日正式开始实施这一制度,结束了我国20多年来的“单边市”的状态。

从融资融券的借入资金购买证券以及借入证券卖出这一概念,可以看出融资融券业务具有杠杆性。一般情况下,规定我国融资融券杠杆比例为1:1,上限为1:1.5, 以此来对我国融资融券业务的杠杆性进行风险控制,减少系统性金融风险的发生可能性。

而在目前的情况下,券商主体融资融券是我国融资融券的主要形式。

2.2 融资融券交易阶段性特征

自2010年3月起,我国融资融券的过程大致有如下几个阶段:

起步状态:2010年3月——2012年11月。在该阶段,我国两融余额(即融资融券余额,下文简称两融余额)水平较低,不超过100亿元,处于缓慢爬升状态;

成长状态:2012年12月——2014年2月。这一阶段,我国两融余额有了明显增长,从不足百亿到近四千亿,仅历经14月,为后续高速增长状态蓄势;

激增状态:2014年3月——2015年6月。这一阶段,迎来了融资融券业务的高速发展时期,从不足四千亿到两万余亿,仅15个月翻了五倍多,融资融券业务迎来了它的高峰期;

波动状态:2015年7月至今。2015年注定是中国股市不平凡的一年,在这一年里,中国股市遭受了重创,经历过疯狂上涨之后,紧随而来的是剧烈的下跌。与此同时,融资融券业务也有较大的波动。2015年7月至同年10月这短短两个月内,两融余额减少万亿元,下跌至10000亿以下。自此之后,市场围绕10000亿,不断震荡调整,逐步走向成熟状态。

2.3融资融券交易行为传导机制分析

2.3.1融资行为传导机制分析

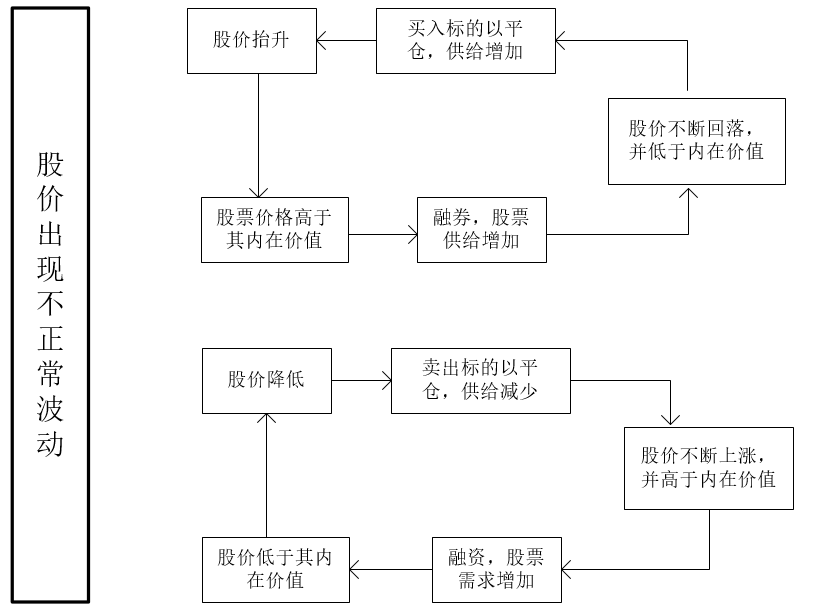

当股价被低估,即低于其实际价值时,理性投资者判断该股票价格可能会存在上涨的机会,有获利可能性。在这时,理性投资者可以通过融资行为买入股票,增加对于该股票的需求,向市场传递买入的积极信号,而这一信号也对其他投资者产生了影响,可能使得其他投资者也产生对这一股票购入的兴趣。在上述情况下,将会使得股票市场供大于求的情况在一定程度上得到改善,从而使股价回到其合理价位。但伴随着融资行为的扩大,市场可能由供过于求的情况转变至供不应求的状态,致使股价攀升,偏离其正常水平。但由于融资买入行为中,向证券公司借入的资金存在时间价值,有时间限制,因此投资者需要将其前期手中买入的股票卖出,以归还借入证券公司的资金。这一行为又会向市场传递出抛售股票的消极信号,从而可以缓解股票市场供不应求的状态,使得股票价格回归其正常水平。

2.3.2融券行为传导机制分析

当股价被高估时,理性投资者观察到该股票此时供不应求,但长期该股票股价有下跌的可能性。因此投资者向证券公司借入特定股票,在该股票处于高价位时卖出。这样会使得该特定股票在市场上的供应量增加,可以在一定程度上缓解股票市场超买的困境,使得股价回落到其正常价位。但随着卖出股票传递出的负面信号,市场上部分非理智投资者存在追涨杀跌的行为,使得该股票价格持续回落,并低于其公允的价值。但由于融券行为也存在着时间的限制,投资者须在规定时间内买入规定证券以归还证券公司。所以前期进行卖空的投资者需要再次买入特定股票,这一行为也会给股票市场传递出积极信号,从而使得股票价格上升到其正常水平。

2.3.3投资者行为对于传导机制的影响

图2.1中可以看出,融资融券行为对于股价波动的影响具有双向性。融资行为可以增加市场可以融通的资金,融券行为则可以增加市场可以流转的证券。融资融券机制通过投资者的买卖证券行为来影响市场上股票的供求情况,从而影响股价。

而市场上的投资者可以分为理性投资者、噪声交易者以及内幕交易者其中,理性投资者以及噪声投资者在交易过程中,无法掌握有关于市场的内幕信息。他们也是证券市场交易的主要参与者,而内幕交易者在获知内幕消息时才会在市场中进行交易,但由于内幕信息较难获取,所以内幕交易者存在一定的门槛限度,所以其交易的规模在市场中所占的份额较小。

因此,在我们分析投资者交易的行为对于市场影响时,主要考虑的是理性投资者和噪声交易者对于市场的影响,而内幕交易者的直接作用影响则可以忽略不计。首先,占投资者总体比重较小的内幕交易者得到内幕信息,开始进入股票市场进行交易操作。这一行为并没有直接影响到股票市场的供求关系的变化,它对市场的影响主要是向理性投资者起到信号传递的作用。而后,理性投资者迅速捕捉到内幕交易者的行为信号,他们可以及时调整对于市场的预期,对市场作出反应。而噪声交易者则由于自身的认知理论的偏差,无法及时对市场及时做出反应。在一定程度上他们是非理性的,对于资产价值与其价格之间的判断产生一定的偏差,具有追涨杀跌的行为。

因此,在我们分析投资者交易的行为对于市场影响时,主要考虑的是理性投资者和噪声交易者对于市场的影响,而内幕交易者的直接作用影响则可以忽略不计。首先,占投资者总体比重较小的内幕交易者得到内幕信息,开始进入股票市场进行交易操作。这一行为并没有直接影响到股票市场的供求关系的变化,它对市场的影响主要是向理性投资者起到信号传递的作用。而后,理性投资者迅速捕捉到内幕交易者的行为信号,他们可以及时调整对于市场的预期,对市场作出反应。而噪声交易者则由于自身的认知理论的偏差,无法及时对市场及时做出反应。在一定程度上他们是非理性的,对于资产价值与其价格之间的判断产生一定的偏差,具有追涨杀跌的行为。

图2.1融资融券传导机制