上市公司股票收益率影响因素实证研究——基于行为金融与公司财务双向视角毕业论文

2020-02-15 20:07:10

摘 要

近年来,国内外股票市场上出现越来越多的规模效应、超额收益、股价过度波动、次贷危机、股灾等传统金融理论无法解释的金融异象。基于理性人假设和有效市场假说的传统金融理论在金融市场现象的研究中逐渐失效。因此,将投资者心理活动考虑在金融分析范畴内的行为金融理论也开始成为各金融研究者的研究重心。

本论文主要探讨了金融市场上存在规模效应、股价过度波动等金融异象产生的原因,将金融学和行为心理学相结合,选取A股市场2015年至2017年(3年)上市公司的内部财务指标数据作为研究样本进行规模效应现象等股票收益率影响因素的实证研究。并从金融市场外部投资者角度选取2004年1月至2018年12月(180个月)的投资者情绪指数ISI作为投资者情绪与心理活动的衡量指标来探讨其对一系列金融异象的产生有无较为显著的影响。

研究结果表明:

(1)公司的每股收益对股票收益率有正向促进作用,在引入公司规模作为调节变量后,公司规模对每股收益与股票收益率的关系有反向增强的作用。

(2)投资者情绪对股票收益率存在显著正向影响,且对于小公司规模效应更为敏感,因而投资者情绪是金融异象产生的一个重要原因。

本文特色在于:使用近15年来较新的股票市场数据,创造性地使用中国投资者情绪波动的指数(ISI),并多角度进行实证分析,对上市公司和投资者实现利益最大化提供了与当前金融形势相符合的更实际的参考。

关键词:规模效应;股票收益率;投资者情绪;行为金融

Abstract

There are many financial anomalies exist in stock market that cannot be explained by the traditional financial theory, such as economics of scale, excess returns, stock price excessive fluctuation, the subprime crisis, crash on stock market and so on. For the study of financial markets, the traditional financial theory base on rational investor and efficient market hypothesis in the early time are gradually being unexplained. Therefore, the behavioral finance theory taking investors’ psychological activities into account in analyzing financial phenomenon starts to become the center of gravity in researching for financial researchers.

This paper combines finance with behavioral psychology to explain the reason why there are exist financial anomalies like economics of scale, stock price excessive fluctuation and so on. This paper selects the listed company financial indicators in the A-share market from 2015 to 2017 (3 years) as the sample for empirical research of factors influencing stock yield and economics of scale phenomenon. And selecting the investor sentiment index (ISI) range from January 2004 to December 2018 (180 months) as measurement on behalf of investors sentiment and psychological activity to discuss whether there are significant impacts on producing a series of financial anomalies from the perspective of financial market outside investors.

The results show that:

- Earnings per share of listed companies has positive effect on promoting stock yield. And after using company size as a moderator, company size has the opposite direction to enhance for the relationship between earnings per share and stock yield.

- Investor sentiment has significant positive influence on stock yield. And it’s more sensitive to small companies for economics of scale. Therefore, the investor sentiment is one of the most important reason to explain series of financial anomalies.

Features of this paper as the following: Using newly data in recent 15 years, and creatively uses Chinese investor sentiment index (ISI). With multiple angles doing empirical analysis, this paper offers more suitable reference with contemporary financial situation for companies and investors realizing maximize of interests.

Key Words:economics of scale;stock yield;investor sentiment;behavioral finance

目 录

第1章 绪论 1

1.1选题背景 1

1.1.1研究背景 1

1.1.2研究目的及意义 1

1.2 研究方法与研究思路 2

1.2.1研究方法 2

1.2.2研究思路 2

1.3国内外研究动态 3

1.3.1国外研究动态 3

1.3.2国内研究动态 3

第2章 基础理论概述 4

2.1规模效应 6

2.2传统金融理论与行为金融理论的比较分析 6

2.3模型建立 7

第3章 规模效应实证研究 9

3.1研究设计 9

3.1.1样本选取与数据来源 9

3.1.2变量选择 9

3.1.2模型设定 10

3.2实证分析 11

3.2.1描述性统计 11

3.2.2相关性检验 12

3.2.3实证分析 13

3.3稳健性检验 15

第4章 投资者情绪与股票收益率关系研究 16

4.1样本选取与变量选择 16

4.2描述性统计分析 16

4.3实证分析 17

4.3.1平稳性检验 17

4.3.2回归分析 18

第5章 投资者情绪对规模效应影响的实证分析 20

5.1理论基础与数据选取 20

5.2实证研究 20

5.2.1投资者情绪对规模效应影响 20

5.2.2投资者情绪变化对不同组合收益率的影响 22

第6章 总结与建议 24

6.1全文总结 24

6.2建议 24

参考文献 24

致 谢 27

第1章 绪论

本章主要作为全文的绪论,首先从研究背景、目的及意义两方面展开介绍。其次提出本次实证分析中所使用的分析的方法和思路。最后归纳综述国内外探讨股票收益率影响因素的文献的核心观点,并总结相关的研究现状与发展趋势。

1.1选题背景

1.1.1研究背景

我国证券市场已有三十多年的发展,其市场形态初具雏形,并正逐步成为世界上具有影响力的资本市场。[1]但我国股票市场与发达国家相比股票市场起步较晚,且受到来自投资市场和上市公司等各方面较大的不可控因素的影响,导致投资者的投资环境产生一系列无法预测的波动。国内外学者近年来的研究表明,股票市场收益率存在“尖峰厚尾”现象。[2]随着时间的变化股票价格会不断波动,股票收益率也会在某一段时间内持续偏高而在另一时间段内持续偏低,即出现波动率集群效应。这种波动率集群效应是由于股票市场上存在多元化的外部冲击对股票价格造成持续性波动影响的结果。2018年6月19日沪指大幅度低开后一路下跌,最大跌幅近5%。沪深两市有将近千股处于跌停状态,有两千只以上个股的跌幅超过9%。如此剧烈波动的股票价格,对投资者的影响极为严重。除此之外,国内外也有学者研究发现,金融市场上存在一些传统金融理论无法解释的现象,如小公司规模效应、一月份效应等。这些异常的金融现象让股票市场越发深奥和不可预测,并不断推动金融学者对其展开探索。

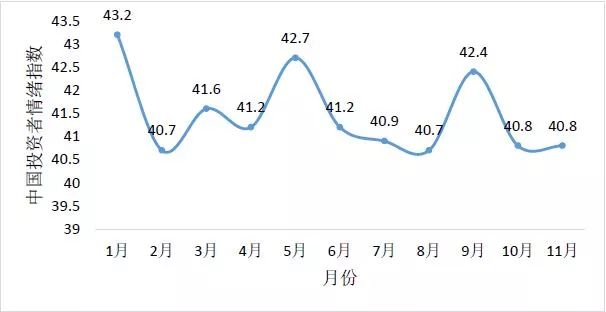

图1.1 中国投资者情绪指数

图1.1 中国投资者情绪指数

图1.1是北京大学国家发展研究院在2018年首次发布的中国投资者情绪指数CISI。结合2018年6月的股灾来看,2018年7月和8月投资者情绪指数逐月下降,并在8月以40.7达到了整年低谷。可以看出,投资者情绪指数可以反映投资者对市场已发生状况的情绪表现并对未来股市走势预期发挥重要作用。因此,将心理学与金融学相结合,对投资者情绪和股票市场波动进行联动分析,是对金融异象产生原因的另一种探讨途径。

1.1.2研究目的及意义

股票收益率的影响因素众多,国内外学者分别从宏观和微观角度进行了大量的实证分析。他们发现宏观金融环境如国家经济政策、通货膨胀等宏观经济指标会对股票收益率产生影响。而微观方面,很多学者会基于上市公司内部披露的财务指标如资产负债率、总资产同比增长率、总资产周转率等对其股票收益率的影响进行一系列的实证分析。近年来,越来越多的研究表明股票市场上存在规模效应、超额收益、股价过度波动、次贷危机、股灾等传统金融理论无法解释的金融异象。传统金融理论假定市场上的交易者均为“理性人”,这些“理性人”往往希望自己一直都能够花费最少的成本去赚取最大的收益。基于此理论提出的有效市场假说认为投资者不会受到市场信息的干扰并随时随地做出最正确的投资决策,并且资产价格具有一定的“自我修正”机制,市场上理性的套利者永远都会通过套利行为将偏离资产内部价值的价格修正到原来的水平上,使证券市场的资产价格永远是处于市场上供给和需求相平衡时的价格水平。然而随着时间的推移,学者们似乎无法从传统金融理论的角度去分析当今市场上出现得越来越多的金融异象,因此,将投资者心理活动考虑在金融分析范畴内的行为金融理论也开始成为各金融研究者的研究重心。同时,由于股票市场交易双方存在严重的信息不对称,因此将上市公司所披露的财务指标进一步建模研究,其意义在于能够更加真实的反映企业的发展状况,使公司的盈余状况可以反映股票收益率的情况,从而能使投资者节省投资的时间和金钱。

本论文希望通过从公司内部财务指标和投资市场上投资者的行为反应双重视角来探讨其影响股票收益率的因素。旨在为投资者做出更好的投资决策、上市公司更好的经营发展提供有价值的参考建议。

1.2 研究方法与研究思路

1.2.1研究方法

本文采用实证研究的方法,考虑数据的可获得性,利用wind数据库查找2015年-2017年的A股上市公司的财务指标数据为样本1。利用CSMAR数据库和RESSET数据库查找2004年1月至2018年12月的A股综合市场月度总市值加权平均股票收益率、国债月收益率、金融市场Fama三因子月度数据以及投资者情绪指数ISI作为样本2。2016年1月至2018年12月所有A股市场个股月度回报率和流通市值作为样本3。利用回归模型方法建立研究模型。运用的数据处理软件为Excel和Stata,计量软件包括SPSS25.0、Eviews9.0。

1.2.2研究思路

为进一步从公司财务角度和行为金融角度探讨股票收益率的影响因素,本文将在充分阅读国内外相关文献的基础上,选取合适的公司财务指标和股票市场上综合数据以及投资者情绪指数做实证研究。本文研究思路分为以下几部分:

第一章为全文绪论部分。主要阐明了选题提出的背景及原因、选题研究的方法与思路,并综述作为该选题理论支撑的相关文献。

第二章为全文理论基础部分。主要阐述规模效应等存在的金融异象及表现,同时将行为金融与传统金融做比较分析,引出投资者由于认知偏差可能带来股票收益率大幅度波动的假设。最后简要阐明研究时所用到的模型建立的依据。

第三章为我国上市公司规模效应的实证研究。主要分别探讨公司盈余状况对股票收益率的影响以及在引入公司规模后,其对二者关系的调节作用。

第四章主要研究了投资者情绪对股票收益率变动的影响关系。主要选取投资者情绪作为衡量投资者心理行为反映的指标,并借助Fama-French三因素模型作为变量选择和模型基础,探究反映投资者情绪的情绪指数与股票收益率之间存在的关系。

第五章为引入投资者情绪与公司规模变量后二者对股票收益率共同影响的实证研究。主要根据流通市值大小将上市公司进行分组,并将投资者情绪划分为低落、平稳和高涨三大类别,利用分组讨论的方法探究投资者情绪指数对规模效应的调节作用。

第六章为全文的总结与建议部分。主要总结全文的研究结果并分别对投资者和上市公司提出相关的可行建议。

1.3国内外研究动态

1.3.1国外研究动态

在研究公司财务指标与股票收益率的影响关系方面,国外大量学者研究发现,股票收益率的影响因素包括各类财务指标,如衡量盈利能力的ROA和ROE指标、衡量公司经营效率的总资产周转率等营运指标、衡量偿债能力的财务杠杆、公司规模等。Mossin(1966)最早提出资本资产定价模型(CAPM),该模型阐述了市场上存在的超额收益与市场风险的相互影响的关系。Roll和Rhoss(1980)得出结论:证券市场平均收益率与风险因子之间存在线性相关关系,并由此构建了套利定价模型(APT)。Chan、Hamao和Lakonishok(1991)研究发现公司的账面价值与市价之比与收益率呈正相关。Fama和French(1992)发现值对于股票收益率之间的差异无法作出全面的解释,并在1993年,他们提出著名的三因素模型。该模型修正了CAPM模型中股票收益率仅与整个股票市场的系统性风险有线性相关关系的不全面解释,指出股票收益率还与市场上一系列的不同的风险有关,这些风险因素可以在模型中用市场风险溢价、市值因子和账面市值比因子来表现。[3]除此之外,Banz(1981)最早提出了“小公司效应”,即小市值公司的收益率要高于市场平均水平的现象。[4]这为本文研究财务指标对股票收益率的影响奠定了理论基础。

在行为金融学方面,最早由BG Malkiel, EF Fama(1940)确立了有效市场假说,有效市场假说即金融市场风险资产价格能够充分反映金融市场的所有消息,在该假说条件下,市场上并不存在超额收益。然而随着时间的推移,有效市场假说严格的理论前提——“理性人”的假设开始遭到质疑,市场上也出现了很多传统金融理论无法解释的超额收益和金融异象。大多实证研究也发现CAPM定价模型并不能很好地解释金融市场存在的规模效应。而后Fama和French提出的三因素模型能够很好地补充解释CAPM资产定价模型存在的不足。Simon(1955)提出有限理性一说,他认为市场上的投资者并非完全理性,其投资决策会受到信息不对称和个人水平等因素的影响从而限制其做出正确的选择。Tversky和Kahneman(1974)在其发表的文献里探讨了人们在不确定性条件下所做出的投资决策判断会产生不同的偏误的问题,并在1979年提出前景理论。[5]DeBondt和Thaler(1985)首次探讨了投资者行为并不遵循贝叶斯法则,他们通常会对一些并未预期到的新事件作出过度反应,从而影响市场上的股票价格。如果投资者在信息水平低于临界水平时忽略信息,而后一旦信息水平高于临界水平,人们将会对他们忽略的所有信息作出过度反应,从而导致股票市场收益率存在极端值的概率偏大,这也是能够解释股票收益率呈现尖峰厚尾现象的原因。Shleifer(2000)在论文中阐述投资者情绪是一种行为过程,并通过投资的价值期望来呈现。Baker和Wurgler(2006)认为投资者的投机倾向会在某种程度上产生的投机性情绪,这种情绪可称之为投资者情绪。[5]