浅析P2P模式下校园贷风险及治理措施毕业论文

2020-02-15 19:37:27

摘 要

P2P 小额借贷是一种将非常小额度的,资金聚集起来借贷给有资金需求人群的一种商业模型,而在P2P模式下的校园贷是指在校学生通过互联网向各类借贷平台借钱的行为。国内P2P模式下校园贷的出现最早在2005年左右,当时随着改革开放政策的实施,我国经济得到快速发展,同时各大银行发展了大学生群体对于贷款的需求,因此纷纷开始开阔大学生信贷市场,向学生发放信用卡。但是由于大学生信贷市场的各种不稳定性,导致银行在这一市场上出现了一部分坏账,许多学生在借款后无力付清贷款及利息。因此在2009年,银监会停止了大学生信用卡这一业务的办理。2014年,校园分期平台顺势而生,先从对大学生来说轻奢的电子产品入手,并结合电商、分期付款的优势,迅速在全国大学风靡。除了分期消费,还有其他的借贷产品迅速涌入校园。2015年一年是校园贷最混乱的一年,可谓是乱象丛生,市场混乱,多数校园贷平台均存在违规行为。于是在2016年,随着校园贷乱象问题得到社会各界的广泛关注,国家出台了针对校园贷问题的监管措施。自此,国家对校园贷问题的监管越来越严格,但是校园贷问题看似得以解决,但是在暗地里仍然暗流涌动。

本文将通过对校园贷发展情况、P2P模式下校园贷平台特点来总结出现在校园贷现存的问题与风险,进而对校园贷问题提出多方面的对策。最终完成对P2P模式下校园贷存在的问题及治理措施的撰写。

关键字:校园贷;P2P;特点;治理措施

Abstract

P microfinance is a business model that gathers very small amounts of money to lend to people with financial needs. In the P mode, campus loans refer to the behavior of students borrowing money from various lending platforms. The emergence of domestic campus loans was first around 2005. At that time, with the implementation of the reform and opening up policy, the economy developed rapidly. At the same time, major banks developed the demand for loans for college students, so they began to broaden the credit market for college students and distributed them to students. credit card. However, due to various instability in the credit market of college students, banks have experienced some bad debts in this market. Many students are unable to pay off loans and interest after borrowing. Therefore, in 2009, the China Banking Regulatory Commission stopped the business of credit card for college students. In 2014, the campus staging platform came into being, starting with the ultra-luxury electronic products for college students, and combining the advantages of e-commerce and installment payment, it quickly became popular in the national universities. In addition to installment consumption, there are other lending products that are rapidly flooding into the campus. The year of 2015 is the most chaotic year for campus loans. It can be described as chaotic, market chaos, and most campus loan platforms have violations. So in 2016, with the widespread concern of the community as the problem of campus loans, the state introduced regulatory measures for campus loans. Since then, the state’s supervision of the campus loan problem has become more and more strict, but the campus loan problem seems to be solved, but it is still undercurrent in the dark.

This paper will summarize the problems existing in the campus loan by the development of campus loans and the advantages and disadvantages of the campus loan platform under the P model, and then propose various countermeasures for the campus loan problem. Finally, the problem of the campus loan in P mode and the preparation of governance measures were completed.

Keywords: campus loan; P ; characteristics; governance measures

目 录

第1章绪论 1

1.1研究背景 1

1.2研究目的和意义 1

1.3研究方法概述 2

1.4国内文献综述 2

1.5国外文献综述 3

第2章 P2P模式下校园贷发展状况 4

2.1 P2P模式下校园贷发展历程 4

2.2 P2P模式下校园贷发展原因 4

2.2.1主观原因 4

2.2.2客观原因 6

第3章 P2P模式下校园贷特点 7

3.1 校园贷新形式 7

3.1.1工作性质贷款 7

3.1.2娱乐性质贷款 7

3.1.3连环贷 8

3.2 校园贷平台违规操作 8

3.2.1高额利息 8

3.2.2欺诈行为 9

3.2.3催债方式 9

3.3行业管理漏洞 10

3.4学生专业知识匮乏 10

第4章 校园贷风险治理对策 11

4.1规范利息标准,对违规、违法行为进行制裁 11

4.2加强对校园贷平台的审查和监察 11

4.3加强宣传正确的消费观念和借贷知识的普及 12

4.4建立正规的消费贷款的机构—例如消费金融公司 12

4.4.1消费金融公司的介绍 12

4.4.2消费金融公司的业务 12

4.4.3以中银消费金融公司借贷为例 12

第5章 总结与展望 14

参考文献 15

致谢 16

第1章绪论

1.1研究背景

如今,大学生群体已经成为主要消费群体中不可忽略的一支队伍。大学生群体多数没有收入,依靠父母的生活费完成日常生活中的各种消费需求。但是由于大学生对社会的好奇心重、缺乏社会经验、以及如今网络购物平台的迅速发展,一些学生关于消费的虚荣心等等因素,使得近些年出现了很多校园贷的平台和金融机构。其中不免还有一些不法分子对大学生群体进行非法放贷。

“校园贷”的主要种类分为以下几种,一是消费金融公司提供的消费贷款,比如湖北消费金融公司、中银消费金融公司、海尔消费金融公司等。二是电商平台性质的消费贷款,如蚂蚁花呗、京东白条、唯品花等。三是银行机构提供的消费贷款,如招商银行的“大学生闪电贷”、中国建设银行的“金蜜蜂校园快贷”等。四是民间借贷,其中多是一些高利贷、裸贷等违法行为性质的贷款。

而如今许多校园贷平台是建立在P2P模式下的,所以本文将简单对P2P模式进行介绍,再详细对P2P模式下的校园贷平台存在问题进行研究,使大学生群体进行合理的消费以及保障其适度超前消费的安全性。

1.2研究目的和意义

P2P小额借贷是一种将非常小额度的,资金聚集起来借贷给有资金需求人群的一种商业模型。其优势主要有满足个人的贷款需求、将金融市场的闲置资金高效利用以及完善个人征信机制。P2P模式下的借贷与传统借贷存在差异,P2P模式的全称是peer to peer lending,其特点之一是满足用户小额贷款的需求,其资金量总数额较小。还有一个显著的特点是借贷行为全过程通过互联网进行,借款人和贷款人无直接联系。

现在大多P2P模式下借贷平台担任第三方中介平台的角色,借助互联网技术将借贷双方紧密联系起来,第三方平台将贷款信息进行汇总再对借款人进行身份核查。借款人在第三方借贷平台通过相关信息的核查后,就可以进入平台选择合适的贷款人通过自由竞价的方式,达成借贷协议。在借贷过程中,无需借贷方线下交易,只需在线上平台提供相关证明资料、签署合同,借款人就可以拿到资金。它是随着互联网的发展和民间借贷的兴起而发展起来的一种新的金融模式。而随着P2P小额借贷的快速发展,其暴露的问题也越来越多。

本文对“校园贷”问题的研究主要分为:P2P模式下校园贷平台发展状况、发展历程、校园贷平台的优缺点、当今发放“校园贷”的机构的结构模式、对“校园贷”问题的解决方法及对策等几个方面来对P2P模式下的校园贷问题进行探究,并对校园贷问题提出有效的解决方案。

1.3研究方法概述

(一)研究方法

1.文献研究法:搜集整理相关研究资料,为研究做准备

2.软件应用:利用EXCEL制图进行数据分析。

(二)研究手段

以传统文献检索手段为主,辅以网络、数据库等手段,开展资料收集、数据整理等工作。

1.4国内文献综述

如今,对P2P模式下校园网贷款制度的研究还不够充分,学术界关于这一方面的研究并不成熟,校园贷款问题主要是基于对网络借贷平台的风险监管和法律监管问题进行探索。但是如今许多不正规的校园贷平台还存在道德风险、欺诈行为等问题。由此出现了各类违法违规问题。如:2016 年聂国春刊载于《中国消费者报》上的一文“校园‘裸条’借贷乱象何时休”。此外,相关“校园贷”的研究仍局限在网络借贷平台的风险管理层面,无论是从学者的影响力还是研究所载期刊的层级来看,都缺乏一定的高度。刘荣华在2019年三月份《现代营销》中发表的《高校校园贷问题分析与对策研究》中提出:“随着互联网金融的告诉发展,高校校园贷已经成为许多网络借贷平台的拓展业务,甚至有很多不良网络借贷平台唯利是图,降低门槛,虚假宣传,诱导学生进行超前过度消费,造成了许多恶性事件以及不良现象的发生”。目前关于P2P模式下校园贷的研究,大多数集中于在研究大学生群体自身消费能力、心理方面或者是对现有校园贷的缺点以及监管方式的讨论,比如苏宇在2019年在《经济师》第三期发表的《新形势下高校“校园贷”的特点分析》中提出对大学生消费特点的具体分析,以及对校园贷笼统的特点分析。并没有精准的定位到哪些校园贷类型。

而本文除了对大学生消费心理及行为的研究之外,还针对如今很多新型校园贷的类型以及特点进行分析,对如今“换汤不换药”的新型校园贷进行利息、贷款方式、还款方式等多方面的分析,最后对这几种新型校园贷进行汇总和分析,总结出各类校园贷形式的一般规律。

1.5国外文献综述

英国经济学家 Michael Tayfor于1995年提出了在金融监管领域非常著名的“双峰”理论。虽然这一理论由英国学家率先提出,但是其首先开始运用是在澳大利亚。Tayfor 认为金融监管应该做到一边促进金融系统稳定,一边促进金融市场行为规范化。 所以Tayfor建议设立两类金融监管机构,一是金融稳定委员会,二是金融产品消费者保护委员会。我国的金融监管实施“分业经营、分业监管”。那么我们在金融监管体制改革中,可以借鉴国外著名的监管理论,稳定金融市场稳定和保护金融消费者确是金融监管不可避免的两大部分,因此这一理论对完善我国金融监管体制有一定的借鉴意义。

国外网络借贷平台的监管侧重于资金风险和借贷人道德风险层面。Karl R. Lang 经研究发现多数 P2P 网络借贷平台运用风险储备金制度为借贷投资人提供保障,这一制度为其投资者减少了风险。而Freedman和Jin认为引发道德风险的主因是借贷双方信息不对称。如今,我国网络借贷平台发展虽然迅速,但是其中不乏一些不正规的借贷平台,因此风险储备金制度并没有被广泛运用,而借贷双方信息不对称也是我国如今面临的一个巨大的问题,贷款方对借款人的信用状况并不完全了解,有些平台伸直罔顾借款人的信用状况而进行贷款,如果未能还款可以采取违法催债等行为催债。但是虽然引发校园贷款风险的因素多种多样,除了双方信息不对称,本文将对一些不正规的平台存在利息过高、违规催债等问题、甚至存在欺诈大学生借款的行为来论述校园贷风险及处理措施。

第2章 P2P模式下校园贷发展状况

自2005年,根据市场需求和互联网金融的发展,针对高校群体的贷款慢慢发展起来。在发展期间,P2P模式下的校园贷平台一方面实现了金融形势的创新,利用互联网技术精简借贷流程,另一方面率先开拓大学生市场,满足学生对于消费的需求。这一部分将从校园贷的发展历程以及发展原因来探究如今校园贷。

2.1 P2P模式下校园贷发展历程

说到校园贷如今的各种新形式,我们需要首先对校园贷的发展历程进行一个简单的了解,国内校园贷的出现最早在2005年左右,当时随着改革开放政策的实施,经济得到快速发展,同时各大银行为满足大学生群体对于贷款的需求,因此纷纷开始开阔大学生信贷市场,向学生发放信用卡。但是由于大学生信贷市场的各种不稳定性,导致银行在这一市场上出现了一部分坏账,许多学生在借款后无力付清贷款及利息。因此在2009年,银监会停止了大学生信用卡这一业务的办理。金融机构应该综合学生过往的家庭状况、个人收入情况、信用制度等信息,再对大学生信用贷款业务进行办理。而大部分大学生是没有稳定收入的情况使得信用卡开始逐步退出大学生金融借贷市场。

另外银行贷款对大学生来说申请门槛高、发放贷款的速度慢,审核严格,所以大学生向银行贷款是很困难的,但是许多大学生依然具有旺盛的资金需求。与此同时大部分大学生缺乏正确消费观的引导,导致大学生利用如今的校园贷平台来满足自己的虚荣心和攀比心,

大学生贷款市场的繁荣吸引了各式各样的P2P模式下校园贷平台入驻校园,他们根据大学生对小额贷款的需求、结合P2P模式的特点即利用互联网完成借贷手续,吸引了大批学生的目光。在2014年,校园分期平台崛地而起,先从使用量较大的高科技产品手机入手,并结合电商、分期付款等方式,迅速在全国大学蔓延。许多借贷产品争先恐后的进驻校园。2015年一年是校园贷最混乱的一年,可谓是乱象丛生,市场混乱,多数校园贷平台均存在违规行为。于是在2016年,随着校园贷乱象问题得到社会各界的广泛关注,国家出台了针对校园贷问题的监管措施。自此,国家对校园贷问题的监管越来越严格,但是校园贷问题看似得以解决,但是在暗地里仍然暗流涌动,出现许多新的形式。

2.2 P2P模式下校园贷发展原因

2.2.1主观原因

要探究P2P模式校园贷风险相关问题,首先要对当代大学生的消费观念进行研究,大学生如今的消费现状和消费观念一定程度上决定了其对校园贷的态度和使用状况。

首先大学生群体无固定收入,多数大学生在大学期间都是在用家长的生活费,即使有少数学生在大学期间在外兼职,但是这部分学生里能完全可以负担自己大学所需生活费的人少之又少。由此可见,大学生属于无固定收入群体,基本生活的消费来自父母所给的生活费。

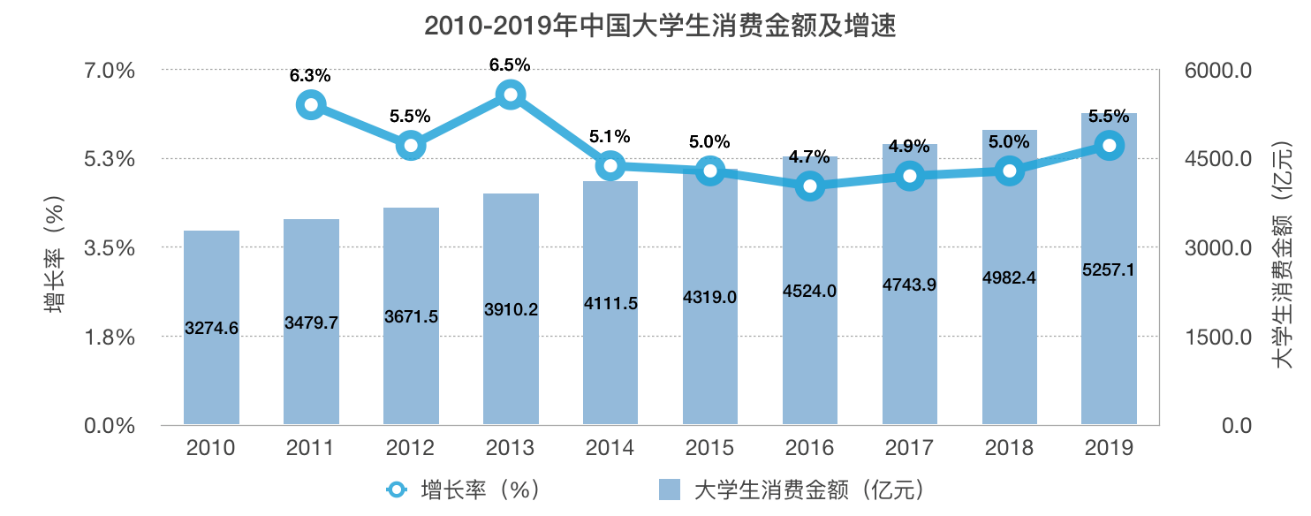

图2.1 2010-2019年中国大学生消费金额及增速

数据来源:360网页校园贷调查数据

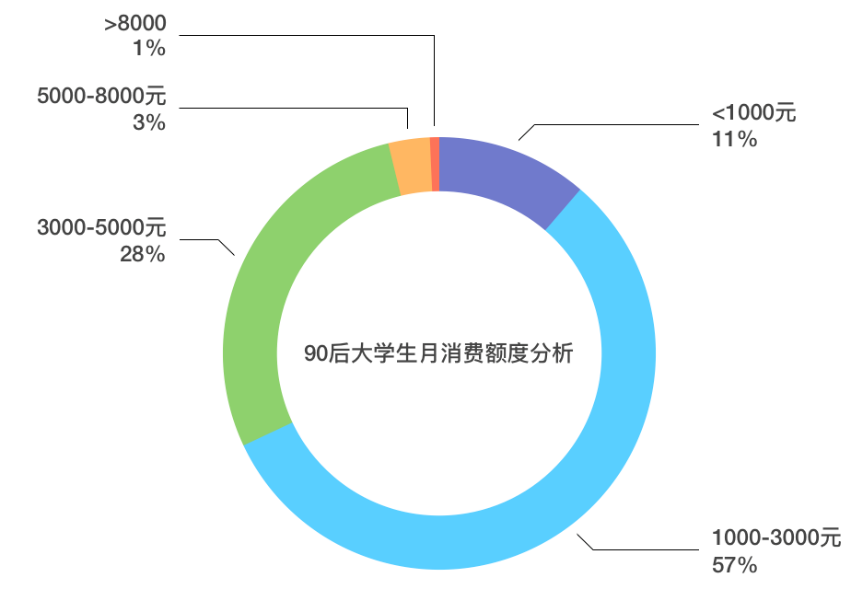

根据图2.1我们可以看出,半数以上的90后大学生月消费额达到1000元-3000元,近三成90后月消费达到3000-5000元,而月生活费小于1000元的只占了百分之十一。

图2.2 90后大学生月消费额度分析

数据来源:消费金融行业资讯

从表2.2中,我们可以了解到当代大学生月消费在随着经济的发展在不断的增加。到了2019年中国大学生消费金额已经高达5257.1亿元。在近三年中,大学生的月消费增长率也保持在5%左右。

其次,学生群体消费欲望强烈,消费需求多样。随着经济的高速发展和互联网的普及,很多90后的消费观念收到当代媒体宣传或者受到身边环境的影响,消费欲望非常强烈,又因为当代大学生的观念非常新颖,接受新事物的能力较强,于是很多大学生形成了“超前消费”的消费观。另一方面,在这个物质生活和精神生活非常丰富的年代,大学生的消费选择趋向多元化,大学生的消费诉求不仅仅局限于衣食住行,更添加了许多精神文明消费和娱乐旅行消费等等。据2018年大学生消费洞察报告显示,在大学生消费中,虽然男生女生消费重心不同,但是都喜欢在美食上进行消费,女孩子更多的消费源于需要打扮自己,而男生则更喜欢游戏和聚会,而在在校期间,护肤理念也在不断的更新,据调查显示,高年级学生精细护肤品消费比例更高。男生在数码上的投入也比女生要高出许多。这也显示着越来越多的大学生也向往着高质量的生活。