区块链技术在网络小贷风险管理中的应用毕业论文

2020-04-13 11:45:26

摘 要

区块链技术是近些年来快速发展的一种分布式服务储存技术。当前,它已应用于银行、证券、保险等多种金融领域,颠覆了金融界的发展,降低了支付清算、证券业务等方面的风险,促进了整个经济的进步。随着互联网金融的创新,未来区块链在互联网的应用引起极大关注。

本文将通过对网贷风险管理中区块链技术的研究,来揭示区块链在P2P网贷方向发展的潜力、面临的风险管理问题以及如何解决。当前对区块链在网贷风险管理方面的研究还未涉及,任何新科技的出现都伴随着一定的风险,本文运用推理演绎的方法构建出区块链P2P网贷的可行性模型,并大量运用对比分析的方法,将传统的P2P网贷模型与运用了区块链技术的模型进行比较分析其优势与挑战。希望通过研究,建立出区块链在P2P网络小贷中的风险管理体系,为今后的相关研究和实践提供参考,更好的开展风险管理工作。

关键词:区块链;P2P网贷风险管理;P2P信用体系;可行性架构

Abstract

Block chaining technology is a fast developing distributed service storage technology in recent years. At present, it has been applied to various financial fields such as banks, securities and insurance, subverting the development of the financial sector, reducing the risks of payment and liquidation, securities business and so on, and promoting the progress of the whole economy. With the innovation of Internet finance, the application of future block chain in the Internet has aroused great concern.

Through the study of the block chain technology in the network loan risk management, this paper will reveal the potential of the development of the block chain in the direction of the P2P net loan, the problem of risk management and how to solve it. At present, the research on the risk management of block chain in net loan has not been involved, and any new technology is accompanied by certain risks. In this paper, the feasibility model of block chain P2P net loan is constructed by reasoning and deductive method, and a large number of comparative analysis methods are applied to the traditional P2P net loan model and the application of block chain technology. The advantages and challenges of the model are compared and analyzed. Through the research, we hope to establish the risk management system of the block chain in the small loan of P2P network, and provide reference for the related research and practice in the future, and better carry out the risk management.

Keywords: block chain; P2P net loan risk management; P2P credit system; feasibility framework.

目录

第1章 绪论 1

1.1 研究背景与意义 1

1.2 国内外研究动态 2

1.3 主要研究内容研究方法 3

1.4 主要的创新点 3

第2章 网络小贷及其风险特性 4

2.1 P2P网络小贷的运营模式 4

2.2 P2P网络小贷运用中的风险分析 4

2.2.1 信用风险 4

2.2.2 利率风险 5

2.2.3 信息安全性风险 5

2.2.4 道德风险 5

2.3 当前P2P网络小贷风险管理的困难分析 5

2.3.1 宏观环境 5

2.3.2 内部因素 6

2.3.3 小结 6

第3章 区块链及其风险管理中的作用机制 7

3.1 区块链技术 7

3.1.1 区块链的工作原理 7

3.1.2 区块链的核心特征 8

3.2 区块链在风险管理中的作用机制 8

3.2.1 当前区块链在风险管理中的应用及优势 8

3.2.3 区块链在风险管理中的技术难题 9

第4章 基于区块链的P2P网络小贷风险管理模型 11

4.1 区块链应用于P2P网络小贷平台模型 11

4.1.1 P2P网贷系统与P2P信用系统比较 11

4.1.2 区块链技术在P2P网贷中应用的可行性架构 11

4.1.3 基于区块链的具体P2P信用体系 13

4.2 区块链应用于P2P网贷的优点与缺陷 14

4.2.1 优点 14

4.2.2 缺陷 14

第5章 区块链应用于P2P网贷风险管理的建议 15

5.1 制定区块链在P2P网贷监管中的协议标准 15

5.2 建立P2P网贷区块链的审计标准 15

5.3 区块链对P2P网贷风险进行分类监管 15

5.4 采取包容性与分散性监管的措施 16

5.5 借助外部力量 16

第6章 研究结论与展望 17

6.1 主要结论 17

6.2 研究展望 17

第1章 绪论

研究背景与意义

2008年中本聪在论文《比特币:一种点对点的电子现金系统》中第一次提出了区块链技术的概念,随之诞生的比特币,一改传统货币集中发行而采取网络节点计算生成的方式,在金融领域掀起了热潮。比特币价格的大幅波动使人们将目光聚集到对其基础架构区块链技术的研究。近几年,区块链技术快速发展,在2015年12月,美国纳斯达克率先推出基于区块链技术的证券交易平台Linq,2016年英国进行了推进区块链在金融和政府事务中发展的专题研究,同时中国各个领域对区块链的关注也持续升温。如德勤和安永等公司组建区块链研发团队来提升客户审计服务质量;中国平安加入R3区块链联盟;微众银行加入金融区块链合作联盟等。

随着互联网金融的兴起,股权众筹和P2P借贷等网络借贷模式层出不穷,大量用户涌入网络借贷平台,截至到2016年底,网络借贷用户规模已达到1.6亿人。

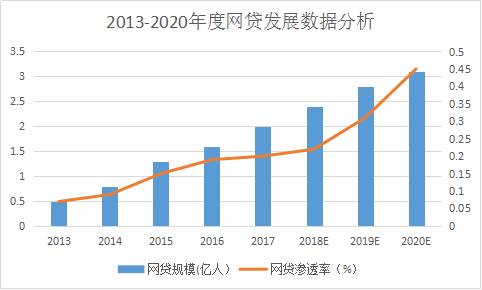

图1.1 2013-2020年度网贷发展数据

数据来源于网贷之家。

由统计数据可以看出网贷数量仍呈快速上升趋势,此外,网络借贷的渗透率也越来越高,它已经与人们的日常生活息息相关。越来越多的金融和互联网领域开始运用区块链技术,将区块链技术应用于网络小贷不但可以大幅度缩短交易时间,降低交易成本,提高网络借贷的运营效率,而且由于区块链是分布式数据储存,其数据是在各个节点里生成,因此数据不易被篡改,从而提高了其安全性。对于用户来说更加便捷安全;对于产业来说可以拓展业务,吸引更多顾客,提高自身竞争力等,两者相辅相成,协同发展,创造出更多的价值。

未来十年,区块链技术将颠覆现有的传统交易模式,其暴露的缺陷不容忽视。网络借贷的规模也将持续增长,日益增长的交易需求使用户提出了更高的安全期望,现有的交易信息不对称、交易成本高、缺乏监管等问题获得了更广泛的关注。因此,对于区块链技术应用于网络小贷中产生的风险的研究具有非常现实的价值和意义。

国内外研究动态

黄锐(2016)[1]指出,与金融区块链的加速发展形成反差的是,我国对数字货币为代表的金融区块链技术立法滞后、监管不足和运营粗放。他通过国内外对区块链相关法律制定的研究,暴露了区块链技术在监管方面的难题,并通过实践经验,提出了应对的措施,对之后区块链风险管理的分析有很强的指导意义。刘瑜恒(2017)[2]认为,将区块链技术应用于证券市场可以提高证券相关业务的运营效率,减少违约风险,降低成本等,但同时也存在着风险,要如何管理还需继续探索。它给了我将区块链与网络小贷风险管理结合起来的启示。孙国茂(2017)[3]指出,在全球大量资源持续推动区块链关产业的背景下,区块链技术将达到商业化大规模应用级别,但同时也面临着制度和法律的限制,如金融资产是否可以在区块链上登记、发行和交易在现行法律内并未有明确规定,区块链的发展需要多方相互配合与协调。

Nachiappan(2015)[4]通过对比特币潮流发展的分析得出了其基础架构区块链的运行模式。Goldman Sachs(2016)[5]通过研究区块链的数字化、去中心化、分布式等运行特点,分析将其从理论应用到清算、支付、证券等实际领域中的可行性与缺陷。经过实践,Kraft D(2016)[6]也渐渐发现了其中的控制风险,提出了区块链共识机制。Kiviat T I(2015)[7]针对区块链技术应用的难点,转向了对区块链风险管控的研究,提出了银行、监管机构、互联网三位一体,需要相互监督的建议。Swan M(2015)[8]展望了区块链的发展前景,他认为使用区块链维护一个完整的分布式的不可篡改的连续账本数据库,能让使用者在无需认知和成立信赖关系的条件下,通过一个同一的账本系统确保资金和信息安全,对金融机构和金融创新来说具有重大意义。张波(2016)[9]总结了国内外区块链技术的运营状况,与传统监管相比,区块链的发展大大提高了各部门的运行效率。冯科(2016)[10]等根据近两年区块链技术的发展状况,发现了其中存在的监管漏洞以及其进一步发展面临的挑战。王斌(2016)[11]更是说出区块链技术尚处于新兴阶段,未来的发展还有待探索。林晓轩(2016)[12]指出,区块链技术与金融业联系愈来愈紧密,尤其是银行业,区块链技术的价值交换通过互联网进行,大幅度简化了相关的金融服务流程,减少了交易时间,也降低了交易成本。何广锋(2016)[13]认为区块链对金融业的影响是不可估量的,首先,区块链技术能够降低信任风险;其次,能够驱动新型商业模式的诞生;最后,有利于实现共享金融。赵玉睿(2017)[14]针对区块链在银行业暴露的风险指出,银行可凭借风控人才积蓄的经验智慧拥抱技术,线上线下客户服务和风控相结合成就竞争优势。黄峤濛(2016)[15]认为当今处于数字信息时代,如何把握好区块链技术在数据安全等方面的应用,对各行业未来的发展都至关重要。总之,现在处于区块链发展的新纪元,这些学者的研究成果值得我们借鉴并要求我们在新的发展方向上提出新的思考。

综上所述,根据对国内外相关课题的研究,总结出以下几点:第一、网络小贷存在的风险。主要有需求风险、客户信息风险、预算风险、坏账风险、管理风险以及操作风险等等。第二、区块链技术存在的风险。与传统相比,区块链的去中心化提高了管理的安全性,但同时其也存在许多隐患需要大家重视。第三:如何控制区块链技术中的风险。区块链技术尚未成熟,还需要不断地探索与研究,在实践中不断成长。国内外许多学者对网络小贷风险管理进行了大量的研究,对本文有很深的指导意义。但尚未涉及区块链技术在该领域的应用,因此,以上只能作为参考,本文将通过自身的时间与所掌握的资料努力探索区块链这一新技术在网络小贷风险管理中的应用与其他管理风险的方法有什么区别以及相比较之下有哪些优势。

主要研究内容研究方法

本文主要从网络小贷的运营模式、运用中的风险分析以及风险管理面临的困难方面入手,如现下P2P网络借贷野蛮增长的行业乱象也给经济社会的稳定造成了不良影响,通过对现下非常流行的区块链技术进行分析,发现区块链技术的优势以及其面临的挑战,最后将二者结合起来,探索出将区块链技术应用于网络小贷风险管理的效益及困难,并提出自身对其的改进建议。