企业社会责任与财务绩效关系的实证研究毕业论文

2020-04-13 11:43:55

摘 要

企业社会责任理论来自美国,历经100多年的发展,社会各界已经越来越关注企业社会责任,企业履行社会责任会对其产生何种影响,是企业一直所关注的焦点。本文把我国辽宁省上市公司作为研究对象,从理论和实证两个角度对辽宁省上市公司的社会责任与财务绩效二者之间的关系进行研究。在理论部分,在阅读大量涉及企业社会责任与财务绩效二者间的关系的文献的基础上,界定了企业社会责任、利益相关者理论,并简要讨论了两者之间的关系。在实证部分,以2010年前在上海证券交易所和深圳证券交易所上市的辽宁企业为样本,进行描述性分析,相关性分析和回归分析,从而验证企业社会责任与财务绩效二者间的关系。通过研究基本可以得出企业社会责任在财务绩效方面会产生积极的影响作用,企业承担社会责任有利于提高财务绩效。在理论和实证研究所得出的结论的基础上,对政府、企业和相关机构提出了相关政策和建议。

关键词:企业社会责任;财务绩效;利益相关者

Abstract

Corporate social responsibility theory was first comes from the United States, with 100 years of development, theoretical and practical circles to the problem of corporate social responsibility has been more and more attention, and whether the enterprise will fulfill social responsibility and what impact the enterprise, is the enterprise has been the focus of attention. This paper studies the relationship between social responsibility and financial performance of listed companies in Liaoning province from both theoretical and empirical aspects. In the theoretical part, on the basis of defining the corporate social responsibility, stakeholder theory, and briefly discuss the relationship between the two. In the empirical part, by 2010 years ago in the Shanghai stock exchange and Shenzhen stock exchange publicly traded shares in Liaoning province enterprise data as sample data. Through research, it can be concluded that corporate social responsibility has a positive effect on its financial performance, and it is beneficial to improve the financial performance of enterprises. Based on the conclusions of the theoretical and empirical research institute, relevant policies and Suggestions are presented for reference by governments, enterprises and related organizations.

Key Words:corporate social responsibility; financial performance; stakeholders

目 录

第1章 导论 1

1.1研究背景与意义 1

1.1.1研究背景 1

1.1.2研究意义 2

1.2研究思路和方法 2

1.3主要贡献与不足 5

第2章 文献综述 6

2.1企业社会责任内涵的文献综述 6

2.2企业社会责任与财务绩效关系的文献综述 9

第3章 企业社会责任与财务绩效相关性的理论分析 11

3.1企业社会责任研究的理论基础 11

3.1.1企业社会责任理论 11

3.1.2利益相关者理论 11

3.1.3利益相关者理论与企业社会责任理论的结合 12

3.2企业社会责任与财务绩效的相关性分析 12

第4章 企业社会责任与财务绩效相关性的实证分析 15

4.1研究假说 15

4.2指标的选择 15

4.2.1企业社会责任的指标选择 15

4.2.2财务绩效的指标选择 16

4.2.3控制变量旳选择 17

4.3模型构建和数据选取 18

4.4实证分析 19

4.4.1描述性分析 19

4.4.2相关性分析 20

4.4.3回归分析 21

4.4.4小结 22

第5章 研究结论及政策建议 24

5.1本文的结论 24

5.2政策建议 24

5.2.1企业要主动履行社会责任 24

5.2.2利益相关者要敢于维权 24

5.2.3政府要推进改革,完善法律法规 25

参考文献 26

致谢 28

第1章 导论

1.1研究背景与意义

1.1.1 研究背景

近些年来,企业社会责任(Corporation Social Responsibility,以下简称CSR)渐渐引起大众的关注,人们越来越看重各企业所开展的社会责任活动。在经营的过程中,企业要足够重视CSR,这是构建和谐社会的重要环节之一,更是中国的企业迈向世界的关键一步。

对于企业在社会责任方面的表现,社会各界都密切关注。近几年,提高区域的责任竞争力、增强区域的可持续发展能力,日益引起众多地方政府的重视,不同地区因地制宜推出许多有代表性的方案。江苏省把社会责任作为突破口,应该说是颇有远见了。17年2月8日,江苏省发布《江苏省企业社会责任建设指导意见》,提出推进全省CSR建设的整体要求、保障机制、关键内容和工作措施。在江苏省的带头下,包括上海、浙江、青海等地方政府在17年都发布了推动企业社会责任的相关文件,可以显示出企业履责政策驱动和刚性要求的外界环境将要加码。

17年6月6日,正式发布了“金蜜蜂全球CSR2030 倡议”,《WTO经济导刊》与9家企业1家机构结合联合国提出的可持续发展目标,融合的各自专业优势,提出8个新的议题并且确定了实施方案与目标。新发起的议题以及加入的企业都紧扣着我国可持续发展所必须面对、回应和解决的重点领域,堪称“金蜜蜂2020”的升级版和中国企业落实SDGs的路线图。

为促进企业更好地履行CSR,我国已相继出台很多法律法规以及相应的政策来规范企业开展的一系列社会活动。在2006 年 1 月 1 日,新颁布的《中华人民共和国公司法》中规定企业要“承担社会责任”;在2009 年 1 月 12 日,颁发《中国银行业金融机构企业社会责任指引》提出银行业等金融机构要承担社会义务、经济义务及环境义务;在17年10月18日,习近平总书记在党的第十九次全国代表大会做报告,提出中国特色社会主义进入了新时代,为企业重新定义了社会责任发展方向。此外,十九大的精神和要求同样赋予了企业社会责任新方向、新内涵,即做新时代的新企业,做贯彻新理念的企业,做生态文明建设的先锋企业,做解决民生问题的生力军企业。唯此,方能砥砺前行。

1.1.2 研究意义

目前企业社会责任问题逐渐引起了社会各界的重视,然而涉及CSR与财务绩效二者间的关系的研究还没有统一的结论,那么企业承担CSR究竟会给企业带来何种影响,是否可以确认企业能从承担CSR中增加收益,从而可以有效说服那些认为履行社会责任只会增加企业总支出而不能增加财务绩效的反对者,如Tsoutsoura 、李正等。如果可以证明CSR和财务绩效是正相关的,那么则表明企业在社会责任方面做得越好,其财务绩效也会越高,从而能够争取到管理层的支持。因此,通过实证研究确定CSR与财务绩效二者间的关系对企业各方面的利益相关者都具有重要意义。

由于当前我国企业的发展尚不成熟,对CSR有关实证方面的研究也比较少,因此非常有必要对我国CSR与财务绩效间的关系进行研究,对股东、职工、供应商、债权人、政府以及社会公众都有着重要的现实意义。当准确地厘清两者之间的关系,才能从根本上促进企业重视社会责任问题,并且积极主动地履行社会责任,进而有利于推动我国可持续发展。

国内学术界大多根据行业数据来研究CSR与财务绩效的关系,基于地区数据方面的研究比较少,特别是几乎没有对东北地区的数据开展过相关研究。目前,东北地区仍是中国经济下行压力最大的地区,“振兴东北”是前国务院总理温家宝提出的,2004年中央启动了第一轮“振兴东北”战略,2018年1月,国家发改委将通过深化改革等措施振兴东北等老工业基地。然而不得不指出,在履行企业社会责任方面,东北地区在意识上以及行动上都是比较落后的,这可以说是影响企业发展的重要原因。如东北特钢信用违约、吉林省药品抽检结果显示,吉林37批次药品不合格等社会责任事件,都提示着东北地区要加强对CSR的重视。东北地区上市公司更多的集中于辽宁省,因此以辽宁企业作为样本来探讨CSR与财务绩效间的关系有着重要的意义。

1.2 研究思路和方法

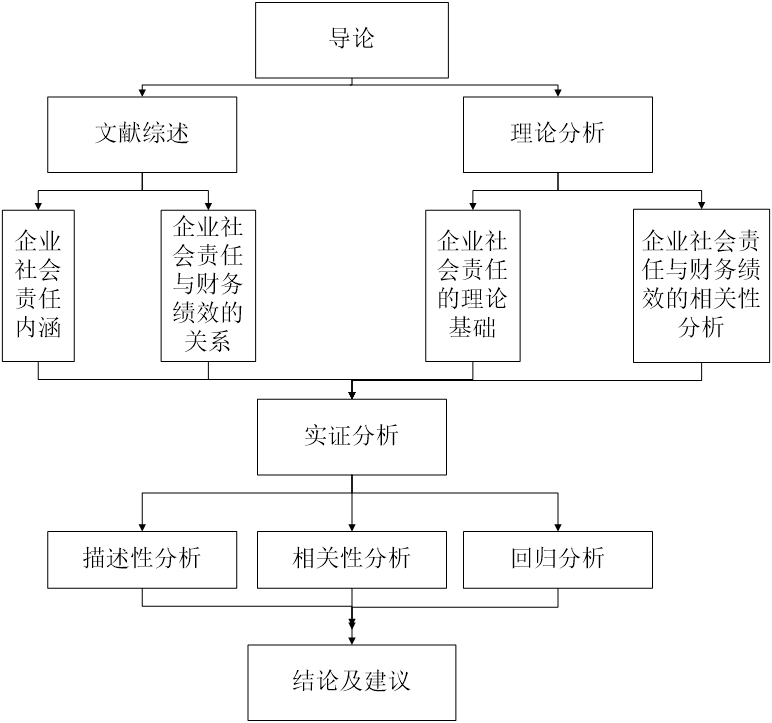

把基于文献的理论分析与基于企业财务数据的实证分析结合在一起,首先依据理论分析明确两者之间的关系,找出一般规律,从而提出相关的假设,选取辽宁省在2010年前于上交所和深交所上市的33家企业(剔除掉A、B股交叉上市、被ST的企业以及数据不全的企业)2010年至2015年的财务数据,从债权人、员工、供应商和政府这四个层面构建CSR的指标体系;以总资产收益率(Return On Assets,以下简称ROA)来度量企业的财务绩效;把企业性质、企业规模以及时间变量作为三个控制变量,以上形成了本篇的指标体系。从CSR对财务绩效的影响这一方面出发,应用计量软件对数据展开描述统计分析、相关性分析和回归分析,检验所提出的假设,从而得到结论并且提供有关建议。本文技术路线图如下: