基于ARCH模型对我国商品期货市场价格波动性分析毕业论文

2020-02-22 20:39:04

摘 要

本文对我国商品期货市场2005年1月至2018年4月这160个月的SHFE-铝的月结算价格为样本,使用ARCH模型对其价格的波动性进行分析。本文首先对我国期货市场的发展及现状进行了叙述,并且阐述了期货市场价格及收益率波动导致的风险,以及使用量化放法预测和拟合期货价格及收益率的意义及重要性;接着对根据文献梳理出了收益率波动及时间序列预测模型的研究和发展过程,并对国内外有关ARCH模型研究和应用文献进行了概括,总结了我国发展的现状及与国外研究的差距;在文章的第三段则包括了ARCH模型以及作为其研究基础的ARMA模型的内涵和表达公式;在第四部分则详细的阐述了期货品种、相关数据选择的原因,并利用stata数据处理软件做回归分析,选择出最为合适的影响因素。文章的重点在于实证研究部分,该部分首先用ARMA模型确定了ARCH模型中的收益率自相关滞后期,以及收益率与前期收益率的线性关系,得到ARCH模型所需要研究的残差时间序列,最后通过ARCH测试发现了SHFE-铝的收益率时间序列存在GARCH效应,并通过Eviews数据处理软件得到了该序列GARCH模型的表达式,通过多种准则指标比较,并最终得到SHFE-铝的ARCH模型的表达式。这样可以对SHFE-铝的收益率及价格进行预测 ,在经过拓展该公式可以用于预测和分析所有符合其相关检验的期货品种的价格及收益率波动。

关键词:ARCH模型;期货市场;价格波动;收益率;自相关性;ARMA模型;

Abstract

This paper takes the monthly settlement price of shfe - aluminum in China's commodity futures market from January 2005 to April 2018 as a sample and uses arch model to analyze its price volatility. This article firstly narrates the development and current situation of China's futures market, and elaborates the risks caused by the fluctuation of futures market price and yield, and the significance and importance of using quantitative method to predict and fit futures price and yield. Secondly, the research and development process of rate of return fluctuation and time series prediction model is combed out according to literatures, and the research and application literatures of arch model at home and abroad are summarized, and the development status of China and the gap between China and foreign research are summarized. In the third paragraph of the article, it includes the arch model and the connotation and expression formula of ARMA model as its research basis. In the fourth part, the reasons of futures varieties and related data selection are elaborated in detail, and stata data processing software is used to do regression analysis, and the most suitable influencing factors are selected. The emphasis of this article lies in the empirical research part. at first, ARMA model is used to determine the autocorrelation lag period of returns in arch model and the linear relationship between returns and early returns, and the residual time series that arch model needs to study is obtained. finally, arch test shows that the return time series of shfe - aluminum has GARCH effect, and the expression of this series GARCH model is obtained by eviews data processing software. through comparison of various criteria indicators, the expression of arch model of shfe - aluminum is finally obtained. In this way, the yield and price of shfe - aluminum can be predicted. after expanding, this formula can be used to predict and analyze the price and yield fluctuation of all futures varieties that meet its related inspection.

Keywords:ARCH model; Futures market; Price fluctuation; Rate of return; Autocorrelation; ARMA model;

目录

第一章绪论 1

1.1研究背景及意义 1

1.2研究思路与方法 2

第二章文献综述 3

2.1国外研究综述 3

2.1.1收益率与价格波动研究 3

2.1.2ARCH模型的发展与应用 3

2.2国内研究综述 5

第三章研究准备 7

3.1数据选择 7

3.1.1初步数据选择 7

3.1.2量化数据处理 8

3.2研究品种介绍 10

第四章ARCH模型族原理介绍 12

4.1ARMA模型 12

4.2ARCH模型 13

第五章ARMA模型和ARCH模型对SHFE-铝价格的波动性实证研究 14

5.1SHFE-铝的价格与收益率研究 15

5.2ARMA模型运行结果检验 18

5.3ARCH模型运行结果检验 21

第六章结论和展望 25

参考文献 26

附录 27

附1 SHEF-铝的相关数据 27

附2 中国制造业采购经理人指数 31

致谢 35

第一章绪论

1.1研究背景及意义

期货的价格波动性分析的目的是为进行期货这一证券产品的证券投资的基础,是量因分析的一种。证券投资包括质因分析法和量因分析两种方法:质因分析法的重点在分析证券发行人的经营状况和一般经济形势;在期货方面则要分析相关现货的供需情况等。量因分析的重点在对证券发行人营业状况的数量方面如财务报表等进行分析,在期货市场上则是对期货价格、现货价格、一些相关经济指数进行量化分析。

本文的研究重点在于量化投资分析,量化投资利用了计算机的信息处理和计算能力,当前大热的大数据研究和应用就是采用了量化投资的思想。量化投资于上世纪六十年代之后不断发展,近十几年人们将计算机处得到的数据和结果加以分析或总结为一些价格波动、分线预测模型即为量因分析变被动投资为主动投资,相比于传统的质因分析其特有的程序性(保证策略的严格执行)、综合性(利用计算机考虑多种影响因素、处理海量数据)、高频性(实时跟踪市场波动变化)、分散性(利用数据调整组合及权重以避免非系统性风险)优势成为证券投资策略中的新秀。

期货市场,具有价格发现、风险管理功能,在稳定市场经济运行的过程中发挥着重要作用。1988年,我国在实行双轨制后,农产品价格不稳定,国家补贴压力加重,各类民生问题日益凸显,国家为解决农产品价格剧烈波动的问题才使得期货市场被重新引入,利用其价格发现功能使农产品价格市场化,让资源能得到更加合理的使用。进入21世纪世界各国期货市场飞速发展,同时巨大的风险也伴随出现。在拥有发达金融市场的美欧,期货发展与风险防范已经历了艰难的探索期,中国也凭借快速的经济发展,在世界大宗商品交易价格的主导上起到一定作用。然而我国众多期货产品,特别是金属类产品的期货价格仍然在很大程度上收到欧美各国相关期货品种价格的影响,工业用金属价格缺乏自主型,价格波动与国外市场及汇率变化紧密联系,分析起来更为复杂,因此如何高效的管理期货市场风险,逐渐成为我国商品期货市场健康发展的关键问题。

除去上述原因,期货市场价格波动剧烈与其交易模式也有关,期货投资者在期货交易中只需缴纳约10%的保证金即可交易,这意味着杠杆比率放大10倍,而期货市场的高风险就体现在杠杆原理上。概括而言,期货市场的风险主要包括价格波动和杠杆效应。1.价格波动:在期货市场上,国内外现货价格波动会导致期货价格波动,并且期货价格具有远期性和预示性,通常会包涵更多的不确定因素,加上期货市场特有的运行机制,可能加剧期货价格波动的频率甚至引起异常波动,从而产生高风险。2.杠杆效应:期货市场的杠杆效应源于期货市场独有的保证金交易制度,它是期货不同于其他证券工具的特点,也是期货市场风险高的主要因素。

在过去四十年间,中国的商品期货交易不仅走过了从无到有的过程,而且在进入二十一世纪后经历了快速的发展,市场规模不断扩大。目前,中国商品期货成交量已占全球三分之一,仅次于美国,在农产品交易部分中国已经跃升为全球第一。2015年,全国期货市场交易总量35.78亿手、总交易额为554万亿元,期货公司总资产达4600多亿元,净资本达563亿元。2015年上半年,中国商品期货成交量约占全球53.2%,其中煤炭、塑料、白糖等期货品种位居全球首位。在期货市场的应用方面:有色金属行业和大豆行业期货的价格发现功能得到了很好的应用,我国大部分金属相关制造企业和农产品企业都会利用有色金属和油料、油脂期货市场的价格来规划公司发展或进行原材料的价格风险管理。许多大型企业(例:中国铝业、美的电器、中粮集团等)均积极参与期货市场并利用期货交易控制风险,由此可以看出研究期货交易的意义重大,相关研究不仅可以为个人投资者发现投资机遇,获得投资收益,还能服务企业投资者,如预测原材料价格走势,通过买空卖空反向操作规避价格波动风险。

近些年来,国际大宗商品价格波动幅度较大,这给处在发展阶段的中国期货市场带来了巨大的市场风险,各种违规事件不断出现,如“胶板9607事件”和“海南棕榈油M506合约过度投机事件”、广联豆粕系列逼仓事件、苏州商品交易所“红小豆9511期货合约爆仓事件”等。这一系列事件的发生的原因繁杂,但其主因几乎都是我国不完善的期货市场制度,不够规范的期货市场规则和制度引发了大户操纵等利用监管漏洞的恶劣行为,同时由于我国期货交易发展迅速,盲目发展的现象严重。另一方面,虽然期货市场“杠杆效应”十分明显使其具有天然的高风险性,但是期货价格波动受到国际市场以及与相关现货商品相关联的气候、储量、技术的多方面因素影响。因此,对于期货市场,特别是受到自然等诸多不可抗力的商品期货商场而言,价格波动分析是必不可少的。

1.2研究思路与方法

前文介绍了证券市场量化分析的趋势,期货市场的高风险性以及商品期货的价格波动问题。自90年代以来金融创新,使得以期货为代表的衍生品金融市场蓬勃发展,在此金融环境下金融风险管理尤显其重要。

通常在证券市场中为了度量相关性复杂的风险,研究者们建立了度量市场风险的VaR。VaR(风险估值)是最初用来度量和控制金融风险的量化工具之一。相较于传统风险测度工具,VaR具有简明性和综合性的优点,其中RiskMetrics风险控制模型将市场风险表示成一个简单的数字,这样不仅便于让投资者理解,还能对不同证券产品的风险进行量化比较。然而该方法在计算风险时,忽略了考虑残差序列的异方差性,且假定时间序列是呈正态分布的,这个假定不符合金融时间序列的特点,实际上金融时间序列多数具有尖峰厚尾的特点,其分布更为接近于t分布。这表明金融时间序列存在异方差性,之后的很多学者在研究中开始用自回归条件方差模型(Auto-regressive Conditional Heteroskedastic Model,简称ARCH模型)进行VaR的计算和预测。

本文应用金融时间序列的模型对国内外的商品期货市场多品种标的进行了实证研究,同时利用ARCH模型研究了2005年1月至2018年4月期间上海期货交易所的铝期货价格的波动状况,并建立了一个SHFE-铝的收益率的回归模型。研究有助于明确国内商品期货市场运行情况,控制市场风险和预测价格走势。

文尝试通过选数种商品期货,搜集其取近13年的月价格变化数据,通过回归分析,根据回归结果得到方差,分析其是否符合VaR模型中同方差的假设。之后再利用价格时间序列对数据序列进行时间序列分析其是否存在自相关性,方差是否不符合正态分布,从而进一步分析其是否服从ARCH模型中自相关的假设,通过对几种商品期货的数据分析和比较厚,得出ARCH模型更适用于商品期货价格波动分析的结论。最后利用之前的回归分析,将拟合情况好的,商品期货标的选取出来,还可进一步对其近期的价格变动趋势进行预测分析。

第二章文献综述

2.1国外研究综述

2.1.1收益率与价格波动研究

但大量实证研究表明,一些金融时间序列常常会出现某一特征的值成群出现的现象,并不满足经典资本市场理论中方差服从正态分布。特别是随机搅动项常存在波动率聚类性,即如果前期波动幅度较大,那么后面会伴随出现较大幅度的波动;如果前期波动幅度较小,那么后面会伴随出现较小幅度的波动,这种性质使得扰动项随机无关的假设受到了质疑。

VaR相关理论的产生于20世纪80年代,当时金融衍生产品市场迅猛发展,接连发生的一系列金融现象超出了传统风险管理的范畴,一部分美国主要银行提出了VaR这一新的风险测度方法,该方法可以描述和预测金融时间序列的波动率,更具已经量化的数据比较和分析风险。

特别是计量外汇风险时,其劣势尤为突出,但由于当时量化投资的研究瓶颈以及计算机技术的不成熟此方风险度量方法作为主要风险度量工具的情况延续了20年之久。上世纪80年代Engle开创性地提出ARCH模型(自回归条件异方差模型)才使金融风险的主流得到了改变,ARCH模型假定收益的随机误差的方差取决于以前发生的随机误差,随机变量显示出自相关条件异方差性,这便更加接近了现实中存在的现象。

2.1.2ARCH模型的发展与应用

ARCH模型的开创者Engle教授的学生Bollerslev在1986年对该模型进行了扩展,在ARCH模型基础上广义自回归条件异方差(GARCH)模型被提出。为了更好的描述时间序列的特征——易受自身方差影响,Engle,Lilien和Robins三位学者于1987年提出了GARCH-M模型,用于描述证券市场中的非对称效应;在此之后EGARCH模型于1991年被Nel-son提出,该模型进一步描述了证券产品价格波动的情况且更为准确;结构性ARCH模型被Harvey Ruiz和Sentana于1992年提出,其简称为SARCH模型,通常采用卡尔曼滤波进行估计;Glosten,TARCH(ThresholedARCH)模型被Ja-ganathan和Runkle于1993年提出。为研究金融时间序列波动的非对称性问题上,学者对ARCH模型也做了一些修正和扩展。为区分正、负冲击对对股价波动的不同影响Gloston,Sentana和Runkle于1993年提出在CARCH-M模型中加入季节相关项建立了GJR-GARCH模型,通过与不同的模型进行比较,显示该模型描述杠杆效应的效果较好。如今ARCH模型族已经成为度量金融市场波动性的强有力工具。

在研究上,FransesPH,VanDijkD于1996年研究GARCH模型的特性并把由Engle and Ng(1993)和Glosten,Jagannathan and Runkle(1992)提出的两种非线性Quadratic GARCH模型,运用到了股票市场波动性预测中,并给出了Q-GARCH模型的适用数据类型。

Wong C S,Li W K(2000)推广了GMTD(GaussianMixtureTransitionDistribution)模型,并引入到MAR(mixtureAutoregressive)模型中,来模拟非线性时间序列。Wong C S, Li W K(2001)提出了MAR-ARCH(Mixture Auto Regressive Conditional Heteroscedastic)模型来模拟非线性时间序列。这个模型由K个具有自回归条件异方差的自回归成分组成。MAR-ARCH模型比MAR模型可以有更灵活平方自相关结构。估计方法可以用简单的EM算法实现,模型选择问题也可以解决。实证分析显示MAR-ARCH模型相比于其他的模型,可以体现更多的数据特征。

Ghosh H,Iquebal M A(2006)在 MAR(Mixture autoregressive)模型的基础上,与ARCH模型相结合创建了一个新的模型——MAR-ARCH模型,并将新模型与传统的非线性时间序列模型(GMTD(Gaussian Mixture Transition Distribution)模型和 MAR(Mixture Auto Regressive))进行比较,三种方法同时做预测,结果显示 MAR-ARCH 模型预测的精度更好即 D-GMDH 模型。这种较好的 D-GMDH 模型在预测有噪音的金融时间序列时有很高的预测精度。

ZhangM,HeC,LiatsisP(2012)在传统 GMDH(Group Method of Data Handling)方法的基础上,引入多元化概念,提出了一种新的抗干扰的预测模型。

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

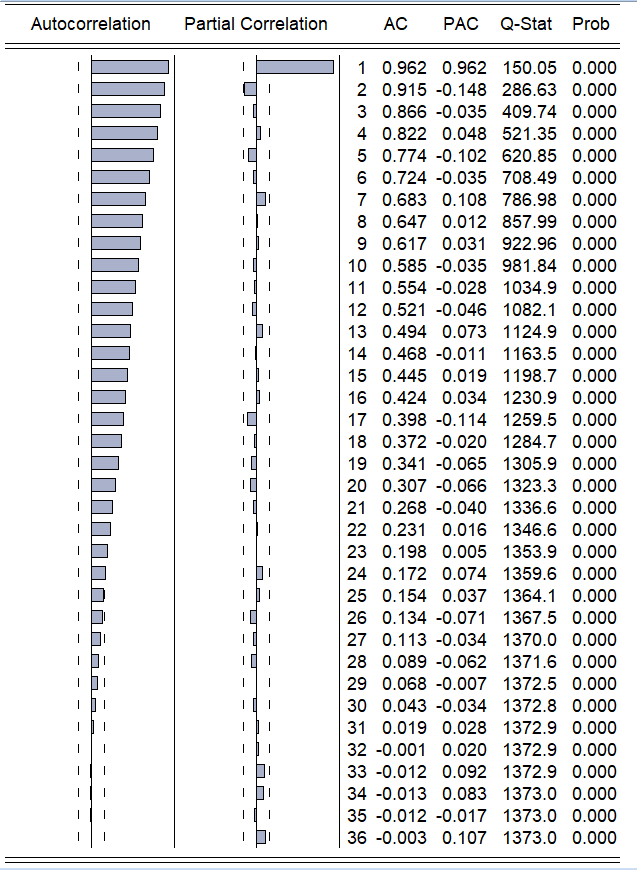

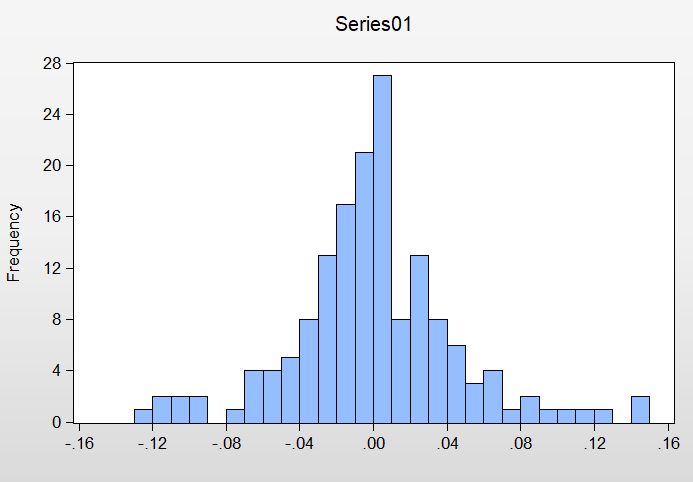

相关图片展示: