基于ARMA模型的地方国库收入研究毕业论文

2020-02-22 20:38:09

摘 要

本文借助Eviews软件针对湖北省2014-2017年地方国库收入数据为样本,对其建立ARMA模型并对其2014年-2017年国库收入数据进行预测,结果表明整体预测效果良好,能为地方国库现金管理提供预测数据支持,有助于进一步推动地方国库现金管理进程。综合来看,地方国库收入预测对地方国库现金管理有重要的指导意义。

论文首先研究了我国国库事业的成就和开展地方国库收入管理的必要性与可行性,接着介绍了ARMA模型理论,最后针对样本数据建立了ARMA(1,1)模型并对整个样本期间进行预测。研究结果表明利用 ARMA模型能够比较准确地预测国库收入,利于及早确定和安排支出,提高国库资金利用率。针对地方国库收入管理,建议财政助力生态化武汉建设,发挥国库收入作用打好三大攻坚战,国库预算绩效管理改革和配备高素质国库管理人员等。

关键词:ARMA模型;国库管理;预测

Abstract

This paper uses Eviews software to sample the local Treasury revenue data of Hubei Province from 2014 to 2017, establishes an ARMA model and predicts its 2014-2017 Treasury revenue data. The results show that the overall forecasting effect is good and can provide forecast data support for local treasury cash management, which helps to further promote the local treasury cash management process. Taken together, the forecast of local Treasury revenues has important guiding significance for local treasury cash management.

The paper first studies the achievements of China's treasury undertakings and the necessity and feasibility of carrying out local treasury revenue management. Then it introduces the ARMA model theory. Finally, it establishes an ARMA (1,1) model for the sample data and forecasts the entire sample period. The research results show that the use of the ARMA model can accurately forecast the state treasury revenue, which will facilitate the early identification and arrangement of expenditures and increase the utilization of treasury funds. In response to the management of local treasury revenues, it is recommended that finance help ecologicalize the construction of Wuhan, play the role of state treasury income to fight three major challenges, reform the treasury budget performance management, and deploy high-quality treasury managers.

Key Words:ARMA model; treasury management; forecast

目 录

第1章 绪论1

- 选题背景1

- 研究方法和研究思路1

- 国内外研究现状2

第2章 地方国库管理制度4

2.1 财政管理制度4

2.2 国库概述4

2.3 国库管理制度4

2.4 地方国库收入管理5

2.5 地方国库收入管理的必要性和可行性6

2.5.1 国库库存资金的高位积聚6

2.5.2 有国内外经验可供借鉴7

2.5.3 地方财政利益的现实追求7

第3章 ARMA模型理论8

3.1 时间序列分析产生背景和发展8

3.1.1 时间序列分析产生背景8

3.1.2 时间序列分析方法发展8

3.2 时间序列的预处理9

3.2.1 平稳性9

3.2.2 纯随机性9

3.3 平稳时间序列分析9

3.3.1 AR模型9

3.3.2 MA模型10

3.3.3 ARMA模型10

3.3.4 模型的识别11

3.3.5 模型参数的估计、检验和预测12

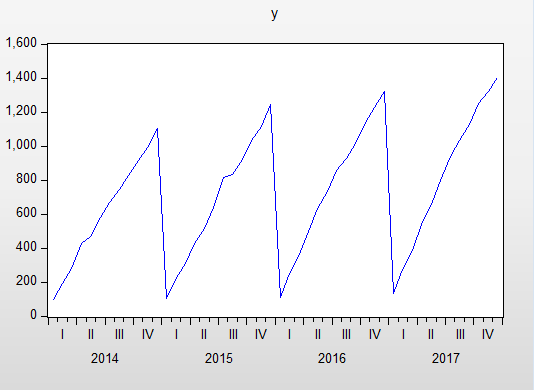

第4章 对湖北省武汉市国库收入的实证分析及预测12

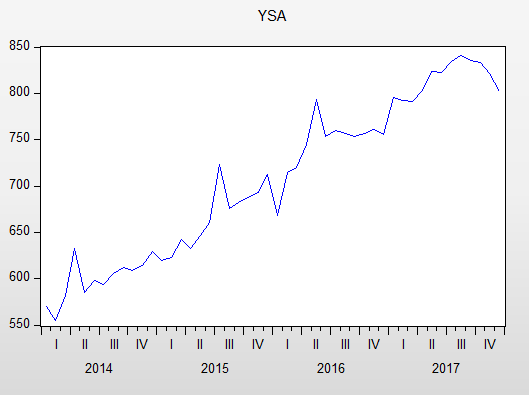

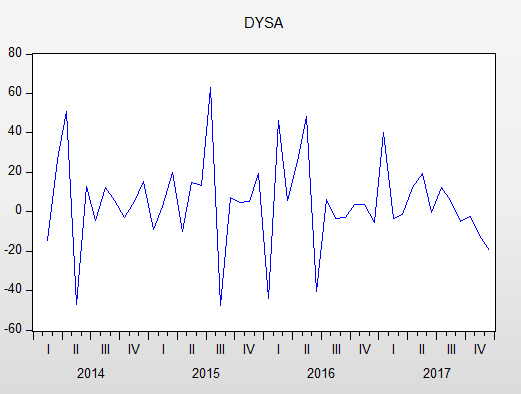

4.1 数据的预处理13

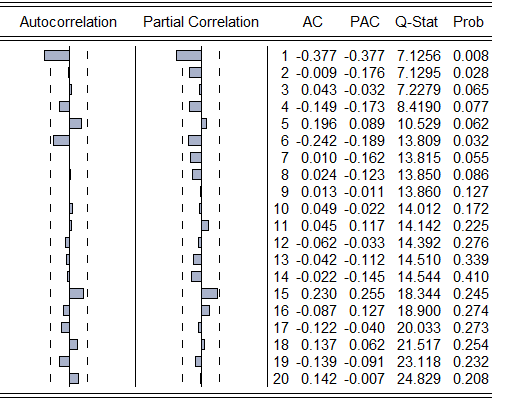

4.2 模型的识别与选择15

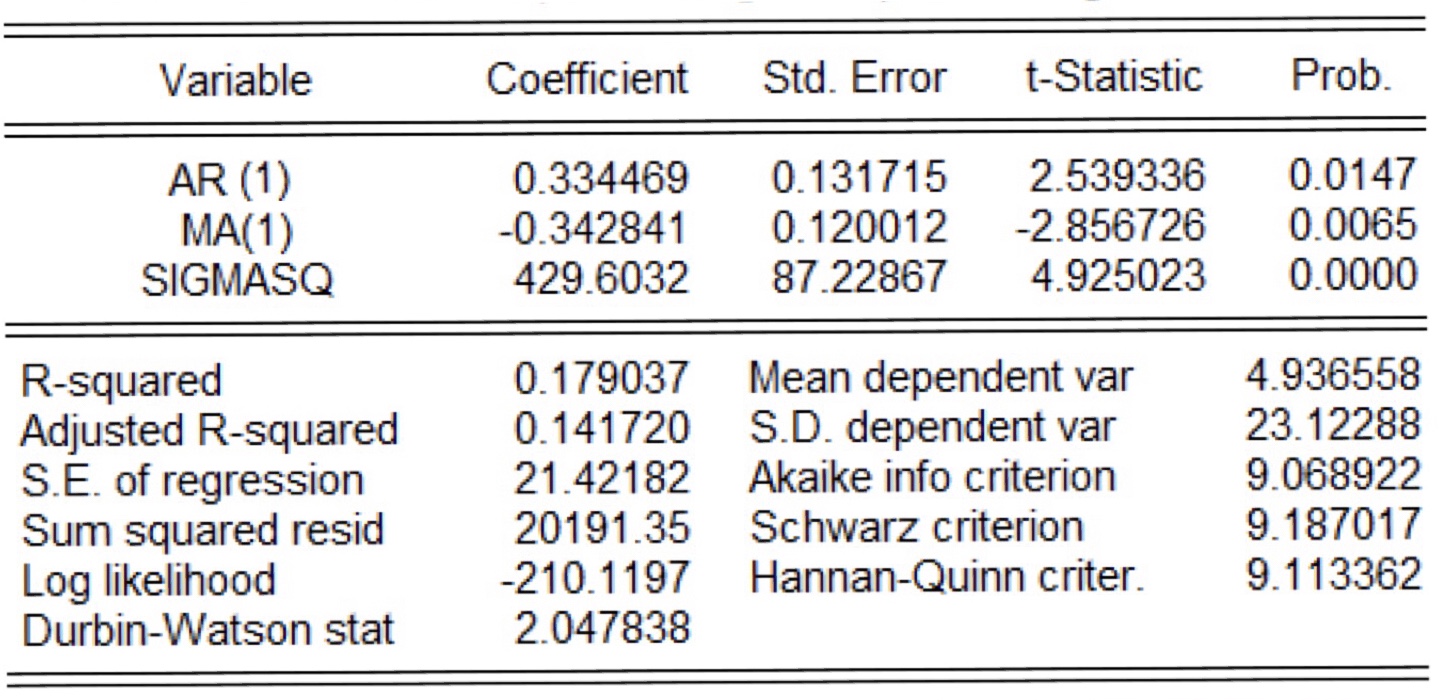

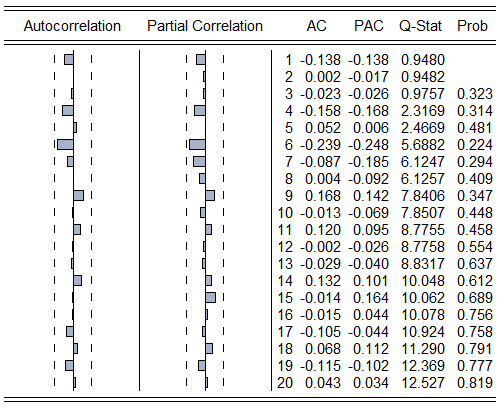

4.3 模型参数估计及检验16

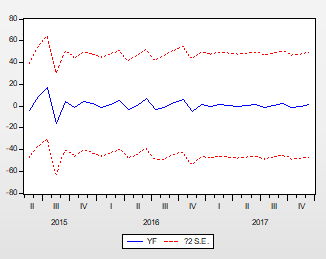

4.4 模型的结论17

第5章 对策和建议20

5.1 生态化建设20

5.2 三大攻坚战20

5.3 武汉市国库预算绩效管理改革21

5.4 建立有效部门协调机制21

5.5 配备高素质管理人员21

5.6 国库单一账户制度改革22

参考文献23

致谢25

第1章 绪论

1.1 选题背景

自党的十九大召开之后,国家提出要深入推东供给侧结构性改革,湖北省召开全省财政工作会议,并指出要有效实施积极的财政政策,促进经济平稳运行,更有效地优化财政税收的政策情况,全方位实现降低税费,下降实体经济运作成本,完全发挥财政政策的指导功能,综合运用政府基金、减税降费、PPP、财政奖补等方式,支持调整和转型升级湖北省经济结构。我国的财政工作面临越来越大的压力,为了更好地进行财政收入分析及预测工作,以财政政策理论和数理统计方法为核心的国库收入管理研究也成为了学术界的热点。通过统计学的分析工具,不仅能更加清楚地了解各项实际工作的具体情况,还能够提高财政收入分析工作准确性,因此加强国库收入研究中统计分析方法的研究具有至关重要的意义。

1.2 研究方法与研究思路

本文的研究方法是运用ARMA模型(自回归移动平均模型),对湖北省武汉市国库收入进行拟合和对短期收入进行预测。ARMA模型由博克斯和詹金斯在20世纪七十年代初所创立,是一种非常精确的短期时间序列预测模型,结合了自回归(AR)模型和移动平均(MA)模型。

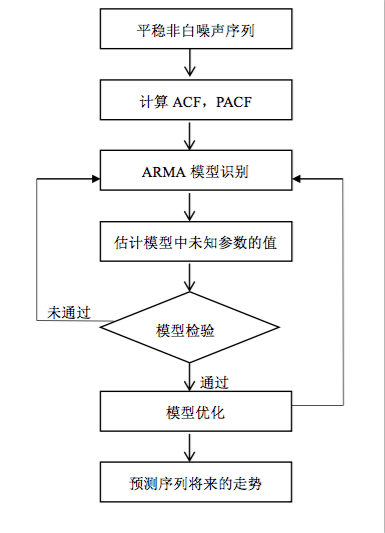

模型的建立与预测步骤首先是对序列进行平稳性检验,序列的平稳性可以通过观察时序图、白噪声检验和单位根检验得知。若序列为非平稳序列,则可以经由差分变换过程或例如对数差分变换等其他变换来满足平稳性前提。其次是模型的识别,由EVIEWS软件得出时间序列的一系列统计量如自相关系数AC和偏相关系数PAC的值,根据其确定AR、MA的阶数p、q,选择建立适合的ARMA模型。接着是对模型的未知参数进行估计,在初始估计中尽可能少地选择参数估计模型的未知参数,并对模型参数的显著性以及模型自身的合理性进行诊断和检验。通过对残差的随机性检验和显著性检验,对模型进行诊断和检验,以验证所得模型与观测到的数据特征一致,若模型不通过检验,则重新选择模型。如果存在ARCH效则使用GARCH模型来消除这一影响。下一步是模型优化,即充分考虑各种可能,构建不同的模型,运用R值、AIC准则、BIC准则进行筛选,在全部已经通过各种检验的模型里选择出最优模型。最后是运用该最优模型模型进预测时间序列的未来走势,以得出具体结论与对策。具体步骤如图1-1所示。

本文的研究思路是通过利用ARMA模型对湖北省武汉市地方国库收入进行预测分析,得出影响预测精度的主要因素。结合当前经济形势,从各方面对国库收入管理提出建议和对策。

图1-1 模型的建立和预测步骤

1.3 国内外研究动态

半个世纪以来,时间序列分析已经逐渐成为数理统计学的一个重要组成部分。从最早的自回归模型和移动平均模型出发,到现在的非平稳及非线性模型,时间序列分析和近代随机过程论密切结合,同时还加入无限维模型,因此更加精确严格。近年有许多关于国库收入研究的文献,研究内容集中于国库收入增长与影响因素和不同省市国库收入差异等方面。研究方法大多数都运用ARMA模型预测短期内的地方国库收入,或是采用灰色关联及预测研究国库收入水平问题,再者采用多元线性回归的方法分析国库收入增长,其中, ARMA 模型对经济中的短期波动把握准确,是一种非常精准的短期预测手段,这种模型在社会经济研究中广受好评。

以ARMA模型预测为例,如潘义群在《基于ARMA模型的地方国库收入探究——以河南省为例》一文中以河南省2006-2010年地方国库收入数据为基础建立ARMA模型,并预测了河南省2011年1-7月份的国库收入数据,模型总体预测结果很好,从而为地方国库收入管理工作提供了数据支撑,有利于进一步推进地方国库收入管理工作的进度。崔文瑞等在《基于ARMA模型的地方国库现金流预测——以甘肃省庆阳市为例》中以甘肃省庆阳市为例,对甘肃省庆阳市2009—2015年度的国库现金流进行预测,并对该时期的国库现金流数据进行比较,讨论了误差产生的原因,并提出相应的校正对策,以提高预测的准确性,从而探寻提高地方国库现金管理水平和预算执行能力的途径。卢小丽、何光在《基于ARMA模型的四川省农村居民收入趋势预测》中采用ARMA模型,对于1978—2010年四川省农村居民人均纯收入的时间序列,进行精确的拟合预测,说明短期收入走势,这一模型将利于四川农村经济短期内的发展规划,对合理开发农村消费市场具有现实意义。郭玉、李明星等在《基于ARMA模型我国居民消费价格指数实证分析及预测》一文中,选取我国2001-2015年的月度CPI数据作为样本,运用 Eviews6构建 ARMA模型,对CPI进行分析预测,以了解未来经济的初步发展,对于制定国家的相应财政政策提供了理论方面的基础。

在国库管理及改革方面,董文超阐述了中国国库管理制度的大概情况,表明改进国库管理制度的详细政策。然后张通深入研究了建立现代国库制度的方法,指出了传统国库支付程序的缺点,指出了中国国库集中支付制度的一系列特点。王雍君论述了中国国库管理制度的改革过程,表明其经历了一个从分权到集权的进程。集中国库管理模式的本质是实现以现金流集中化为核心的国库核心功能集中化,同时要地方极端集中化蕴含的风险性。由此可得,在集中化国库管理制度的改革中平衡的制度十分有必要。黄艳卿考察了我国国库的历史发展,并对国库改革走向进行了思考。

国内外学术界对国库集中收付制度的研究,经历了一个不断深入的过程。巴斯塔布尔的《公共财政学》和马斯格雷夫的《公共财政学理论:公共经济研究》,都在深入研究市场职能与市场经济国家政府基础上建立了完备的公共财政理论体系,为市场经济国家的国库集中收付管理制定坚固奠基。可见在国内外ARMA模型的应用广泛,成果显著,是一种非常有效的数据分析方法;国库收入的管理及改革是解决财政资金运用中存在的诸多问题的根本策略,在市场经济条件下,它是从源泉上管理腐败的重要措施,也是实施公共财政的必然选择。

第2章 地方国库管理制度

研究武汉国库收入管理,首要要理解其中的基本概念。地方国库收入管理组成了国库管理制度,而国库管理制度又是财政管理制度的重要构成成分。按照从高到低的层次来解释这些基本概念,以便于更加清晰直观地了解并界定概念。

2.1财政管理制度

自改革开放30年以来,经历了多次财政改革,我国的财政管理制度也发生了许多变化,它们都体现着我国经济和政治管制理念的变化。这30年之间的财政管理制度大致可分成为三个阶段。首先是计划经济体制渐渐分解、分权化改革渐次推进的时期,这时财政税收改革的根本特点是“放权让利”,生成了一种“分灶吃饭”的财政布局,构建与优化税收制度则对国企的利益分配关系起到了规范化的作用,于是要求财政管理制度适应分权化改革的需要。接着是社会主义市场经济发展时期的财政管理模式,为适应社会主义市场经济的现状,在财政管理上发布了许多的改善和创造性措施,例如提增强行政事业单位财务会计管理,高财政管理的法制化程度,规范财政收入分配秩序。最后是建立符合社会主义市场经济所要求的公共财政管理模式,逐步实现将重点从分配向分配与管理并重方向转变;由财政收入管理向财政支出效益和财政支出管理方向转变;由粗放式管制向精细科学化管制转化;由行政化办理转向法制化办理;由手工作业办理向信息化办理转变。

2.2 国库概述

《辞海》里对国库的解释是:“金库,亦称国库,经营管理国家预算收支的机构。金库或由国家在则政机关内单独设立,或由国家银行代理。国家预算收入均须纳入金库国家预算所有的收支,均须自金库拨付。”国库即金库,其工作主要是处理国家财政的收支。它主要负责管理国家国库预算收入的收纳、划分和留置;处理国库预算支出的拨出和支付;同上一级和同级国库管理机关报告预算收入支出的具体操作情况;协同帮助税务、财政部门监督企业及时缴纳国家应缴款项,并依照税法帮助政府扣除多次拖延缴纳款项的单位的收入;组织管制和检查指挥下级国库情况;办理国家委托的其他与国库有关的工作。

2.3 国库管理制度

从各国的环境来看,主要存在两种国库管理制度,即委托国库制和独立国库制。首先是委托国库制,它具体指委托银行经营和管理政府预算收入支出的收纳、保存和拨出支付工作。接着是独立国库制,它是由国家专门设立机构,负责政府收入支出预算的收纳、保存和拨款工作的制度。这两种制度相比较而言,委托国库制明显占据优势。委托国库制度除了对财政收入的收缴与款项的支出有所帮助,而且最重要的是在钱在银行内部的情况下就能收缴与拨付资金,可以降低运行成本,增强财政收入的管理水平。如今,世界上大多数国家都采用委托国库制。

在2001年我国最先采用国库集中收付制度,它是指国库收入集合收纳和支出的制度,即包括预算资金和预算外资金政府等所有财政性资金,在国库内以及其指定的代办银行里集合开户,全部国库收入都归入国库单一账户,全部财政支出都必须通过这一账户来拨付。因为它的其核心是通过国库单一账户集中管理现金,所以它在国际上又称作“国库单一账户制度(TSA)”。简单地说,它的本质在于实现两个“直达”,即“收入直缴,支出直拨”。

我国从2001年实行一系列国库管理制度改革办法,如国库集中收付体制改革、国库收入管理改革、国债管理体制改革等。在这之中,国库集中收付制度是整个国库管理制度改革的核心,是其他改革的基本。推行国库集中收付制度,是治理财政收入运用里存在的许多缺陷的根本办法,是从泉源上管理腐败的主要措施,在市场经济条件下,它是实行公共财政的必然结果。

2.4 地方国库收入管理

国库是负责办理政府资金收支的职能部门,政府资金的运行和支出活动构成国库的现金流。按照资金的运行状态,国库现金流主要由流量和存量组成。从流量来看,它可以分为国库收入和国库支出,而存量则表现为国库库存。国库现金流的过程是国库的收入和支出,国库现金流的结果是国库库存,这三者之间的关系可用如下公式来说明:该期国库库存=上期国库库存+本期国库收入-本期国库支出。在现行财税体制下:国库收入=支出又可分类为财政一般预算收支+基金收支和债务收支等,即:国库收入=财政一般预算收入+基金收入+债务收入。国家主要通过税收取得收入,其次是债务、非税收入和国有企业上缴利润。

针对地方国库收入管理,《预算法》里有相应的规定。例如县级以上的各级部门需要建立国库,一些满足规定的乡镇也需要建立国库。中国人民银行经营办理中央国库项目,根据国务院的相关法规处理地方国库工作。各级别国库需要按照国家相关法规,及时精准地处理收入、分配、维护和预算支出。各个级别的国库收入款额使用及支配权属于本级政府财政部。各级政府要加强对本级国库收入的管理和监督。

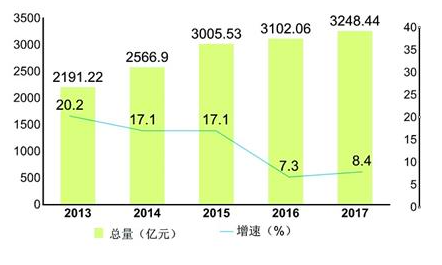

2018年湖北省财政总收入为5441.42亿元,增长9.4%,其中地方一般公共预算收入为3248.44亿元,增长8.4%。在地方一般公共预算收入中,税收收入为2247.6亿元,同比增长11.5%(图2-1为2013-2017年湖北地方一般公共预算收入及其增长速度)。

图2-1 湖北省一般公共预算收入及增长速度

2.5 地方国库收入管理的必要性和可行性

2.5.1资金的高位积聚

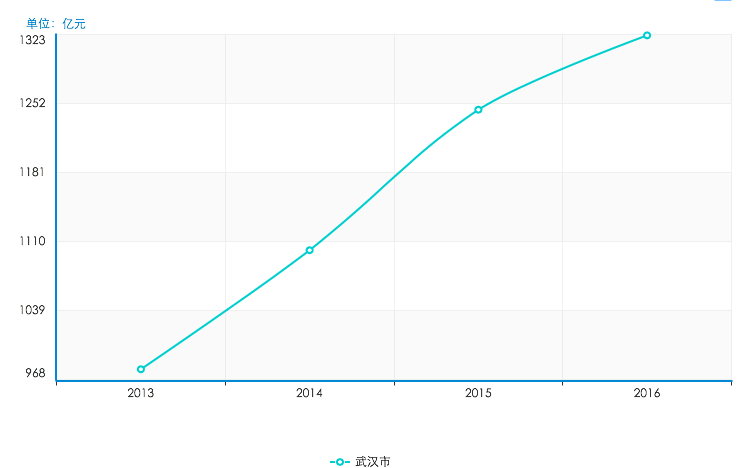

国库收入管理的第一个条件是要确保足够稳定和可操作的基本资金。基于传统预算管理模式下的各预算单位子账户管理模式是长期财政平衡管理的主要障碍。随着自2001年以来我国国库单一账户体系的慢慢实行,国库收入持续上升,特别是由于自1998年以来积极财政政策的实施, 国库库存余额的上涨得到了进一步的刺激。以湖北省武汉市为例,2013年到2016 年四年间,武汉国库收入增长35.11%,武汉国库库存增长为1.35倍(如图2-2所示),财政资金的高位积聚为地方国库收入管理提供了便利性。

图2-2 武汉市2013-2016年国库收入折线图

2.5.2 进行地方国库管理有国际、国内经验可供借鉴

增强国库收入管理,投资国库资金余额并使其保值增值已经是国际趋向。2018年5月23日,根据来自央行网站的消息,近月尾财政支出已经在一定程度上对冲了央行逆回购到期等原因要素的影响,为保持稳定银行体系的流动性,人民银行于5月23日经过利率招标方式进行了1500亿元逆回购操作。此中包括800亿元7天期逆回购、700亿元14天期逆回购,中标利率分别为2.55%、2.70%。除此之外,因为有1800亿元逆回购到期,公开市场净回笼300亿元。央行这次的逆回购操作也为地方国库进行管理开拓了思路,提供了更为直接的经验。

2.5.3 地方财政利益的现实追求

以上是毕业论文大纲或资料介绍,该课题完整毕业论文、开题报告、任务书、程序设计、图纸设计等资料请添加微信获取,微信号:bysjorg。

相关图片展示: