普惠金融发展中我国商业银行产品创新与发展研究毕业论文

2020-02-19 16:59:42

摘 要

普惠金融的基本含义是在可承担成本的前提下,为所有社会成员特别是贫困和低收入人群,提供针对性的金融服务。本文首先对比了国内外商业银行普惠金融的发展现状,通过上述对比发现,国外关于普惠金融的研究时间更早,实践经验更加丰富,而国内研究大多都是建立在国外的经验之上,缺少符合中国国情的具体实践分析。本文以中国建设银行为研究对象,在政策视角和实施效果视角两方面分析了我国普惠金融发展现状,讨论我国商业银行发展过程中所遇到的阻碍,并提出相应的解决方案和计划。研究结果表明,普惠金融体系外部制度问题和银行内部的问题是阻碍我国商业银行普惠金融体系发展的主要因素。外部问题主要是普惠金融体系发展过于缓慢、金融结构不平衡、监管不完善。商业银行内部问题反映在普惠金融产品利润的微薄、信息的不对称和商业银行社会责任意识的缺乏。鉴于此,本文提出如下建议:首先可以从体系外部加强普惠金融的政策保障机制,从内部分析客户需求,提高产品创新、借助互联网加大产品研发投入、提高服务建设水平和服务效率、全面做好风险管理工作,给我国商业银行实施普惠金融的产品创新研究提供支撑,促进我国普惠金融体系的发展,更好地满足贫困群体对于金融服务的需求。

关键词:普惠金融;商业银行;金融创新

Abstract

The basic meaning of inclusive finance is to provide targeted financial services to all members of society, especially the poor and low-income groups, on the premise of affordable costs. Firstly, this paper compares the development status of inclusive finance of domestic and foreign commercial banks. Through the above comparison, it is found that foreign research on inclusive finance is earlier and more in practical experience, while domestic research is mostly based on foreign experience, lacking specific practical analysis with China’s national conditions. This paper takes China Construction Bank as the research object, analyzed the development status of inclusive finance in China from the perspective of policy and implementation effect, discussed the obstacles in the development of commercial banks in China, and puts forward corresponding solutions and plans. The results show that the external environment of inclusive financial system and the internal problems of banks are the main factors hindering the development of inclusive financial system of commercial banks in China. External problems are mainly the slow development of inclusive financial system, unbalanced financial structure and imperfect supervision. The internal problems of commercial banks are reflected in the meagre profit of inclusive financial products, the asymmetry of information and the lack of social responsibility consciousness of commercial banks. Thus, this paper puts forward the following suggestions: firstly, we can strengthen the policy guarantee mechanism of inclusive finance from the outside of the system, analyze customers’ needs from the inside, improve product innovation, increase product research and development investment through the Internet, improve service level and service efficiency, and make risk management, provide support for our commercial banks about product innovation research of inclusive finance. Promoting the development of China’s inclusive financial system and meet the needs of poor groups for financial services.

Key Word: Inclusive finance; Commercial Banks; Financial innovation

目 录

第1章 绪论 1

1.1选题背景 1

1.2国内外研究动态与评价 1

1.3研究思路 2

1.4研究方法 3

第2章 国内外商业银行普惠金融的发展现状 4

2.1国外商业银行普惠金融 4

2.1.1国外普惠金融的历史沿革 4

2.1.2国外普惠金融研究现状 4

2.1.3 典型国家促进普惠金融的实践和经验 5

2.2国内商业银行普惠金融 7

2.2.1普惠金融政策视角 7

2.2.2普惠金融实施效果视角 7

第3章 中国建设银行普惠金融产品创新的发展分析 8

3.1中国建设银行普惠金融产品创新发展的SWOT分析 8

3.1.1优势分析 8

3.1.2劣势分析 9

3.1.3机遇分析 9

3.1.4威胁分析 9

3.1.5 SWOT矩阵分析 10

3.2 中国建设银行普惠金融产品的经验 12

第4章 我国商业银行普惠金融产品创新发展问题探究 13

4.1普惠金融体系中的外部问题 13

4.1.1普惠金融发展过于缓慢 13

4.1.2金融结构不平衡 13

4.1.3 普惠金融体系监管不完善 14

4.2普惠金融体系中的内部问题 14

4.2.1 银行普惠业务利润微薄 14

4.2.2信息不对称的风险问题 14

4.2.3银行的社会责任意识欠缺 14

第5章 我国商业银行普惠金融产品创新发展对策研究 15

5.1 强化普惠金融的政策保障机制 15

5.2分析客户需求,提高产品创新 15

5.3 借助互联网手段,加大产品研发投入 15

5.4 提高服务建设水平,提升服务效率 16

5.5 全面做好风险管理工作 16

第6章 结论与展望 17

参考文献 18

致谢 20

第1章 绪论

1.1选题背景

在国家推动“大众创新”和“万众创新”战略的新经济发展阶段,商业银行在普惠金融体系中的作用极为重要。开展普惠金融创新研究,体现了公平价值和发展权的概念,以包容性和广泛覆盖为核心,以可持续发展为基本原则,有利于推动社会主义新农村建设,为低收入人群创造更好的金融环境,给他们带来更好的金融服务。

1.2国内外研究动态与评价

本文将对于普惠金融的研究分为国内研究和国外研究。普惠金融的概念在国外起步较早,所以国外对于普惠金融的研究比较全面,并且在普惠金融的发展过程中,有一些发达国家已经开始探索普惠金融,展开了普惠金融的实践,给贫困群体提供贷款和帮助。

Corrado, Germana, and Luisa Corrado.(2017)全方面多方位地研究国际普惠金融的历史、发展现状、未来的发展趋势 [1]。

Islam, Md Ezazul.(2015)详细阐述了亚洲和太平洋岛屿国家例如日本实施普惠金融的方法,研究环太平洋国家普惠金融发展的不同特点 [2]。

Matsui, Noriatsu, and Hiromi Tsuboi.(2015)分析了普惠金融的国际形势和现状,研究普惠金融在市场经济中的作用和优势 [3]。

Marguerate S. Robinson(2002)认为,普惠金融组织应该首要关注农民和小微企业,也就是中小型企业,为这些群体的客户提供适合他们的金融产品 [4]。Asif Dowla和Dipal Barua(2007)发现国际普惠金融组织具有社会角色,帮助贫困群体,为他们提供贷款,摆脱困境[5]。Mark Schreiner(2003)等国外学者通过一系列研究发现,国际普惠金融组织可以帮助提高农民收入,也可以改善农村贫困状况,帮助填补农村服务的空缺[6]。

在国外学者的研究中可以发现,普惠金融体系可以帮助国家提供更多的就业机会,促进社会公平。虽然我国对于普惠金融的研究较晚,但是在了解国外实施普惠金融的优势以后,我国也有越来越多的学者开始研究普惠金融,并且在研究的过程中,开发符合中国国情的商业银行普惠金融产品。

首先,胡国晖,雷颖慧(2012)论述了我国商业银行在构建普惠金融体系中的作用,提出商业银行在我国普惠金融体系建立过程中具有相当大的优势,促进我国经济的全面发展[7]。刘晓敏(2015)提出,在国家提倡“新常态”背景下,商业银行应该积极适应“新常态”变化,大力发展普惠金融,给我国人民带来更好的金融服务和更高的生活水平[8]。

关于普惠金融体系下的建设银行,王敏(2012)探究了中国建设银行在普惠金融领域的经验和再创新研究。研究结果发现,中国建设银行始终坚持金融产品业务创新,坚持服务小微企业,坚持服务社区,坚持服务“三农”,承担了相应的社会责任[9]。娄飞鹏(2014)分析了在普惠金融发展中商业银行产品创新所遇到的问题。他表示,商业银行应该大力发展有针对性的金融产品,将互联网融入金融发展领域,积极配合外部一些组织机构,全面防范风险,在可操作范围内进行产品创新[10]。

通过阅读国外文献,发现国外对普惠金融的研究更加全面,具有更多的实践经验。国外研究大多数注重于分析在可行性实践,国内研究大多都是建立在国外的经验之上,缺少符合中国国情的具体实践分析。

1.3研究思路

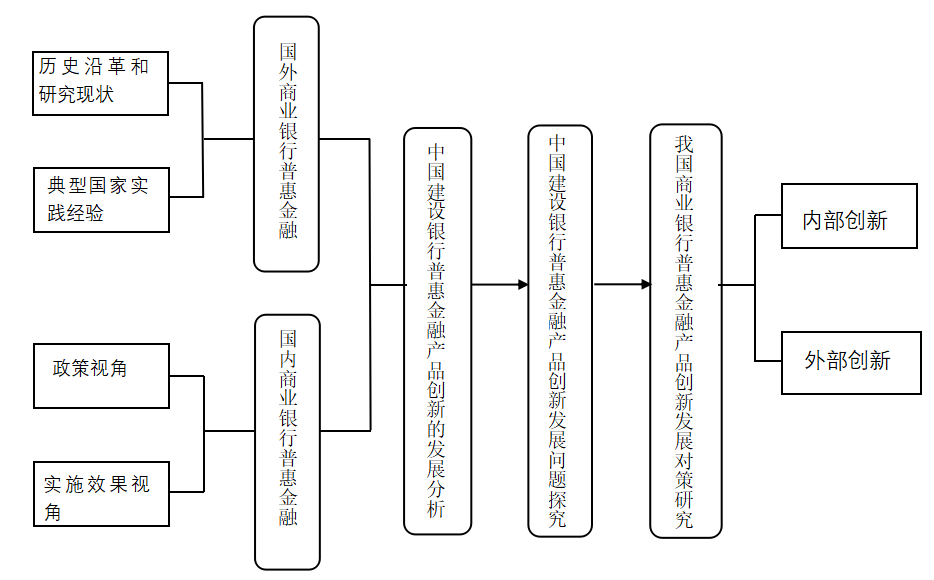

第一章介绍了普惠金融的研究背景,国内外研究动态与评价,研究思路和主要研究方法,并在此基础上设计了本文的基本流程路线图。

第二章主要分析国外普惠金融概念的起源,对比分析国内外普惠金融体系的相关政策以及国内外商业银行普惠金融产品。

第三章研究了中国建设银行的普惠金融发展业务现状,从优势,劣势,机遇和威胁四个方面建立了建设银行发展普惠金融产品的SWOT矩阵模型,它为第四章分析中国商业银行普惠金融产品创新过程中遇到的外部和内部的问题提供了现实依据。

第四章提出中国商业银行在普惠金融产品创新过程中所遇到的问题,具体从内部和外部两个方面进行阐述。

第五章针对外部和内部两方面的问题,为我国商业银行普惠金融产品创新提供了全面的应对策略和建议。

图1.1 本文流程图

1.4研究方法

一、文献研究法。文献研究法是根据普惠金融的研究方向,收集网站上关于普惠金融的文献和统计数据,出版的作品和书籍,讲座和出版的文章以及公职人员和公共专业人士出版的其他参考资料等,进行整理和组织,形成对普惠金融全面系统的研究分析。

二、比较分析法。本文首先对比分析了国内外商业银行普惠金融的不同发展现状和发展政策。通过上述研究发现,我国商业银行普惠金融产品还存在不足,需要借鉴国外的发展经验,更好地为我国商业银行普惠金融产品的发展提供合适的方案。

第2章 国内外商业银行普惠金融的发展现状

2.1国外商业银行普惠金融

2.1.1国外普惠金融的历史沿革

虽然关于普惠金融的提议只有短短十四年,但其概念和历史悠久。在意大利,早在15世纪,一些僧侣就开展了信贷业务,以遏制当时流行的高利贷;在20世纪20年间,爱尔兰建立了一个“贷款基金”,向穷人分发小额贷款以帮助他们的生活;19世纪后,日本和德国等国家开展了小额信贷业务;20世纪的小额信贷在发达国家已经司空见惯,许多国有银行已经向穷人提供金融服务,欧洲和美国的一些社区存款银行和信贷协会,以及储蓄银行也进行了金融产品创新,开展帮助贫困人群的业务。

自20世纪90年代以来,国际扶贫开始流行,越来越多的组织意识到可以向低收入客户提供贷款。因此,一系列综合金融服务,包含贷款,存款,保险业务已经启动,“小额信贷”开始出现。国际上开始流行提供多元化的金融服务,各种金融机构也推出了符合不同群体的小额信贷。

目前,随着普惠金融一步步的发展,它将进入更广泛的金融体系中,逐步取代过去小额信贷的观念。2005年,联合国提出了“建立普惠金融体系”的计划,并制定了一系列促进国际普惠金融发展的政策,帮助扩大其国际影响力。从此以后,普惠金融在国际金融体系中变得越来越重要。

2.1.2国外普惠金融研究现状

国外关于普惠金融的概念起源于20世纪80年代,在此之后,随着普惠金融概念的发展,普惠金融组织也相应地出现。普惠金融组织的运作具有社会发展目标和财务可持续性目标的双重目标。对于普惠金融的相关国际组织,它们具体可分为以下三类:

表2.1 普惠金融相关国际组织

成立时间 | 分类 | 具体政策 |

2008年9月 | 普惠金融联盟(Alliance for Financial Inclusion, AFI) | 一、设立代理银行,以降低银行机构的固定资本和提供小额交易的业务成本;二是设置移动电话银行;三是为贫困群体建立合适的金融服务;四是促进国有银行改革;五是建立个人金融身份;六是加强消费者保护措施 |

2009年12月 | 普惠金融专家组(Financial Inclusion Experts Group, FIEG) | 推出《G20创新普惠金融七项行动计划》,开始建立国际普惠金融体系 |

2010年12月 | 全球普惠金融合作伙伴组织(Global Partnership of Financial Inclusion, GPFI) | 促进“创新普惠金融行动计划”的实施,以进一步加强全球金融的合作与交流。 |

2.1.3 典型国家促进普惠金融的实践和经验

由于各国经济发展水平不同,不同国家推动普惠金融的方式和政策也有所差异。本文以巴西、日本、英国、印度这四个典型国家为蓝本,详细分析了这些国家发展普惠金融的实践经验:

表2.2 典型国家推动普惠金融的做法

国家 | 政策 | 经验 |

巴西 | 巴西中央银行和社会发展部在普惠金融系统框架内,促进小额信贷的发展 | 从2000年到2008年,“代理银行”的出现使巴西国内银行账户数量增加了50% |

日本 | 日本全国层面构建基层农业协会、地方农业信用社等金融机构 | 除基本存贷款业务外,三级组织结构还处理基金结算,证券交易,农林债券发行,各类保险和各种补贴,协助农民反映和争取他们的合法权益 |

英国 | 在贫困的地区建立了农业信用合作社 | 发展国民社区银行,满足低收入群体居民对于金融产品的需求 |

印度 | 多元化的金融服务被印度工业信贷投资银行提供给农村地区 | 向农村居民推广普惠金融产品 |

2.2国内商业银行普惠金融

2.2.1普惠金融政策视角

为了解决普惠金融“高成本,高风险”的核心问题,中国政府引入了普惠金融支持政策。政府实施鼓励中国普惠金融发展的政策,采取不同的货币手段,如小额信贷,再贴现存款准备金率等,鼓励金融机构对于“三农”和小微企业的资金投入。此外,政府还进一步加大扶贫,灾后重建,就业,学生支持,少数民族和农民工等民生领域的财政支持和服务,贯彻落实充分就业目标,最终形成了积极的财政和税收支持。政府对于普惠金融的政策支持,在一定程度上弥补了市场分配机制的不足[11]。

2.2.2普惠金融实施效果视角

大型商业银行拥有充足的资金、高端的互联网技术和人才、强大的风险控制能力等优点,有助于促进普惠金融体系建立。以中国农业银行为代表,农行在2010年推行“万村千村”,“白县千镇”等活动,帮助普惠“三农”,给农民工提供了许多多元化金融产品,将移动化支付服务发展到农村地区,大大便利了农民的生活。

除了大型商业银行,中小商业银行也纷纷开展普惠金融业务。虽然中小商业银行的资本不足,营业网点覆盖点相对较少,但中小银行在实践中发挥自己特有的区域优势,开发出适合中小型银行的普惠金融产品。比如,北京银行积极利用互联网金融创新,开展适合不同群体的金融业务:线上和线下相结合的金融业务;加强学生贷款和商业贷款的审批和发放;积极开展“京医通”项目;在农业金融支持方面,重点发展“四连锁”业务创新[12]。