互联网经济中网络借贷的风险管控研究毕业论文

2020-02-19 17:00:08

摘 要

随着互联网金融的快速发展,线上个人信用借贷逐渐兴起,互联网经济作为一种新兴的经济现象,在近年来我国产生了许多的网络借贷平台。本文通过数据统计法、文献资料法等方法,分析研究了网络借贷中的风险管控问题。首先,本文对我国网络借贷市场的发展现状做了综合概述,并从规模、地域等角度对其进行分析。其次,本文以列举的方式分析了网络借贷的主要特点。之后,本文对相关经济学理论进行介绍,并依据理论对我国网络借贷中存在的风险进行了剖析。最后,本文总结了研究结论,并对我国网络借贷平台未来发展提出了一些参考建议,包括从完善法律法规的角度入手,并提高平台管控的有效性,切实完善监管体系等多个方面提高网络借贷风险管控水平。

关键词:互联网经济;网贷平台;风险管控

Abstract

With the rapid development of Internet finance, online personal credit lending is gradually emerging. As an emerging economic phenomenon, Internet economy has produced many online lending platforms in China in recent years. This paper analyzes and studies the risk management and control in online lending through data statistics, literature and other methods. First of all, this paper gives a comprehensive overview of the development of China's online lending market, and analyzes it from the perspective of scale and region. Secondly, this paper analyzes the main characteristics of online lending by enumerating. After that, this paper introduces relevant economic theories and analyzes the risks existing in China's online lending according to the theories. Finally, this paper summarizes the research conclusions and puts forward some reference Suggestions for the future development of China's online lending platforms, including improving laws and regulations, improving the effectiveness of platform management and control, and effectively improving the regulatory system to improve the level of online lending risk management and control.

Key Words:Internet economy;Net credit platform;Risk control

目 录

第1章 绪论 1

1.1研究背景和意义 1

1.1.1研究背景 1

1.1.2研究意义 1

1.2研究内容与方法 1

1.2.1研究内容 1

1.2.2研究方法 1

1.3创新点 2

第2章 我国网络借贷平台现状及特点 3

2.1 我国网贷平台发展现状 3

2.1.1规模大 3

2.1.2地域广 4

2.2 我国网贷平台发展特点 5

2.2.1交易面广 5

2.2.2融资效率高 5

2.2.3投资收益高 6

第3章 我国网络借贷平台与国外网络借贷平台对比 7

3.1我国网络借贷平台 7

3.2国外网络借贷平台 8

3.3小结 9

第4章 我国网络借贷过程中存在的风险 10

4.1相关理论基础 10

4.1.1信息不对称 10

4.1.2长尾理论 10

4.2网络借贷平台应关注的风险问题 10

4.2.1破产风险 11

4.2.2交易风险 11

4.2.3洗钱风险 11

4.2.4信息泄漏风险 12

第5章 我国网络借贷平台风险管控建议 13

5.1厘清网络借贷的法律地位 13

5.2建立风险防控相关法律制度 13

5.2.1建立资金账户监管制度 14

5.2.2采取保证金制度 14

5.2.3建立风险准备金制度 14

5.3健全网络借贷监管体系 15

5.4完善行业自律规范 15

结论 17

参考文献 18

致 谢 19

第1章 绪论

1.1研究背景和意义

1.1.1研究背景

在互联网金融快速发展的当下,出现了一种新的借贷模式——网络借贷,不同于传统贷款,网络借贷因其贷款操作简单灵活,资金优势明显,同时的信息处理和风险评估直接可以通过互联网进行,与传统金融模式相比,更加便捷高效。所以,自2007年国外P2P网络借贷的理念在我国得到实践后,我国网络借贷的发展就非常迅速了。但它同时因为从业人员和投资人的法律意识不强,缺乏有效监管手段等,潜伏着较大的风险。本文主要分析的是,互联网经济的发展下,重点关于我国网络借贷的风险管控研究,对其发展现状、运营模式等进行相应得分析,提出在今后对于其相应发展的一些对策,来促进我国经济建设的整体发展。

1.1.2研究意义

从现实意义来说,我国P2P的信贷行业发展时间较晚,在主要根据我国的网络借贷相关的风险管控研究较少,同时其行业在近年的发展过程也存在着诸多的问题,所以,通过本课题的研究,有助于今后我国的信贷行业的发展,可以进一步的完善我国信贷的体系,对我国P2P网络借贷的风险管控研究有着一定的帮助,而从理论意义来说,在近年来互联网金融快速发展的二十一世纪,P2P网络借贷做为一种新型融资模式,其相关的理论研究不是太多,在本课题的研究下,本文可以为今后我国P2P的风险管控研究,提出相应的管控建议,同时也在一定程度上能拓展信贷行业风险和对策相关的理论成果。

1.2研究内容与方法

1.2.1研究内容

本文主要是研究互联网经济发展下,以我国P2P网贷为主,对其发展现状和运营模式等进行研究,之后在分析研究及风险管控,提出管控建议。

1.2.2研究方法

一是文献研究,在确定导师的自己的论文题目后,确定这次课题,查阅P2P网贷风险资料,查阅目前发现的部分文献资料,展开系统的收集整理内容,之后进行鉴别整理,掌握且熟悉导师推荐的必看文献,重点采集文献中与自己研究课题相关的部分,通过这些文献,使对本课题中论点论据有科学性的认识,形成自己一些见解。

二是归纳分析法,在通过文献资料法,获得这次研究目标相应的学习知识后,进行系统明确的整理与分类,来确保这次研究课题整体结构的合理程度,让论文整体的逻辑性科学合理。

三是统计分析法,对本次课题中调查的各个数据及资料,进行相应的整理分析,分别对各个章节中P2P网贷中的利率和运营模模式流程,其次还有各个章节内机构数量和地域分布等数据进行相对应的汇表,制表。最后,分析相关数据。

1.3创新点

在本次课题研究过程,根据之前学者的研究文献基础上,通过自己的视野,根据相关基础理论下全面分析我国P2P网上信贷的存在风险。深入分析了综合了该平台法律行为和提出风险管理建议。

我国网络借贷平台现状及特点

2.1 我国网贷平台发展现状

2.1.1规模大

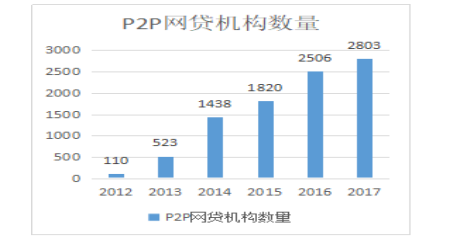

我国网络信贷业务兴起较晚,最早的网络信贷平台得追溯到2007年成立的拍拍贷,这家平台打开了我国的网上信贷平台市场,让只发展线下信贷业务的中国逐步了解到线上信贷平台的特点与优势。随着网络信贷的受众群体的数量不断增长,众多不同种类的网络信贷平台也如雨后春笋般遍地开花。2012年之后,网络信贷平台的运营发展模式已较为成熟, 2017年的网贷机构数量近乎是2012年的30倍。2012年-2017年的中国网贷机构数量的增长柱状图如下:

图3-1 2012-2017年中国网贷机构数量

如图所示,2012年至2017年,中国网贷机构数量总体呈正向增长,2014年第一次突破1000家,其中,2013年的年增长率最高。机构数量的快速增长,一方面显示我国的网络借贷平台的发展越来越完善,另一方面则反映出我国网络借贷市场的巨大需求量。

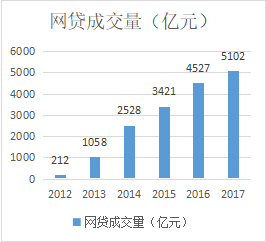

图3-2 2012-2017年中国网贷成交量(亿元)

分析图3-2可知,随着P2P网络借贷平台数量的快速增长,中国网贷成交量也随之不断攀升,从2012年的212亿元达到2017年的5102亿元,增加了近30倍,其中,2013年的网贷成交量增长率最高,达到了106%,这与同时期网络借贷平台数量的快速增长关系密切。由此可以看出,网络借贷平台的兴起与发展极大的促进了网贷成交量的增长。

2.1.2地域广

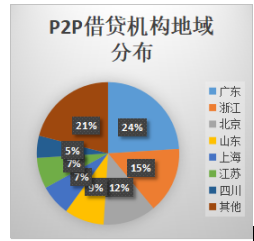

在我国,地域的经济发展呈现两极分化的态势,在北京、上海、深圳、广州等沿海地区,经济发展较内陆增速普遍较快,受经济影响,北上广深等地区的网络信贷行业发展的速度也较快。因此,这些沿海经济发达地区的网络借贷平台不仅分布范围广,而且增长速率也居高不下,成交规模远远超出一般经济水平地区。如图所示,P2P借贷机构2018年地域分布情况如下:

图3-3我国2018年信贷机构地域分布情况

分析上图可知,我国的信贷机构分布领域较广,跨广东、浙江、北京、山东、上海等多省市,其中主要集中在广东、浙江和北京等地。由于上海、江苏、浙江在地理位置分布相近、经济发展情况较为相似,信贷机构分布所占比例也十分接近。

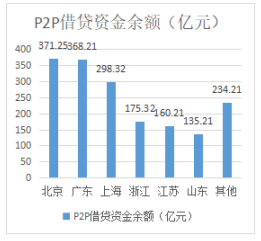

图3-4我国2018年各省借贷资金余额(亿元)

通过分析上面关于不同地域的P2P借贷资金余额柱状图可知,全国借贷资金余额约为1500亿元,其中,北京、广东、上海的借贷资金余额在各省借贷资金余额中位列前三,其中北京占据首位,且北京与广东的余额相差甚小,占据全国总余额的25%左右。山东的借贷资金余额最少,为135.21亿元,浙江、江苏与山东的借贷资金余额相差不大。

2.2 我国网贷平台发展特点

2.2.1交易面广

网络借贷平台从兴起以来,给人们的生活提供了极大的便利,其受众小到学生,大到企业,不同阶层、不同行业、不同年龄段的人都纷纷加入网贷大潮。相比于柜台的贷款申请,网络贷款申请更为便捷、高效、及时,能够满足不同层次的需求。尤其对于一些融资难、融资贵的中小企业来说,网络借贷能够很好的帮助企业解决资金问题。截止2017年底,借贷平台的借贷者达到90万人左右,投资者150万人左右,同比增长45%左右。

2.2.2融资效率高

网络借贷平台兴起发展飞速,相对于传统的实体银行贷款流程,优势十分明显。一是平台的各项综合服务功能较为完善,能够实时更新信息,让投资者和借款人在第一时间内能掌握最新的市场动态,做出决策,防止因信息更新不及时导致的决策错误。二是提供担保功能,通过第三方平台机构,借款人和投资人在面对巨大的利益时,极大的降低了投资和贷款风险,打破地域限制,成为借贷者和投资者之间的纽带。三是借贷工作模式简单易懂、容易操作,相比于民间传统借贷,网贷省去了大量繁琐的过程,极大的提高了工作的效率,让老百姓能够足不出户完成信贷工作。

2.2.3投资收益高

网络借贷平台为投资者提供了一个高收益的理财平台,尤其和过去的银行定期储蓄等理财方式相比,不仅收益比例要提高很多,而且借贷平台的灵活性、可变动性尤为受到青睐。银行定期储蓄的时间具有不可变更性,但网络借贷平台满足投资者随存随取的现实需要,可操作性极强。因此,网贷平台越来越受到推崇。

第3章 我国网络借贷平台与国外网络借贷平台对比

3.1我国网络借贷平台

我国第一家网络借贷平台是于2007年成立的拍拍贷,在仔细研究并充分借鉴的基础之上,打开了我国的网络借贷平台市场,并形成了较好的示范效应。拍拍贷通过以需求定模式的方式,充分调研了借贷市场主体需求,并形成了借款模式和体验模式。其中体验模式主要有两种分别为:投资体验标和纳米体验标;借款模式有5种:普通借款标、合作伙伴标、个人担保标、淘宝卖家标以及应收款安全标[5]。每种借贷模式有其特定的行业规定,对于贷款准入条件和利率的标准也是不同的。截止目前,我国第一家网络借贷平台—拍拍贷年成交额约为18864万元,受众已经达到约13万人。

经研究发现,拍拍贷的众多借贷模式中,最为公开、公平、公正的竞标模式受到人们的青睐。竞标模式的基本流程为:首先,由借贷方实名注册并填写相应的个人信息,其中包含所需要的贷款额度,借贷期限和最高利率等,填写完成,就由第三方平台将其信息公开进行发布。其次,进入竞标阶段。所有有意愿的贷款方都可以根据自己的兴趣爱好来决定是否要竞标,如果符合需求,则在投标利率小于或者等于借贷方设置的最高利率范围内竞标。再次,资金招募达到借贷者要求之后,则全额年利率最小的贷款方中标,反之,资金招募达不到借贷者的要求,则招标失败,叫做流标。最后,借贷双方达成一致意见之后,拍拍贷这个第三方平台就会生成电子协议,遵照协议,贷款方需要定期向贷款方支付本息和向第三方支付服务管理费用。一旦发现贷款方没有按时支付利息或者相关费用,第三方就承担提醒甚至催收的责任。

拍拍贷的管控模式使得网络借贷进行到最后阶段的时候,由于信息的全面收集与否严重影响到对借贷方的信用等级评估,如果存在信息遗漏等情况会导致贷款方承担较大的风险。

随着社会的发展,像拍拍贷这种单纯中介型的借贷平台机构,不能把控的风险也越来越大,因此,像宜信这种采取外国较为成熟的信用管理原则与我国的现实社会信用情况结合的方式,相辅相成,不仅能够提供快速高效的金融服务,还有效的容纳了信用评估、咨询等方面的软件服务。

宜信这种复合式的中介模式,使得我国的网络借贷平台从单一化走向多元化,而宜信最为成功的因素就在于将信用风险管控放在工作的首位。其基本运作流程就是:一是借贷方的需求被公布在第三方平台,由平台为其匹配最为优质的贷款方,在前期就将风险预期降到最低。二是在信息审核过程中,宜信在全国都有实体服务站点,当借款方在平台上注册并提交信息后,由当地的服务站点工作人员实行面对面审核,保证提交材料的真实、可靠与全面性,并且当面登记其借款的使用途径,保证所放贷款合理、合法。三是建立风险资金库。如果借贷方不能定期按时将本息交付给贷款人,且经第三方提醒、催收之后,还是无法履行协议的,由第三方从风险资金库中以风险补偿的方式来获得本息,而相应的借贷方也将纳入黑名单中,降低未来的贷款风险。

宜信在结合国外的经验做法和国内的实际情况后,将传统的单纯中介机构发展成为能够为借贷双方提供金融“一条龙”式服务的综合性平台,打破禁锢,拓展了网络借贷市场。其中值得一提的是,宜信开发自有理财产品,不需要用大量时间来为借贷方筹集资金,而是将自己的资金发放给借贷方,然后把债权又出售给贷款方,使得借贷双方的获取资金的方式更为便捷、高效,也降低了贷款人承担的风险。并且,宜信自有的理财产品中期限、额度多样化,拓展了受众群体。从审核监管方面来说,宜信的保护工作做的非常到位。贷款方和借贷方之间没有任何接触,也不需要签订电子协议,贷款方只和第三方平台签订电子协议,而且,如果借贷方没有定期按时支付本息给贷款方,也只需要告知第三方平台,由其代为提醒和催收,这极大的保护了贷款方的隐私和安全。另外,在资料审核阶段,所有与借贷方面对面进行资料真实性审核时,不需要贷款方在场,第三方平台在全国各地的实体服务站点就可以直接完成。宜信在经过多年的发展之后,已经在上海等经济发达的地方有了实体机构。像宜信等类似机构,将借贷门槛降低,为有着不同资金需求的借贷者提供了一个合适且高效的平台,而这一类群体是传统的金融机构所无法满足的。然而,任何借贷机构都会存在着不足之处,比如担保机构的运营能力决定着借贷的风险大小,有部分网络借贷平台的理财产品是由大部分的小额贷款企业的信贷资产制造的,这样在操作流程上就会存在着很多风险漏洞,比如,工作人员使用资金进行其他活动,严重损害了贷款人的利益。

3.2国外网络借贷平台

国外的网络借贷平台公司包括Kiva、Zopa、 Lending Club等,类似的网贷平台起源于英国。Zopa就是一家于2005年3月在英国成立的全球首个网络小额贷款平台。在Zopa平台内,出借人报出期望的贷款预期年化利率,参与竞标,预期年化利率低者胜出。借款人可借入1000~15 000英镑的借款。借款资金按月偿还,提前还款不会收取任何违约金或罚息。

Zopa在整个交易中代替银行成为中间人,责任包括借贷双方交易中有关借款的所有事务、完成法律文件、执行借款人的信用认证、雇佣代理机构为出借人追讨欠账等。Zopa的收入包括收取借款人每笔0.5%以及出借人年借款额0.5%的服务费。[1]

Kiva采取“批量出借人 小额借贷”模式,其于2005年10月在美国创立,向发展中国家的创业者提供小额贷款。一般每位出借人只要支付25美元。借款人根据偿还前期贷款的情况、经营时间和贷款总金额等项目把申请者分级。

3.3小结

对比国内外网络借贷平台,可以发现存在显著的不同,主要体现在以下几点:

一是借款人主体有所不同,外国人群的消费意识和消费观念与国内有所不同,这也是由不同的经济发展水平决定的,国外部分借款人群会采用先花后还的方法进行消费,同时也崇尚提前消费、借贷消费,主张早买早享受等观念,因此国外借贷平台发展的土壤更为肥沃。而我国则往往欠缺这种趋势,借款人多为不得不借的部分小微企业、农户等。出于融资难的现状,在借贷平台进行借款。