影响中国外商直接投资偏好投资东部或西部省份的决定因素外文翻译资料

2022-11-26 20:08:24

英语原文共 13 页,剩余内容已隐藏,支付完成后下载完整资料

影响中国外商直接投资偏好投资东部或西部省份的决定因素

Alex Granneman,Meine Pieter van Dijk

荷兰鹿特丹的伊拉斯姆斯大学

摘要:为什么外国企业投资中国的一些省份?此研究开始着手于五项可能影响跨国企业决策的因素:1)经济发展;2)劳动力成本;3)国内投资;4)集聚优势;5)创新。东部和西部省份在外商直接投资(FDI)和增长率方面正在慢慢融合。特别是在第11和第12个五年计划后,其主要目的是开拓中国的西部。基于时间为1992-2012年30个省的数据,我们分析了来源于邓宁的假设[1]。检查常态和多重共线性后,我们估计自变量的系数和它们统计显著性。为了发现中国各地不同的因素,本研究选择了分别做中国东部和西部的分析。

GDP增长在两种情况中与外商直接投资都是呈正相关的。工资水平仅在东部省份有显著性。其原因可能是中国东部领先于中国的西部地区,受过高等教育的人才被需要,因而劳动力成本上升被接受。在两个模型中,发现国内投资对FDI都有着积极的作用。最后,集聚的指标有着积极的显著系数:已经存在企业拉动跨国公司的现象。这种效应在东部省份比较强烈;这可能是由于更多的跨国公司在那里已经建立他们自己业务的事实。最后,可变专利在两个模型都有错误的系数。这些结论有着政策意义,并确认在邓宁模型中提出的某些区位因素的重要性。政府可以通过促进西部省份的国内投资,刺激其外商直接投资。此外,集聚能够吸引外商直接投资,并能得到推广。

关键词:投资 劳动力成本 集聚 创新 FDI(外商直接投资) 国内投资 地区差异

- 介绍

中国在1979年改革开放后,成为一个对外商直接投资(FDI)有着吸引力的区位。从计划经济走向更加市场化体系的转变导致了经济全球化的缓慢。最初,中国的改革者对公开市场是有点怀疑的,因此他们对外商直接投资做了很多的限制。跨国公司(MNEs)仅允许定位和投资于经济特区(SEZs),位于南部省份的广东和福建。因此,沿海省份比内陆省份要好很多。本文中,我们分析这些不均衡FDI发展的后果,并提出关于中国如何刺激更多的外商直接投资向内陆省份去的建议。我们开始分析中国FDI的发展趋势,并比较东西部省份。通过使用1992-2012年的数据,我们可以确定影响每个省份外商直接投资的变量。我们认为东部和西部省份的外商直接投资中的份额和地区GDP增长趋同,但大的差异依旧存在,而且数量有限的变量影响了当前的趋势。

- 中国FDI发展

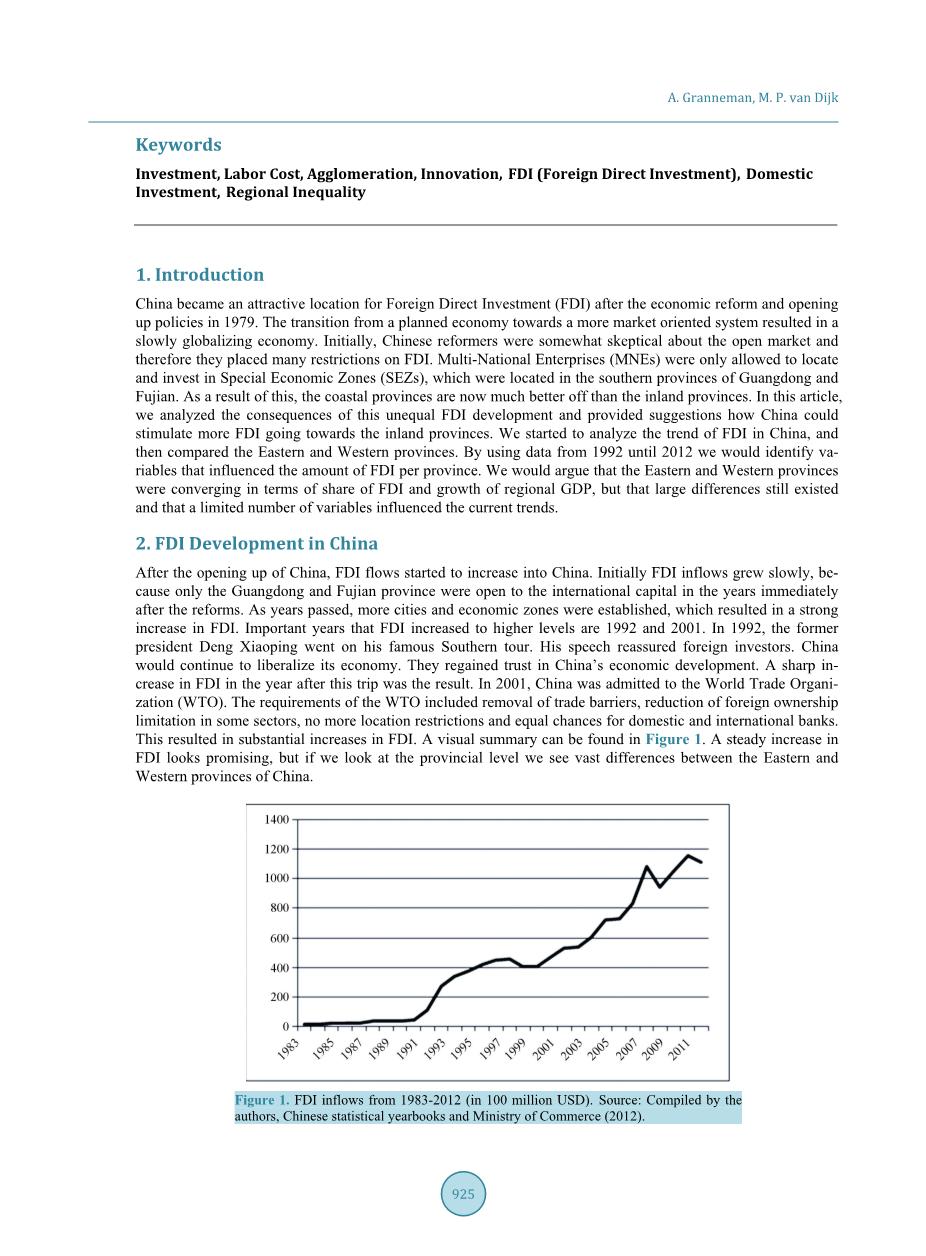

中国市场开放后,FDI开始加大进入中国。最初,FDI流入增长缓慢,因为只有广东和福建在改革后的几年里开放国际资本。随着时间的流逝,越来越多的城市和经济特区建立,导致外商直接投资的猛烈增长。FDI增长到一个更高的水平是在1992年和2001年。在1992年,前总统邓小平进行了他著名的南巡。他的讲话面向外国投资者,中国将继续开放经济。外商又重新恢复了对中国经济发展的信任。这次的南巡使得那年外商直接投资迅猛增长。2001年,中国加入世界贸易组织(WTO)。世贸组织要求包括取消贸易壁垒,减少某些行业对外资的限制,没有太多的区位限制,并且对国外银行提供和国内银行一样平等的机会。这导致外商直接投资大幅度增加。一个直观的图表总结在图1中可以看到,外商直接投资的稳定增长是有望的,但是如果我们看看在升级,会看到中国的东部和西部之间的巨大差异。

图示1 从1983年- 2012年外商直接投资流入(1亿美元)。

资料来源:由作者编制,中国统计年鉴和商务部(2012)。

- 中国外商直接投资的分布

如表1所示,在90年代初,超过90%的外商直接投资流向了东部省份(或者少于10%的西部省份)。中国政府意识到外商直接投资与经济的增长是密不可分的,但是东西部省份差距水平越来越大。这就导致政府采取一些吸引更多外商直接投资投资于西部省份的政策。图2 可以看到趋势,表明西部省份的外商直接投资在增长,但是仍然有着很大的差距。我们注意到在2012年,大约70%的外商直接投资是位于东部省份的(因而,30%的是在西部省份的)。

我们使用省级数据,有趣的是看着每个省份的外商直接投资的份额随着时间的推移在逐步变化。表2所示为1992年、2002年和2012年每个省份的具体外商直接投资的份额。在90年代,大量的FDI投向了南方省份的广东和福建,这些省份是第一批经济特区,因此与其他省份相比能够吸引更多的FDI。在十年后的2012年,数量也略有不同,但大部分的外商直接投资仍然会流向沿海地区(约88%)。FDI的流入增加的省份如新开经济特区的江苏、浙江和上海。最后,2012年FDI的分布显示,FDI的最高股价仍然在中国东部地区(广东、江苏和辽宁)。然而,可以指出FDI正在慢慢地均匀分布在全国各地,这就意味着政策推动中国西部的投资,第11个和第12个五年计划的制定正在奏效。

4.FDI的来源

在这些地区可见FDI是集中的,这些投资的起源是什么是很有趣的。2012年,图3中的分布是可见的。可以发现,大部分的FDI是来自亚洲国家,这表明接近市场对投资者来说是很重要的。此外,拉丁美洲和欧洲也有占据中国FDI重要的市场份额(分布为9.1%和5.6%)。其他大陆,北美、大洋洲和非洲,只代表了一小部分(小于3%)。

单看个别国家,一些国家脱颖而出。在FDI方面,香港是最大的投资者。香港位靠近中国大陆,代表2012年中国FDI的54%。其他亚洲国家有比较的的份额的是日本、新加坡和韩国,分别显示出6.1%、5.2%和2.5%的份额。美国占了FDI总额的2.1%。欧洲等国家、德国和荷兰是最大的投资者,分别为1.2%和0.9%。最后,有两个国家最初令人惊讶的是它们的大小,他们是开曼和维尔京群岛是众所周知的储存钱地方,也被称为投资中心。这意味着实际的投资可能来自其他国家,包括中国大陆,但这不是容易追踪的。

图示2. 外商直接投资份额

资料来源:由作者编制,中国不同年份的统计年鉴

图示3.中国FDI的来源(2012)

资料来源:由作者编制,商务部

表1.中国省份的分布

|

东部省份 |

北北京 |

福福建 |

广广东 |

海海南 |

河河北 |

黑黑龙江 |

江 江苏 |

吉吉林 |

辽辽宁 |

山山东 |

上上海 |

天天津 |

浙浙江 |

||||

|

西部省份 |

安安徽 |

重重庆和四川 |

甘甘肃 |

广广西 |

贵贵州 |

河河南 |

湖湖北 |

湖湖南 |

内内蒙古 |

江江西 |

宁宁夏 |

青青海 |

陕陕西 |

山山西 |

西西藏 |

新新疆 |

云云南 |

资料来源:由作者编制

- 基本理论

对FDI话题的兴趣,因此发展了理论模型,可以解释FDI流动的发生始于20世纪60年代,就在FDI流动开始出现的时候[2][3]。然而那时候,没有基本理论模型,FDI是在贸易理论的基础上被解释的。随着时间的流逝,多个研究人员试图为FDI开发一个全面的理论模型。大多数研究人员建立了他们的模型基于以下其中一个理论:国际贸易理论[4],产品生命周期理论(费农,1966[5]),FDI的分布[6],寡头垄断的反应假说[7],市场不完善理论[8],内部化理论[9],或折衷理论[10]。邓宁的折衷范式将作为本文的基础理论,因此它是最全面的理论,也被其他研究人员使用[11]。

邓宁[10]表明,推动公司从事FDI是由与东道国企业相比,投资公司能获得的三个条件决定的。这些条件是1)所有权优势;2)区位优势;和3)内部化优点。又称为OLI三脚架。

表2.每个省份FDI份额(总额的比例)

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[29799],资料为PDF文档或Word文档,PDF文档可免费转换为Word

|

1992 |

2002 |

2012 |

|

|

东部省份 |

|||

|

北京 |

8.15 |

3.29 |

3.34 |

|

福建 |

12.22 |

7.32 |

2.63 |

|

广东 |

31.77 |

21.6 |

9.77 |

|

海南 |

3.88 |

0.98 |

0.68 |

|

河北 |

0.97 |

1.49 |

2.41 |

|

黑龙江 |

0.62 |

0.68 |

0.79 |

|

江苏 |

12.56 |

19.42 |

14.84 |

|

吉林 |

0.65 |

0.47 |

0.68 |

|

辽宁 |

4.43 |

6.50 |

11.11 |

|

山东 |

8.61 |

9.02 |

5.12 |

|

上海 |

4.24 |

8.14 |

6.30 |

|

天津 |

0.93 |

3.01 |

6.23 |

|

浙江 |

2.52 |

5.86 |

5.42 |

|

西部省份 |

|||

|

安徽 |

0.43 |

0.73 |

3.58 |

|

重庆 |

N/A |

0.37 |

4.37 |

|

甘肃 |

0.00 |

0.12 |

0.03 |

|

广西 |

1.56 |

0.80 |

0.31 |

|

贵州 |

0.17 |

0.07 |

0.43 |

|

河南 |

0.46 |

0.77 |

5.03 |

|

湖北 |

1.74 |

2.72 |

2.35 |

|

湖南 |

1.14 |

1.72 |

3.02 |