会计师事务所行业专长对审计质量影响的实证研究毕业论文

2020-02-15 22:57:36

摘 要

市场化程度的不断加深,导致分工越来越精细,专业化越来越重要。审计市场的分工使得会计师事务所更加重视对于行业专长的培养,以此来实现更优的资源配置,降低产品的信息成本以及风险,增强专业化的目的,进而对审计质量产生影响。而且,随着近些年相关政策的不断出台,行业专长化战略得到了高度重视。会计师事务所为了提高自身的竞争力,也关注着行业专长。基于此,本文提出会计师事务所行业专长对审计质量影响的实证研究这一选题。

本文运用我国2009-2018年A股上市公司的数据,选取事务所行业市场份额、行业业务组合份额和加权市场份额作为审计师行业专长的代理变量,用可操控性应计利润的绝对值作为审计质量的代理变量,分别构建了多元回归模型研究会计师事务所行业专长对审计质量的影响。在会计师事务所做大做强战略中,“做强”是指提高竞争力,“做大”是指扩大规模,那么对于不同规模的事务所,行业专长对审计质量的影响会有什么不同呢?于是,本文又将样本分为了国际“四大”、国内“十大”和国内小所三组,进行了进一步研究。研究结果表明,在中国整个审计市场中,事务所行业专长对审计质量有显著的正向效应。而且,在会计师事务所规模较大时,行业专长对审计质量的提高作用十分显著。但是,事务所规模较小时,行业专长并不能发挥作用,达到提高审计质量的目的。该研究结论,为继续推动事务所做大做强政策和事务所发展战略,提供了很好的理论依据和支持。

关键词:会计师事务所;行业专长;规模;审计质量

Abstract

The deepening of marketization leads to more and more fine division of labor and more and more important specialization. The division of labor in the audit market makes accounting firms pay more attention to the cultivation of industry expertise, so as to achieve better resource allocation, reduce product information costs and risks, enhance the purpose of specialization, and thus have an impact on audit quality. Moreover, with the continuous introduction of relevant policies in recent years, industry specialization strategy has been highly valued. In order to improve their competitiveness, accounting firms also pay attention to industry expertise. Based on this, this paper proposes an empirical study on the impact of accounting firms' industry expertise on audit quality.

Using the data of China's a-share listed companies from 2009 to 2018, this paper constructed a multiple regression model to study the impact of accounting firms' industry expertise on audit quality. In the strategy of accounting firms to become bigger and stronger, "stronger" means to improve the competitiveness, and "larger" means to expand the scale, so for different scales of accounting firms, what is the difference in the impact of industry expertise on audit quality? Therefore, this paper further studies the samples by dividing them into three groups: international "big four", domestic "big ten" and domestic small institute. The results show that firm expertise has a significant positive effect on audit quality in the whole audit market of China. In addition, when the scale of accounting firms is large, industry expertise plays a significant role in improving audit quality. However, the firm size is small, industry expertise cannot play a role, to improve the quality of audit purposes. The conclusion of this study provides a good theoretical basis and support for the firm's policy and development strategy.

Key Words: accounting firm; industry expertise; scale; audit quality

目录

第1章 绪论 1

1.1 研究背景和意义 1

1.1.1 研究背景 1

1.1.2 研究意义 1

1.2 研究内容与框架 2

1.2.1 研究内容 2

1.2.2 研究框架 3

1.3 研究方法与创新 4

1.3.1 研究方法 4

1.3.2 本文创新 5

第2章 文献综述 6

2.1 国外研究文献综述 6

2.2 国内研究文献综述 7

2.3 文献评述 8

第3章 事务所行业专长对审计质量影响的理论分析 9

3.1 审计质量相关理论 9

3.1.1 审计质量的涵义 9

3.1.2 审计质量的影响因素 9

3.1.3 提高审计质量的理论动因 10

3.2 事务所行业专长相关理论 11

3.2.1 事务所行业专长的涵义 11

3.2.2 发展事务所行业专长的理论动因 12

3.2.3 发展事务所行业专长的现实动力 13

3.3 研究假设的提出 14

第4章 研究设计 15

4.1 样本选择与数据来源 15

4.2 变量定义 15

4.2.1 审计质量代理变量的选取与计量 15

4.2.2 事务所行业专长代理变量的选取与计量 16

4.2.3 控制变量的选取 17

4.3 模型构建 18

第5章 实证检验及结果分析 19

5.1 描述性统计 19

5.2 相关性分析 21

5.3 回归分析 22

5.3.1 全样本回归分析 22

5.3.2 分组样本回归分析 24

5.4 稳健性检验 29

第6章 研究结论与政策建议 30

6.1 研究结论 30

6.2 政策建议 31

参考文献 33

致谢 35

第1章 绪论

1.1 研究背景和意义

1.1.1 研究背景

美国审计总署(GAO)针对本国资本市场发布了一份报告,报告指出,如果一个会计师事务所掌握了行业专业知识,就可以基于企业所处的行业为企业提供特定的审计服务,而且提供的保证水平更高。这样,就能将该会计师事务所与竞争对手区分开来,使其获得更多的市场份额(Miguel Minutti-Meza,2013)。实际上,国际“四大”早已意识到专业化的重要性,不仅发展了行业专长,还在擅长的行业领域占据了较高的市场份额,获得了良好的社会声誉。

2007年5月份,中国注册会计师协会发布了《关于推动会计师事务所做大做强的意见》。这意味着为事务所行业专长的发展提供了宏观政策上的指引,使得国内事务所将行业专长化战略纳入不可缺少的经营战略中。因此,在《意见》颁布以后,就得到了国内事务所的积极响应,通过行业专长进行结构改革和创新发展。2009年,中国财政部发布了《关于加快发展我国注册会计师行业的若干意见》,该意见中强调了培养“十大”会计师事务所,引导内资事务所的发展以及高度重视对于行业专长的培养。2012年6月份,中注协发布了《关于支持会计师事务所进一步做大做强的若干政策措施》,提出要高度重视会计师事务所做大做强的工作。2016年11月,中注协发布了《会计师事务所品牌建设指南》,指出事务所应该明确自身竞争优势和市场环境,要有目标市场选择和市场定位,即将主要服务对象重点放在某个或某几个行业中。

国内事务所想要继续做大做强,提高竞争力,实现规模化,行业专长扮演着必不可少的角色。在这样的背景下,本文提出会计师事务所行业专长对审计质量影响实研究,来响应事务所做大做强的政策。

1.1.2 研究意义

对于会计师事务所行业专长对于审计质量影响的研究同时具有理论意义和实际意义。

(1)理论意义。国外关于行业专长对于审计质量的影响研究很早就开始了,而且西方发达国家的经济发展较快,国外审计市场的发展相对国内而言要成熟很多,所以国外学者的研究成果更加丰硕统一。从国外研究成果来看,事务所行业专长能够抑制被审计单位对于盈余管理的控制行为,能够提高盈余质量,进而提高审计质量。但是国内学者的研究结论差异比较大。本文将采用最新的数据对两者的关系进行实证分析,来补充相关研究的理论依据。

(2)现实意义。本文围绕事务所行业专长对审计质量的影响,以及事务所规模对两者关系的影响这两个实际问题展开研究,具有现实意义。

首先,从事务所的角度出发。本文的研究可以提高会计师师事务所对于培养行业专长的重视程度。审计服务质量是每一个事务所都推崇的原则,事务所可以根据不同规模下,事务所行业专长对于审计质量的影响差异,调整发展战略。

其次,从上市公司的角度出发。上市公司聘请审计人员对公司的财务报告进行审计,就是为了提高财务报告的可信度。如果会计师师事务具有客户公司所在行业的行业专长,其更容易在审计过程中发现错报与漏报,就能够出具更高质量的审计报告。除此之外,也能够让投资者更加信赖和肯定公司的经营,还能够降低代理成本。

再者,从监管部门的角度出发。本研究可以很好地说明事务所行业专长与审计质量之间的关系,并提出了政策建议,有助于监管部门参考,更好地引导事务所的发展。

最后,从整个行业的角度出发。本文研究结果在很大程度上支持事务所做大做强战略,有力地推动了事务所的发展。如果会计师事务所都能基于本身的发展现状,积极采取措施,提前高行业专长,将会推动整个行业审计服务质量的提高。

1.2 研究内容与框架

1.2.1 研究内容

本文的具体研究内容可以分为以下六部分:

第一部分绪论。主要分析了研究背景和意义,并对本文的创新之处进行了说明,强调了事务所行业专长对于事务所发展的关键作用。

第二部分文献综述。主要是对国内外学者的研究成果进行了整理,国外对于事务所行业专长与审计质量之间的关系结论基本一致,即事务所行业专长对于审计质量会产生正向影响。国内对于两者关系的研究结论大相径庭,需要进一步探讨。

第三部分事务所行业专长对审计质量影响的理论分析。主要是对审计质量和事务所行业专长的理论进行整理探讨,说明了提高审计质量的重要性,行业专长如何提高审计质量,并提出本文的两个研究假设。

第四部分研究设计。首先,对于样本的选取以及数据来源作了说明。其次,对于事务所行业专长和审计质量代理变量的选取作了详细介绍。接下来,参考权威期刊中学者的做法,选取了控制变量。最后,基于假设1和假设2,分别建立了多元回归模型。

第五部分实证检验及结果分析。主要对全样本进行了描述性统计、相关性分析以及回归分析。为了研究事务所规模对两者关系的影响,把全样本分为了三组,分别进行了描述性统计与相关性分析。最后,进行了稳健性检验。

第六部分研究结论与政策建议。总结并提出三点政策建议。

1.2.2 研究框架

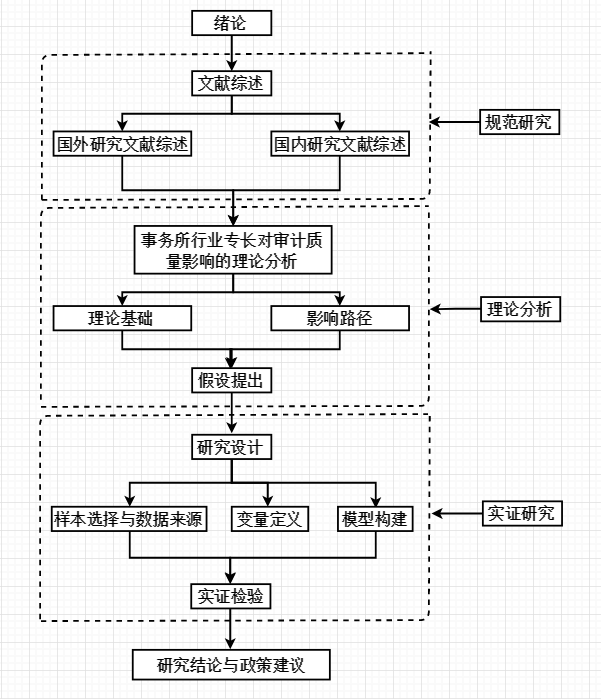

本文通过查找并阅读整理文献进行规范研究,通过学习相关理论进行理论分析,最后通过研究设计和实证检验对研究主题进行了实证研究,研究框架如图1.1所示。

图1.1 研究框架图

图1.1 研究框架图

1.3 研究方法与创新

1.3.1 研究方法

本文主要采用了规范研究和实证研究两种研究方法。

(1)规范研究

通过对国内外学者研究文献的整理与总结,初步了解事务所行业专长与审计质量之间的关系。通过对审计质量相关理论和事务所行业专长相关理论的整理与总结,重点说明了会计师事务所审计人员为客户提供高质量审计的重要性和必要性,发展行业专长的理论动因和现实动力,最后分析了事务所行业专长从哪些方面影响审计质量。

(2)实证研究

首先,根据假设建立了两个对应的多元回归模型。其次,对于全样本进行了描述性统计、相关性分析和多元回归分析,研究事务所行业专长对于审计质量的影响。最后,将全样本分组,进一步研究会计师事务所规模不同时,审计师行业专长对审计质量的影响程度会有什么不同。

1.3.2 本文创新

会计师事务所行业专长对审计质量的影响已经逐渐成为审计领域研究的焦点问题,不同于以往研究,本研究的贡献在以下两个方面。

第一,选取行业专长的衡量指标时,不是直接指定采用单一指标,而是采用了国内外学者比较常用的三种指标,从多个角度进行分析,保证了结论的准确性。本文响应会计师事务所继续“做大做强”战略,利用我国A股上市公司十年的数据探讨审计师行业专长对审计质量的影响,并对全样本进行了分组研究,丰富了这方面的研究文献。

第二,本研究所使用的上市公司样本涵盖了2009-2018共十年的数据,改善了以往研究中样本容量小,时间跨度短的状况,能够使研究结果更加精确。

第2章 文献综述

2.1 国外研究文献综述

Deangelo(2006)研究发现,如果事务所对于审计的客户公司有标准的审计定价时,财务报告的质量和事务所规模并不存在任何显著的关系。但是如果客户的规模比较大,尤其是特定行业的客户规模比较大时,审计师就能获得更多的经验与专业知识,能够发现违约行为概率会更高,从而提高财务报告即审计质量 [1] 。

Suzanne Lowensohn et a1. (2007)将不能直接得到的行业专长,用了三个不同的变量来衡量。他们将采集到的数据按照排名,分了“五大”和其他事务所,其他事务所作为小规模事务所,一共收集到了241家上市公司的数据。最终通过实证研究分析,发现行业专长能够提高财务报表的审计服务的质量,而且这种关系在“五大”组的样本中表现更为显著[2]。Francis和Yu(2009)利用不同的研究样本,也得出了相同的结论[3]。

Reichelt K J 和Wang D. (2010)在美国的审计市场领域收集并整理了2003-2007年上市公司的数据,并将数据按事务所划分了总所与分所。实证研究分析结果显示,如果“四大”总所和分所的审计师,在特定行业拥有的专业知识和经验越丰富即行业专长越高时,或者仅仅是分所比较高时,审计质量越高[4]。

Ahsan Habib (2011) 认为,一般情况下,每个会计师事务所都存在差异,即使对是同一家客户公司,不同的会计师事务所的审计重点、对风险的意识、专业能力等都不相同,因此服务质量也不相同。但是在竞争如此激烈的审计市场中,事务所该如何提高竞争实力呢?研究发现,关键的地方在于对行业专长的重视与培养。行业专长可以在很大的程度上对盈余管理行为产生抑制作用,使得审计服务质量得以提升 [5]。

Jerry Sun和Guoping Liu (2012) 不仅仅是研究了行业专长,还考虑了董事会独立性这一因素,考察它们与审计质量这三者之间有什么样的故事。研究结果显示,无论事务所是否是行业专家,董事会独立性都会在不同的程度上抑制盈余管理行为。但是如果是行业专家事务所,这种抑制效果会更加明显。这说明行业专长的事务所能够减少企业的盈余管理行为[6]。

Bikki Jaggi et a1. (2015) 利用双重差分考察了在SOX法案实施前后,会计师事务所特定的行业知识与技能将会对审计报告的质量产生什么样的影响。为了得出更稳健的结论,将样本分为四大组和非四大组,作了进一步分析。最终发现,两者之间正相关,且这种效应在四大组更加明显[7]。

Karami和Karimiyan(2017)以伊朗公司为研究对象,结果表明,当任期比较短时,事务所行业专长能够缩短审计时滞,提高审计质量 [8]。

2.2 国内研究文献综述

刘少锋(2006)通过研究发现,国际四大会计师事务所合作所,主要是在“采掘业、制造业、电力煤气及水的生产和供应业”表现出了专业性,并以此为标准作了分组。实证结果表明,对表现出行业专长的行业公司进行审计时,操纵性利润更低,也就是说,审计质量更高[9]。