基于建筑安装行业的收入新准则应用研究毕业论文

2020-02-15 11:01:52

摘 要

为了适应经济的日益发展,满足国内核算和国际衔接的需要,财政部于2017年7月发布了新收入准则。新收入准则的发布对建筑安装行业的会计处理提出了新的要求。同时,建筑安装行业由于其交易周期长、交易金额大、交易复杂等特点,为新收入准则的实施也带来了一定的挑战。

文章基于新收入准则的视角,在回顾国内外学者的研究基础上,从收入的确认、计量、列报和披露、合同成本的核算以及五步法模型等方面对新收入准则的主要内容及特点进行介绍。并以具体案例,探讨新收入准则在建筑安装行业合同变更、收入确认、收入计量、成本的确认以及收入信息的列报和披露等业务下的具体应用。在此基础上,从规范合同管理、加强部门协作组建跨职能专业团队和提高财务人员综合素质三个方面为建筑安装行业更好地适应新收入准则提出了一些建议。

关键词:新收入准则;建筑安装行业;收入确认

Abstract

In order to adapt to the growing economic development and meet the needs of domestic accounting and international connection, the ministry of finance issued a new revenue standards in July 2017. The release of the new revenue standards has put forward new requirements for the accounting treatment of the construction and installation industry. At the same time, the construction and installation industry, due to its long transaction cycle, large transaction amount, complex transactions and other characteristics, has also brought some challenges for the implementation of the new revenue standards.

This paper based on the perspective of the new revenue standards, and introduces the main content and characteristics of the new revenue standards. And with specific cases, this paper discusses the specific applications of the new revenue standards in the construction and installation industry, such as contract change, revenue recognition, revenue measurement, cost recognition, and the presentation and disclosure of revenue information. On this basis, this paper puts forward some Suggestions for the construction and installation industry to better adapt to the new revenue standards from three aspects of standardizing contract management, strengthening departmental collaboration and improving the comprehensive quality of financial personnel.

KeyWords:New Revenue Standards;Construction And Installation Industry;Revenue Recognition

目 录

第1章 绪论 1

1.1 研究目的及意义 1

1.1.1 研究目的 1

1.2.2 研究意义 1

1.2 国内外研究现状 2

1.2.1 国外研究现状 2

1.2.2 国内研究现状 2

1.3 研究内容与方法 3

1.3.1 研究内容 3

1.3.2 研究方法 3

第2章 新收入准则概述 5

2.1 新收入准则的主要内容 5

2.1.1 收入确认 5

2.1.2 收入计量 5

2.1.3 合同成本 7

2.1.4 列报和披露 8

2.2 新收入准则的特点 10

2.2.1 收入确认的核心原则 10

2.2.2 收入确认“五步法” 10

第3章 新收入准则在建筑安装行业的应用 14

3.1 合同的变更 14

3.2 收入的确认 15

3.2.1 收入确认的时间或时点 15

3.2.2 履约进度的确认 16

3.3 收入的计量 16

3.4 合同成本的确认 18

3.5 收入信息的列报和披露 18

3.5.1 列报 18

3.5.2 披露 21

第4章 建筑安装行业应用新收入准则的启示 22

4.1 规范合同管理 22

4.1.1 当前合同管理存在的问题 22

4.1.2 如何规范合同管理 22

4.2 加强部门协作组建跨职能专业团队 23

4.2.1 当前企业架构及其存在的问题 23

4.2.2 如何加强部门协作组建跨职能专业团队 24

4.3 提高财务人员综合素质 24

结束语 25

参考文献 26

致 谢 27

第1章 绪论

1.1 研究目的及意义

1.1.1 研究目的

随着市场经济的日益发展,交易的复杂性和公司做出财务报告的风险也日益增加。同时,新的国际财务报告准则对于与收入相关的确认、计量等会计处理做出了重大修改。为了满足国内核算的需求,解决我国当前收入的确认、计量及列报和披露在实务中面临的诸多问题,同时也更好的与新颁布的国际财务报告准则相适应和衔接,财政部发布了新的《企业会计准则第 14 号——收入》(简称“新收入准则”)。

新收入准则的发布给诸多行业带来了深远的影响,建筑安装行业便是其中之一。一直以来,建筑安装行业因为施工周期长、业务复杂、交易金额大等特点,其收入的确认、计量在实务处理上呈现出多样化的形式,难以统一。此外,旧收入准则在收入信息的列报、披露方面的要求并不高,这些都给企业留下了操作盈余的空间,损害了国家和报表使用者的利益[1]。

因此,为了使建筑安装行业顺应国内和国际趋势,加深对新收入准则的了解,同时使建筑安装行业完成从旧收入准则到新收入准则的顺利过渡,为建筑安装行业规范其收入的确认、计量和列报披露提供借鉴,新收入准则在建筑安装行业应用的研究将针对于上述目的,为建筑安装行业在新收入准则下会计应用提供一些参考。

1.2.2 研究意义

基于我国新收入准则颁布的国内背景以及国际财务报告准则更改的国际背景,结合建筑安装行业的特点,介绍新收入准则的主要内容和特点将有利于建筑安装行业了解新收入准则;研究新收入准则在建筑安装行业的应用可以为建筑安装行业规范其收入的确认、计量和列报披露提供借鉴,促进新收入准则的有效实施;研究建筑安装行业应用新收入准则的启示将有助于建筑安装行业更好的适应新收入准则所带来的变化,完成从旧收入准则向新收入准则的快速过渡。

1.2 国内外研究现状

1.2.1 国外研究现状

玛丽(Barth ▪ Mary E,2008)、韦恩(Landsman ▪ Wayne R,2008)、马克(Lang ▪ Mark H,2008)主要研究了更高的会计质量是否与国际会计准则的应用与有关。研究结果表明,采用国际会计准则的公司在采用后会计质量通常有所有改善[2]。

托马斯(Jeanjean ▪ Thomas,2008)、埃尔维(Stolowy ▪ Herve,2008)研究了企业采用国际会计准则(IFRS)前后的盈余管理。研究发现,在引入国际会计准则之后,盈余管理的普遍性并没有下降[3]。

菲利普(Brown ▪ Philip,2011)主要研究了企业采用国际财务报告准则所带来的有利影响。研究表明,采用新的国际会计准则对股票估值和更为广泛的股票市场都产生了许多影响。尽管面对会计准则的变化总会有赢家和输家,但就其分配效应而言,国际财务报告准则的实施对企业和投资者而言在总体上是有益的[4]。

斯特凡诺(Cascino ▪ Stefano,2015)、乔西姆(Gassen ▪ Joachim,2015)研究了强制采用国际财务报告准则对财务会计信息可比性的影响。研究发现只有具有高度遵从激励制度的公司其会计信息的可比性提高比较显著[5]。

杰姆斯(Schmutte ▪ James,2017)研究了建筑施工行业受新国际财务报告准则颁布的具体影响,探究了有关建筑企业合同确认、包含多重交易的合同的识别等相关内容,对收入的识别和确认问题给出了应用建议和指引。

1.2.2 国内研究现状

胡娟、张璟霖(2015)研究了新的国际财务报告准则对各行业的影响[6]。

李现宗、张启(2015)研究了新的国际财务报告准则与旧准则相比在理念、目的、范围方面的主要变化,还介绍了“五步法”模型。此外,作者的分析视角由国际转到国内,在介绍了我国现状的背景下,对我国各界如何应对国际财务报告准则的变化提出了建议[7]。

何敏燕、吴昊芃(2015)主要对新的国际财务报告准则的应用进行了探讨,文章中介绍了新的国际财务报告准则的应用范围和“五步法”模型,介绍了第15号国际财务报告准的实施可能会对各行业带来的影响,并为企业更好地应用新的国际财务报告准则提出了建议[8]。

张俊民(2017)重点研究了新收入准则中关于计量方面的主要内容及其变化。详细阐述了合同计量中存在的各影响因素的具体处理方法。此外,作者还研究了当合同中存在多项履约义务时的处理方法,以及关于合同成本的计量,并对新收入准则在计量方面的变化作出了基本的评价[9]。

时军(2018)研究了新收入准则的国际趋同,对其主要内容及变化用图表进行了详细的介绍,并分析了其变化的有利作用。此外,还以举例子的方式对新收入准则的具体应用进行了详细的阐述[10]。

1.3 研究内容与方法

1.3.1 研究内容

文章基于新收入准则的主要内容,在回顾国内外学者的研究基础上,从收入的确认、计量、列报和披露、合同成本的核算以及“五步法”模型等方面对新收入准则的主要内容及特点进行介绍。并以具体案例,探讨新收入准则在建筑安装行业合同变更、收入确认、收入计量、成本的确认以及收入信息的列报和披露等业务下的具体应用。在此基础上,从规范合同管理、加强部门协作组建跨职能专业团队和提高财务人员综合素质三个方面为建筑安装行业更好地适应新收入准则提出了一些建议。

为了便于把握整篇文章的行文思路和具体结构,具体文章内容主要分为五个章节,每个章节的主要内容如下:

第一章,绪论。首先,本章节介绍了研究目的及意义。其次,对新收入准则在建筑安装行业的应用相关的国内外研究现状进行了梳理。再次,第一章还介绍了本文研究的主要内容、研究过程中所采用的方法和技术路线图。

第二章,新收入准则概述。本章节分为两小节,分别介绍了新收入准则的主要内容和主要特点。

第三章,新收入准则在建筑安装行业的应用。本部分在第二章的理论基础上,结合具体案例,对建筑安装行业在新收入准则下的业务处理进行了详细研究。

第四章,建筑安装行业应用新收入准则的启示。在第三章案例研究基础上,分析了建筑安装企业在合同管理和部门协作方面存在的缺陷,进而从合同管理、部门协作、财务素养三个角度对建筑安装企业应用新收入准则提出了几点建议。

第五章,结束语。本部分内容总结前文,做出展望。

1.3.2 研究方法

本文拟采用以下几种方法进行基于建筑安装行业的收入新准则应用研究:

文献研究法。通过研读新收入准则的相关文献,了解我国新收入准则的内容及特点。在此基础上,对建筑安装行业的收入确认、计量、列报等相关内容进行应用研究,将新收入准则运用到建筑安装行业的收入确认等业务之中。

比较研究法。文章在新收入准则研究的过程中,与旧收入准则进行了比较分析。在新收入准则的应用中,也与旧入准则的应用进行了比较分析。

案例研究法。文章在对新收入准则的主要内容和特点进行介绍时引入小案例来加深对新收入准则的理解。此外,在探讨新收入准则在建筑安装行业合同变更、收入确认、收入计量、成本的确认以及收入信息的列报和披露等业务下的具体应用时也采用的案例分析的方式,详细介绍了新收入准则的主要变化及其应用。

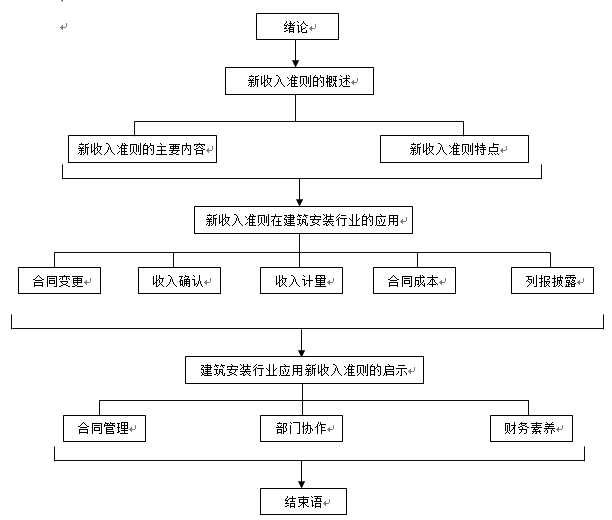

文章拟采用的技术路线如图1.1所示:

文章拟采用的技术路线如图1.1所示:

图1.1 技术路线图

第2章 新收入准则概述

2.1 新收入准则的主要内容

2.1.1 收入确认

(1)统一的收入确认模型

与旧收入准则相比,新收入准则采用了与新的国际财务报告准则相同的方法,也就是将建造合同的收入与销售商品、提供劳务、让渡资产使用权的收入纳入了统一的收入确认模型[11]。

(2)收入确认时点的判断

新收入准则规定收入确认时点的判断标准为控制权的转移,即企业应当在客户取得商品控制权时确认收入。新旧收入准则关于收入确认时点判断的比较如下表2.1所示。

表2.1 新旧收入准则关于收入确认时点判断的比较

收入确认判断 | 新收入准则 | 旧收入准则 |

内容 | 企业应当在客户获得商品的控制权时确认收入[12] | 企业应当在商品的风险和报酬转移给客户的时候确认收入 |

标准 | 控制权转移 | 风险与报酬转移 |

建筑安装行业 | 在某时点或某期间内确认收入 | 按完工进度在一段时间内确认收入 |

联系与区别 | 一般情况下,“风险与报酬转移”和“控制权转移”所确定的收入确认时点是统一的,但对于建筑安装行业而言,也可能会产生收入确认时点不一致的情况。 | |

2.1.2 收入计量

旧收入准则对于收入的计量仅要求按最终能收回的金额确认。与之相比,新收入准则不仅给出了收入确认的一般方法,还对确定交易价格时应考虑的主要影响因素的处理办法进行了介绍,更有利于规范实务操作。交易价格不一定是合同价格,在确定交易价格时,企业应考虑合同中存在的其他因素的影响。

影响收入计量的主要因素及其处理办法如下表2.2所示。