基于SIR模型的管理会计实务在民生银行的扩散过程研究毕业论文

2020-04-08 12:36:45

摘 要

管理会计水平往往决定了商业银行内部经营管理的质量。管理会计的运用是实现商业银行精细化管理的基础和保证。为促进商业银行管理会计的运用,不仅要对管理会计具体的方法进行学习和研究,还要研究管理会计被商业银行选择和使用的过程,即商业银行内部管理会计实务扩散的过程。因此,深入研究管理会计实务在商业银行内部的扩散方式和变革机制具有重要的理论和现实意义。

本文借助SIR模型,以民生银行为例,构建民生银行管理会计实务扩散模型。深入了解管理会计在民生银行的扩散过程,总结其实践和应用特征,考评管理会计实务在民生银行扩散的现状,分析阻力因素,并提出促进管理会计实务扩散的有效措施。通过搭建内部学习平台、建立完善的信息共享系统、强化内外部的沟通机制、完善考核制度以及加强职员素质建设等多种措施可以加快管理会计实务在民生银行的扩散。

本文的特色:选题较新颖,借助模型,以民生银行为切入点进行研究。

关键词:管理会计实务;SIR模型;民生银行

Abstract

The level of management accounting determines the quality of internal management of Commercial Banks. The application of management accounting is the basis and guarantee to realize the fine management of Commercial Banks. In order to promote the application of management accounting in Commercial Banks, in addition to studying the tools and methods of management accounting, we should examine the process of the selection and adoption of management accounting from the perspective of change and diffusion. That is the process of the diffusion of internal management accounting practices in Commercial Banks. Therefore, it is great theoretical and practical significance to deeply study the diffusion mode and mechanism of management accounting practice in Commercial Banks.

Based on the infectious disease model and taking China Minsheng Bank as an example, construct the diffusion model of management accounting practice in China Minsheng Bank. To understand the diffusion process of management accounting in China Minsheng Bank, summarize its practice and application characteristics, evaluate the current situation of management accounting practice in China Minsheng Bank, analyze the resistance factors, and put forward effective measures to promote the diffusion of management accounting practice. Through building the internal learning platform, establishing the perfect information sharing system, strengthening the internal and external communication mechanism, perfecting the examination system and strengthening the personnel quality construction, these measures can quicken the diffusion of the Management accounting practice in China Minsheng Bank.

The features of this paper: A new topic, based on the model, China Minsheng Bank as a breakthrough point.

Key words: Management accounting practice; SIR model; China Minsheng Bank

目 录

第1章 导论 1

1.1 研究背景及意义 1

1.1.1 研究背景 1

1.1.2 研究意义 1

1.2 国内外研究现状 2

1.2.1 国内研究现状 2

1.2.2 国外研究现状 3

1.3 研究内容与研究方法 4

1.3.1 研究内容 4

1.3.2 研究方法 5

第2章 传染病模型概况 6

2.1 传染病模型 6

2.1.1 SIS模型 6

2.1.2 SIR模型 6

2.1.3 SIRS模型 7

2.2 模型对比分析 8

2.3 商业银行管理会计实务扩散过程与SIR模型 8

第3章 民生银行管理会计实务扩散的必要性分析 11

3.1 民生银行的概况 11

3.2 民生银行管理会计的历史沿革 11

3.3 民生银行管理会计的应用 12

3.4 民生银行管理会计实务扩散的紧迫性 13

第4章 民生银行管理会计实务扩散SIR模型构建 15

4.1 模型假设与构建 15

4.2 相关指标分析 16

4.3 管理会计实务扩散的状态分析 17

第5章 加强民生银行管理会计实务扩散的措施 18

5.1 民生银行管理会计实务扩散的现状分析 18

5.2 民生银行管理会计实务扩散的阻力因素 18

5.3 促进民生银行管理会计实务扩散的措施 20

5.3.1 搭建内部学习平台 20

5.3.2 建立完备的信息共享系统 20

5.3.3 强化内外部的沟通机制 20

5.3.4 完善考核制度 21

5.3.5 加强职员素质建设 21

第6章 研究结论与展望 22

6.1 研究结论 22

6.2 研究展望 22

参考文献 23

致 谢 24

第1章 导论

1.1 研究背景及意义

1.1.1 研究背景

2017年7月召开的全国金融工作会议中,贯彻落实了金融行业“深化改革、防范风险、服务实体经济”的目标;之后的中央经济工作会议也对金融工作提出了新要求。通过加快转型和加强内部治理,进一步提升行业的整体适应能力和服务实体经济的能力。

在经济快速发展和经济结构呈现较大变化的宏观局势下,利率市场化步伐加快、金融科技迅速发展以及监管力度全面强化。商业银行的发展面临着多方面挑战,如存款增速下降、较低成本的负债增发难度大、资本补充压力加大及流动性管理的复杂程度不断增加等。商业银行迫切需要加强公司治理,优化管理体系架构。尤其通过推进转型变革和创新服务模式和途径,全面提升应对外部挑战、更好地服务实体经济的能力和水平。

在现阶段商业银行转型的进程中,如何将粗放经营管理变为集约型治理,提高商业银行的经营效率和风险抵御能力,已成为一个值得关注的问题。所以,促进管理会计在商业银行的应用,对提升经营预测和决策水平,加强风险防范与定价能力,强化对各经营活动的监管以及完善考核评价机制具有重要的意义。

在商业银行内部,管理会计是提高效益、保证经营决策质量和创造银行价值的重要工具。管理会计水平往往决定了商业银行内部经营管理的质量。管理会计体系的建立和完善重在应用,其价值体现同样在于应用。管理会计的实务扩散是商业银行精细化管理的基础和保证。随着商业银行内部管理越来越重要,管理会计实务扩散变得必要与紧迫。

1.1.2 研究意义

商业银行管理会计的实务扩散,也是商业银行内部管理会计制度和方法的转变,表现在商业银行对新型管理会计工具的选择和应用。所以,新形势下商业银行的管理会计体系设计,商业银行要选择正确的管理会计模式和工具,也要考虑引入的管理会计工具在商业银行内部的应用过程,即商业银行管理会计实务扩散过程。管理会计实务的扩散与创新是规章制度化过程,它的实现要通过商业银行内部职员对扩散的支持,来完成新型管理会计工具的引进、接受、运行和完善等过程,进而实现商业银行管理会计制度和管理会计体系的变革。可以说,商业银行管理会计实务扩散是一个内部行动者主体推动的过程。

另一方面,商业银行内部管理会计扩散的过程中也会存在各种阻力,新型管理会计工具在商业银行的推行并不顺利,应用的效果未达到预期。为促进商业银行管理会计体系的完善和运行,对商业银行管理会计实务的扩散路径进行更深入的了解是研究管理会计领域的重要组成部分。

如果将管理会计实务视为一项组织知识,其在商业银行内部的扩散是以职员为媒介的,不同类型的职员接受程度不同会对管理会计实务的扩散效果产生影响。管理会计实务在职员之间的扩散过程类似传染病在人群中传播的过程。故借鉴传染病模型,探究管理会计实务在商业银行的扩散过程,对推进商业银行管理会计应用,完善管理会计体系,促进经济转型有重要的现实意义。

1.2 国内外研究现状

管理会计是商业银行价值创造的重要方法,管理会计的应用对商业银行经营效益提高和价值创造十分重要。因此,管理会计实务扩散对商业银行的价值创造和战略发展意义重大。

目前,关于商业银行管理会计的研究大多集中于商业银行管理会计理论体系的构建,大数据时代管理会计工具的开发与应用,以及管理会计的应用和发展。研究较多关注于管理会计工具的开发与应用,较少人分析商业银行内部管理会计工具被学习与采纳的过程。管理会计实务在商业银行充分扩散是管理会计发挥效用的先决条件,因此研究管理会计实务在商业银行的扩散过程对完善管理会计体系十分关键。

管理会计实务在商业银行内部的扩散,是指商业银行及利益相关者主体通过管理会计知识的传播和积累,建立信息网络并实现管理会计实务的实践应用过程。管理会计实务在商业银行内部的扩散与创新,本质上是管理会计与经营业务相结合,被职员认知和接受的过程。商业银行内部职员了解、接受并支持的程度,对管理会计的应用效果有直接的影响。然而目前,较少学者从微观个体的角度研究管理会计实务在商业银行内部的扩散过程和实现路径。

SIR模型是一种经典的传染病模型。传染病模型运用数学的方法,通过构建常微分方程,进而求得平衡点,并对平衡值进行分析,从而刻画传染病的传播规律。传染病模型首次应用于传染病的预防和控制领域。近几年,学者们发现,传染病的传播规律也适用于其他的领域,包括社会行为或偶发性案件。因此传染病模型也被引用到信息、风险扩散和行为、知识传播等各学科中。

1.2.1 国内研究现状

目前国内学者基于传染病模型进行的经管类研究大多集中在风险认知过程、金融风险扩散、隐性知识传播、信息扩散等方面。

殷俊明等(2017)基于传染病模型对企业的管理会计实务扩散过程进行分析研究,对不同的扩散状态进行对比,进而提出促进企业管理会计实务扩散的对策[1]。宫长娥(2016)基于SIR模型对股权制众筹的金融风险进行研究,通过分阶段模拟股权制众筹投资人参与注资,仿真领投人的行为影响追随者产生的金融风险扩散,进而预测不同的股权制众筹项目的消费者行为趋势[2]。

刘源(2008)对隐形知识传播构建传染病模型的可行性进行分析,并建立企业内员工隐性知识传播的传染病模型,同时选取案例模拟仿真隐性知识的传播过程。宋波(2012)等基于传染病模型,构建口碑效用下的品牌扩散模型,通过分析,探索推广品牌的方式以及品牌推广的影响因素。余莎莎(2017)运用SIR模型研究商业谣言扩散机制,为企业抑制谣言传播,减少企业经济损失提供对应策略[3]。

1.2.2 国外研究现状

Abderrahim Mouaouine(2018)运用数学微分的方法,分析了一类具有非线性发生率的分数阶SIR传染病模型[4]。通过对该模型的存在性和有界性,以及进行模型阈值和基本再生数指标的研究,并用数据模拟结果,进一步丰富了SIR模型的相关理论研究。 SIR模型是 1927年Kermack与Mckendrick运用数学的相关方法,在微分动力学的基础上完成了模型的构建。SIR(Susceptible-Infected-Removed)模型主要描述了传染病的传播流行过程。在传染病传播的过程中,病原体的引入会产生一定的感染者,感染者可以接受治愈。但感染者在接受治愈之后会产生不同的两种状态,一种是产生免疫力,变成健康状态且不会再被感染;或者治愈无效而消亡,从而被移出传播系统并不再感染其他个体。

Garas A,Argyrakis P,Rozenblat C(2010)通过大量公司数据以及相关的国际贸易数据收集,以各国家为单位,即网络节点,建立经济网络SIR模型。该网络中,各个国家之间有贸易往来,所以相互牵制和影响。以此来研究经济危机出现时的扩散趋势。各个国家之间的经济关系和GDP产值,决定了网络中各节点之间接触并相互传染的概率。研究表明,不仅发达国家的经济危机会对全球的经济产生影响,一些GDP较低的国家也会将风险扩散,进而波及全球。

Markose S,Giansante S(2012)基于SIR模型研究美国银行之间的信用问题,分析了美国金融危机的扩散以及经济系统的风险。

本文将SIR模型引入商业银行会计学研究中,尝试构建符合商业银行管理会计实务扩散新模型,为完善管理会计体系提供参考。目前基于模型分析商业银行管理会计扩散过程的研究还较少,希望通过本文的研究为商业银行管理会计应用的相关研究提供借鉴。本文以民生银行为例,构建民生银行管理会计实务扩散SIR模型,分析民生银行管理会计实务扩散现状及阻力因素,提出促进管理会计实务在民生银行内部扩散的措施。

1.3 研究内容与研究方法

1.3.1 研究内容

本文以民生银行为例,通过实习经历、访谈和查阅资料等多种形式,深入了解管理会计在民生银行的扩散过程,总结其实践和应用特征,考评管理会计实务在民生银行扩散的现状,分析阻力因素,并提出促进管理会计实务扩散的有效措施。

本文的研究内容结构分为六章,具体如下:

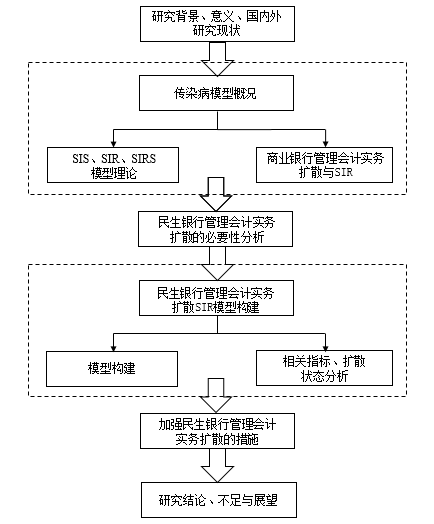

第一章为导论,概述当下我国商业银行的发展面临严峻的经济环境,金融工作会议对商业银行管理会计的应用及实务扩散提出的新要求。分析“管理会计实务在我国商业银行的扩散情况”作为研究问题的必要性和重要意义。通过研究国内外对该课题的分析现状,明确文章的研究内容和方法。

第二章进行传染病模型概况的阐述,对传染病模型中的SIS、SIR、SIRS模型进行介绍,同时从模型演变进程对三种模型进行对比分析。通过联系商业银行管理会计实务的扩散过程,最终拟用SIR模型进行分析。

第三章对民生银行管理会计实务扩散的必要性进行分析。首先阐述了民生银行的概况,其次通过访谈、观察和查阅资料等方式了解到民生银行管理会计的具体内容,包括历史沿革和管理会计的具体应用,进而分析民生银行管理会计实务扩散的必要性。

第四章构建SIR模型,通过理论介绍、模型构建及相关指标分析等,建立目标函数,得到管理会计实务在民生银行扩散的路径,并对民生银行管理会计实务扩散的状态进行分析。

第五章对民生银行管理会计实务扩散的现状分析,剖析阻力因素,同时提出促进民生银行管理会计实务扩散的措施。其中包括:搭建内部学习平台;建立完备的信息共享系统;完善考核制度;加强人员素质建设等。

第六章是对全文研究的总结和对未来商业银行管理会计实务扩散研究的展望。

本论文的技术路线图如下:

本论文的技术路线图如下:

图1.1 技术路线图

1.3.2 研究方法

文献资料法和案例研究法,是本课题运用的主要研究方法。

文献资料法指搜集查找相关资料,查找传染病模型理论的相关研究,传染病模型在经济金融领域的应用,实务构建模型的研究分析方法以及民生银行管理会计的历史沿革、管理会计实务扩散的现状等。

案例研究法指通过对民生银行真实案例的分析,找到民生银行管理会计实务扩散中的阻力因素并提出有效的对策,为促进民生银行管理会计实务扩散、完善管理会计体系提供参考。

第2章 传染病模型概况

2.1 传染病模型

随着传染病理论的发展和成熟,传染病传播机理和特性被不断挖掘。本节主要介绍了三种经典的传染病模型。

2.1.1 SIS模型

在一个接触网络中,SIS模型通过判断节点是否患病,将全部节点分为2类,包括易感者S与感染者I。其中,两种类型的节点在t时刻所占的比例满足S(t) I(t)=1,当一名易感者S接触一名感染者I,会以一定的概率,假定为,转变为一名感染者;同时,这名感染者会恢复为易感者,假定概率为,但恢复之后无免疫力,可以被再次感染。根据这种SIS模型的传播规律,可以用流程图表示为:

I

S

λ

图2.1 SIS传播模型

假定S(t),I(t)表示t时刻易感者、感染者分别占总数中的比例;,表示原始状态下,易感和感染状态的人数初值;单位时间内,一名易感者与一名感染者接触,转变为一名感染者的概率用表示;一名感染者恢复为易感状态的概率用表示。以上参数均为零或正数,则SIS模型的微分方程可以列示为:

(2.1)

2.1.2 SIR模型

1927年,Kermack与Mckendrick运用数学的相关方法,在微分动力学的基础上完成了SIR模型的构建。SIR模型主要描述了传染病的传播流行过程。在传染病传播的过程中,传染源的引入会产生一定的感染者,感染者可以接受治愈。但感染者在接受治愈之后会产生不同的两种状态,一种是产生免疫力,变成健康状态且不会再被感染;或者治愈无效而消亡,从而被移出传播系统并不再感染其他个体。故SIR模型在接触网络中有三种节点类型,分别为易感者S、感染者I和免疫者R。经典的SIR模型通常基于以下假设:(1)接触网络是一个相对稳定的体系,节点总数一定。(2)易感者与感染者的接触,并以一定的概率传播,相互影响。单位时间内,一名易感者与一名感染者接触,转变为一名感染者的概率为。(3)单位时间内,感染者转变为免疫者的转化概率为。SIR模型传播规则表示为: