环境管理会计在S公司的应用研究毕业论文

2020-04-07 08:42:15

摘 要

随着环保相关的法律法规在各国日趋严格,绿色消费主义等理念也逐渐在人们心中扎根,可以预见我国企事业单位在未来的发展中将越来越重视低碳发展与环境成本,注重可持续发展将成为企业实现自身价值最大化的必然选择。与传统管理会计相比,环境管理会计更注重于发现企业在生产经营过程中产生的对环境的负面影响,这些负面影响不仅关乎企业的环境业绩,也在一定程度上影响企业的经营业绩。

本文以S纸业公司为例,从预算管理,成本控制以及绩效评估方面融合环境因素为公司设计了环境管理会计应用体系,并从组织机构设置、信息系统构建以及流程规划上结合该公司的实际情况进行了实施方案构想。通过在全面预算中加入环境预算,使S公司对预计的环境开支与收益更加明晰,在成本控制中运用物质流成本会计更是识别出铜版纸生产线上较大的辅料浪费,避免了企业一直以来对应改进环节的忽视。同时,为企业附加了环境方面的绩效考核指标,为环境绩效的独立评价乃至企业间的比较提供了模板。

关键词:环境管理会计;预算管理;物质流成本会计;流程规划

Abstract

As environmental-related laws and regulations become increasingly stringent in various countries, concepts such as green consumerism are gradually taking root in people’s hearts. It can be foreseen that in the future development of enterprises and institutions in China, more and more attention will be paid to low-carbon development and environmental costs. Focusing on sustainable development will become an inevitable choice for company to maximize its own value. Compared with traditional management accounting, environmental management accounting pays more attention to discovering the negative impacts on the environment caused by enterprises in the production and operation process. These negative effects are not only related to the company's environmental performance, but also affect the business performance of the enterprise to some extent.

This thesis takes S paper company as an example, integrates environmental factors in budget management, cost control and performance evaluation to design an environmental management accounting application system for the company. In combination with the actual situation of the company, the implementation plan is conceived from the aspects of organization settings, information system construction, and process planning. By adding environmental budget to the comprehensive budget, S company is more lucid about the expected environmental expenses and benefits. The use of material flow cost accounting in cost control enables the company to identify waste of auxiliary materials on the coated paper production line and avoid the neglect of corresponding improvement. At the same time, environmental performance assessment indicators are attached to the performance management of the company, providing a template for the independent evaluation of environmental performance and the comparison between companies.

Key Words:Environmental management accounting;Budget management;Material flow cost accounting;Process planning

目录

第1章 绪论 1

1.1研究目的与意义 1

1.1.1研究目的 1

1.1.2研究意义 1

1.2国内外研究现状 2

1.2.1国内研究现状 2

1.2.2国外研究现状 3

1.3研究内容与方法 4

1.3.1研究内容 4

1.3.2研究方法 4

1.3.3技术路线 5

第2章 相关研究基础 6

2.1环境管理会计 6

2.2相关应用方法 6

2.2.1全面预算 6

2.2.2物质流成本会计 7

第3章 S公司概况及问题分析 8

3.1公司简介及发展状况 8

3.2公司存在的问题及对环境管理会计的需求分析 8

3.3环境分析 9

3.3.1 外部环境分析 9

3.3.2 内部环境分析 9

第4章 S公司环境管理会计应用体系设计 11

4.1基于环保视角的预算管理 11

4.1.1预算编制的方法与起点 11

4.1.2预算编制的内容与流程 11

4.1.3全面预算编制 14

4.2基于环保视角的成本控制 17

4.2.1 S公司制造过程的描述与数量中心的划分 18

4.2.2 物质流成本数据的收集与计算 19

4.2.3 损失成本分析及降低措施 21

4.3 基于环保视角的绩效考核 22

4.3.1基于环保视角的绩效考核特征 22

4.3.2绩效考核指标的建立原则 22

4.3.3绩效考核指标的选取 23

4.3.4绩效考核指标权重的确定 24

第5章 S公司环境管理会计实施方案 27

5.1组织机构保障 27

5.2环境会计信息系统的构建 27

5.3实施流程规划 28

5.3.1明确目标与制定计划 28

5.3.2员工教育与培训 28

5.3.3业务流程重组 29

5.3.4试运行与实际实施 31

第6章 结论与展望 32

6.1结论 32

6.2展望 32

参考文献 34

致 谢 35

第1章 绪论

1.1研究目的与意义

1.1.1研究目的

随着人类社会生产能力的不断提高、生产方式不断发展,环境问题也逐渐恶化,经济的高速发展往往伴随着对自然资源的大量消耗以及对环境的污染。1970年4月22日,美国历史上第一个“地球日”示威发生,接连出现的许多重大环境问题迫使人们开始反思过去,并考虑如何才能进行可持续的发展。一些企业经营者也开始关注如何对企业经营管理过程中出现的环境影响信息进行披露。

20世纪90年代,对环境管理会计的研究开始系统化,美国环保署提出了环境管理会计的标准程序并积极推行,欧洲环境管理会计协会成立,加拿大等国也陆续开始对环境管理会计相关报告的发布。21世纪以来,环境问题已成为世界性议题,环境管理会计也更广泛地得到人们的关注。

环境管理会计为企业内部与环境相关的管理提供财务及非财务信息,为企业内部做计划和决策所服务。它需要企业将外部性问题全面考虑进自身收益成本的核算过程中,在企业的预算管理、控制管理以及考核评价体系中融入环境因素,并将其以货币或物质的方式反映出来。传统管理会计在环境管理方面存在一些弊端,它仅仅关注企业的生产经营活动,而未将环境管理引入日常生产经营,更没有对环境管理进行详细规划及严格的控制。

随着我国越来越重视环境治理和生态保护,可以预见企事业单位在未来的发展中将更加注重低碳发展与环境成本。而传统的管理会计无法满足这些需要,因此研究环境管理会计在实际中如何应用就显得更为必要。本文结合S公司的需要,旨在为其设计环境管理会计应用体系以及相应的实施方案,进而为各企业在环境管理会计的推行、可持续发展的促进方面提供借鉴。

1.1.2研究意义

从现实角度考虑,财政部从2005年开始强调管理会计的应用,到目前为止,一系列政策的发布和实施表明我国正在不断推进管理会计体系建设,同时,随着污染问题日益严重,资源与环境保护受到社会各界的广泛关注,因而,环境管理会计在我国的应用研究显得十分重要。在企业的管理会计中引入环境管理,不仅能帮助企业对原先隐藏的相关环境成本进行降低和管理,在提升企业环境绩效的同时改善财务业绩,也方便企业进行相关的计量、报告,敦促企业制定环保机制,树立良好的公众形象,从而吸引更多投资者,获得更好地发展。本文借助S纸业公司进行环境管理会计的导入,不仅使企业对于环境管理会计有了更加深入的理解和认识,从而促使其树立积极的环保意识,在实践中开展工作,实现环境与经济效益的双赢。同时还为其他高污染高能耗企业提供了解决污染治理与资源浪费问题的思路。

从理论上来说,由于我国关于环境管理会计的研究起步较晚,虽然近年来关于该问题的研究既有了数量上的增加,也有了深度上的发展,但是对于实践中企业如何建立完整的环境管理会计体系,以及具体的构建方案和流程规划仍较少涉及。本文以案例分析的形式对企业的环境管理会计应用进行研究,对现行的环境管理会计理论形成了重要的补充和发展。

1.2国内外研究现状

1.2.1国内研究现状

(1)环境管理会计理论研究

针对环境管理会计的目的及意义,颉茂华(2010)从“社会经济”的角度出发,认为环境管理会计除了为企业降低环境成本,增加利润并获得综合竞争力的提升之外,更应致力于实现自然环境的可持续与协调发展[1]。张祎(2008)提出环境管理会计可以使企业经营管理者在计划决策时更注重内部环境成本以及对外部环境的影响。面对未来发展,刘智英,刘福波,王冬雪(2017)认为企业环境管理会计应用还存在一些问题:定位模糊、创新不足、主体错误、缺乏理论支持和相关政策制度。田雪峰、刘英、彭瑞铭(2009)通过对国外相关研究的分析,也号召权威部门(包括政府部门和企业管理层)多重视、引导环境管理会计的研究与运用,因为政府的政策在行业中起着导向作用,企业管理层所设定的企业目标中传达的责任意识则会影响环境管理会计的实施[2]。孟岩、周航、刘沓(2016)提出环境管理会计将在大数据以及相关处理技术的发展下得到新的突破,更好地实现对企业环境绩效的改善职能[3]。

在环境管理会计的方法研究上,肖序、曾辉祥、李世辉(2017)以物质流成本会计理论和生命周期理论为基础,构建了环境管理会计“物质流-价值流-组织”三维分析模型及理论体系框架,从数量、价值、结构等方面使资源价值流更加“可视化”[4]。

(2)环境管理会计应用

在实务研究的文献中,我国学者借鉴国外的研究理论,结合我国企业进行应用。肖序、刘三红(2014)[5],肖序、熊菲(2015)[6]综合PDCA循环管理模式,通过构建“元素流-价值流”和“物质流-价值流”的二维计算与分析方法,在企业进行环境管理会计应用。许丹(2017)通过对中国铝业的案例分析,采用德国MEFCA理论(物料和能源流量成本会计理论)识别了物料能源的耗费成本和损失成本,推进负产出的循环利用和再利用[7]。

1.2.2国外研究现状

(1)环境管理会计理论研究

环境管理会计由美国环境保护协会最先提出,接着国外各大会计研究机构都积极讨论研究出相关的指南和准则,为之后的理论构建和实践运用起到了铺垫和推进的作用。Roger L. Burritt等(2002)通过比较澳大利亚、德国和日本的案列,列举出文化对公司环境管理会计的影响,并比较了三国运用环境管理会计信息对职员进行业绩评价的方法。Maliah Sulaiman等(2006)指出环境管理会计的四大要素是成本会计、财务管理、风险评价以及信息系统[8]。Ferreira等(2010)提出制造业企业通常是自然资源的高耗费者,在其中实施环境管理会计有利于克服传统的管理会计不能核算隐性环境成本的问题。Mishelle Doorasamy(2015)研究了物质流成本会计在确定非产品产出(废物)上的作用以及其对组织盈利能力的影响[17]。Emilia Vasile、Mariana Man(2012)指出尽管环境管理会计可以为决策提供支持,但它的实施并不能保证获得一定的财务或环境绩效,同时提出环境管理会计影响着日常管理活动的方方面面,如流程与生产规划、成本的分配与控制、资本预算、价格政策等[19]。

在环境管理会计的方法研究方面,美国环境保护局(USEPA,2000)设计了全部成本评价法。Jeff S. McDaniel等(2000)在传统的EVA业绩评价指标中加入环境影响因素,并将其与健康、安全与环境管理体系(HSE)相结合进行业绩考核设计。Roger L. Burritt(2004)分别从环境成本分析、投资评价以及业绩管理三方面说明了环境管理会计方法的应用[9]。

(2)环境管理会计应用

USEPA进行了大量的实践研究,以帮助其他公司应用环境管理会计。通过美国电话电报公司(ATamp;T)的案例提出全面质量管理(TQM)、污染防治(P2)、作业成本法(ABC)和作业成本管理(ABM)相结合实施环境管理会计的方案。运用加拿大安大略水电厂(Ontario Hydro)对会计体系与财务评价框架的改进实例,提出完全成本会计(FCA)的应用,从而将环境成本及其影响纳入企业的计划和决策中。采用Dow化工公司密西根分部的例子,提出对废弃物征收内部税可带来工艺的改进以及降低固体废弃物的排放量。Ki‐Hoon Lee(2011)调查了韩国制造业企业采用环境成本会计的动机及障碍,以及各企业对相关准则的总体认识[18]。Mohd Sobre Ismail、Aliza Ramli、Faizah Darus(2014)探讨环境管理会计在马来西亚各个组织内部的实践,并阐述了伊斯兰教法下的环境管理会计活动[20]。Huei-Chun Chang(2013)对台湾三所大学进行案例研究,提供了计算和管理主要环境成本的方法,将环境管理会计的适用性扩展到高等教育部门[21]。

1.3研究内容与方法

1.3.1研究内容

首先明确环境管理会计应用的研究目的与研究意义,在回顾国内外相关研究的基础上,对研究基础进行针对性归纳。接着选取对环境因素较为敏感的造纸企业进行现有问题分析,结合S公司的需求从预算管理、成本控制和绩效考核的角度为其设计了环境管理会计应用体系,为确保该应用体系的顺利实施,从组织机构保障、环境会计信息系统构建以及实施流程规划三个方面针对S公司进行实施方案的设计。最后对本文内容与观点进行归纳总结并提出对未来研究方向的展望。

1.3.2研究方法

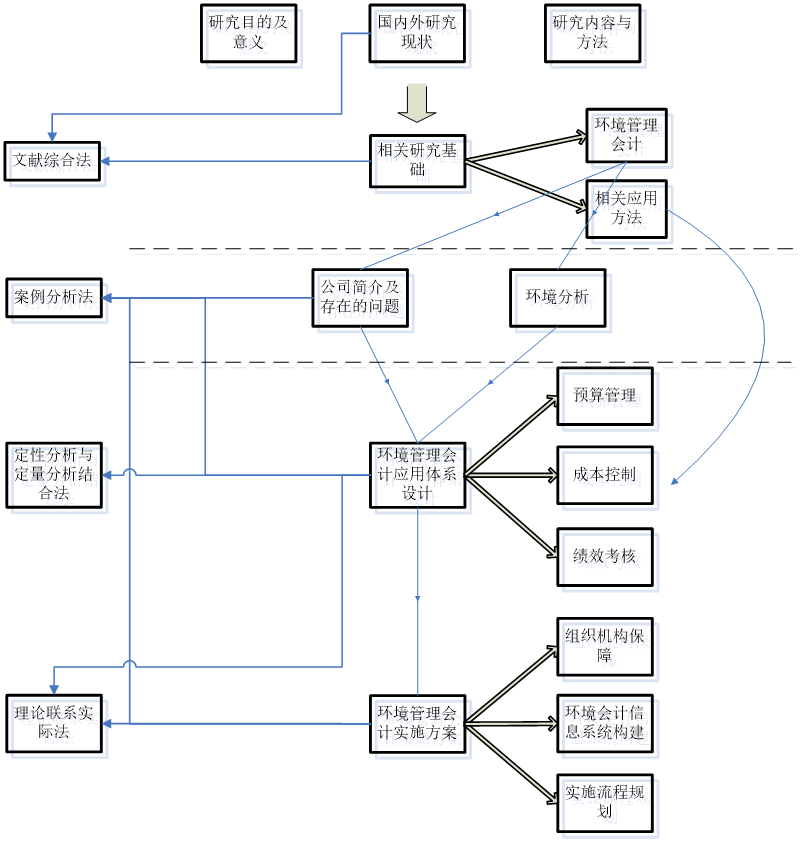

(1)文献综合法

通过查阅国内外有关环境管理会计的大量文献资料,了解其历史与现状,形成基本的理论框架。得到现实资料的比较资料,为研究环境管理会计在不同产业的应用方法提供信息支持。

(2)案例分析法

选取S公司进行案例分析,总结该公司目前存在的问题,通过外部与内部环境分析得出其应用环境管理会计体系的必要性与可能性。结合S公司硬件条件和生产经营过程中的相关数据设计环境管理会计应用体系及实施方案。

(3)定性分析与定量分析结合法

根据S公司的具体数据进行定量分析,观察了解该公司所在行业的行业概况与运行流程进行定性分析。从定性和定量的角度说明环境管理会计在提升企业的环境绩效与实现可持续发展上做出的贡献。

(4)理论联系实际法

通过研究国内外环境管理会计文献,确定多种管理方法,再结合S公司的实际情况,将环境管理会计的理论与方法有针对性的进行应用,同时为该环境管理会计应用体系设计实施方案,确保在实际中的顺利运行。

1.3.3技术路线

图1.1 技术路线图

第2章 相关研究基础

2.1环境管理会计

不同的机构、学者给出了不同的环境管理会计定义。美国环保局(USEPA,1995)提出环境管理会计是对环境成本和环境业绩相关的信息进行确认、收集并分析的过程,以此来帮助企业做出决策。联合国可持续发展部(UNDSD,2001)将环境管理会计定义为对环境内部决策相关的货币与实物信息进行识别、收集、估计和分析的会计,也就是识别企业生产流程中所发生的环境成本,同时对采取污染治理或清洁生产措施而产生的经济效益实施度量,最终将收集到的环境相关成本和效益放入日常业务决策中综合考虑[10]。国内学者提出环境管理会计是将环境管理融合进管理会计,为管理者提供内部决策所需的财务与非财务信息从而同时提高环境业绩和财务业绩的会计系统。

2.2相关应用方法

2.2.1全面预算

全面预算(Comprehensive Budget)是对企业预算期内全部生产经营活动进行成果与状况的预测。20世纪50年代开始,预算逐渐向全面预算的模式转变,涵盖经营预算、资本预算、财务预算和筹资预算四大部分。

经营预算包含所有和企业日常经营活动相关的预算,既是企业预算的基础,又能反映其经营决策的结果。它主要针对预算期内具有实质性的基本经济活动,包括销售、生产、成本、采购以及期间费用预算等。