会计稳健性对审计质量的影响研究毕业论文

2020-04-06 13:10:09

摘 要

本文采用规范分析与实证研究相结合的方式进行研究,研究了会计稳健性对审计质量的影响作用。在“委托代理理论”、“风险导向审计理论”和“审计定价决定因素理论”的理论基础上,梳理和总结了近年来国内外对会计稳健性和审计质量的相关研究,提出了理论假设。之后运用实证研究方法,在国泰安CSMAR数据库搜集了2014-2016年我国A股上市公司的数据,最终得到7739个样本,运用SPSS和EXCEL软件对数据进行了统计分析,最终得到实证结论。

研究结果表明,被审计单位的会计稳健性显著正向影响审计质量;在“四大”审计下,会计稳健性对审计质量的影响强于非“四大”审计的影响;国有控股企业的会计稳健性程度远远大于非国有控股企业的会计稳健性,且国有控股公司的会计稳健性水平对审计质量的影响略大于非国有控股公司的影响。

本文的创新点是将样本分为由“四大”审计和非“四大”审计的企业数据,观察这两种样本下,企业的会计稳健性对外部审计质量的影响;将样本数据按是否由国家最终控股进行分类,研究在国有控股和非国有控股下,会计稳健性对审计质量的影响。该研究对会计稳健性的经济后果研究以及审计质量的影响因素研究提供了一个崭新的角度和思路。

关键词:会计稳健性;审计质量;审计风险

Abstract

This article uses a combination of normative analysis and empirical research to study the impact of accounting conservatism on audit quality. Based on the theories of “principal-agent theory”, “risk-oriented audit approach” and “theory of determinants of audit pricing”, the studies on the accounting conservatism and audit quality at home and abroad in recent years are reviewed and summarized, and theoretical hypotheses are proposed. Afterwards, using empirical research methods, I collected the data of China's A-share listed companies from 2014 to 2016 in the CSMAR database, and finally got 7739 samples. I used SPSS and EXCEL software to perform statistical analysis on the data, and finally obtained an empirical conclusion.

The research results show that the accounting conservatism of the audited entity significantly has a positive effect on the audit quality. Under the “Big Four” audits, the impact of accounting conservatism on audit quality is stronger than that of non-“Big Four” audits. The degree of accounting conservatism of state-controlled enterprises is far greater than that of non-state-owned enterprises, and the level of accounting conservatism of state-controlled enterprises has slightly greater impact on audit quality than non-state-owned enterprises.

The innovation of this paper is to divide the sample into enterprise data that are audited by “Big Four” and non-“Big Four” accounting firms to observe the effect of the enterprise’s accounting conservatism on the quality of external audit under these two types of samples. What’s more, Sample data is classified according to whether it is ultimately controlled by the state. The paper studies the effect of accounting conservatism on audit quality under state-owned and non-state-owned corporate data. This research provides a new perspective and thinking on the study of the economic consequences of accounting conservatism and the influencing factors of audit quality.

Key Words:Accounting conservatism;Audit quality;Audit risk

目 录

第1章 绪论 1

1.1 研究目的及意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2 国内外对该问题的研究现状 2

1.2.1 国外研究现状 2

1.2.2 国内研究现状 4

1.2.3 研究综述 5

1.3 研究内容与方法 6

1.3.1 研究内容 6

1.3.2 研究方法 7

第2章 理论分析与研究假设 8

2.1 相关概念界定 8

2.1.1 会计稳健性概念界定 8

2.1.2 审计质量概念界定 9

2.2 理论基础 9

2.2.1 委托代理理论 9

2.2.2 风险导向审计理论 10

2.2.3 审计定价决定因素理论 10

2.3 研究假设 11

第3章 研究设计 12

3.1 样本选择 12

3.2 变量选取 12

3.2.1 被解释变量 12

3.2.2 解释变量 13

3.2.3 控制变量 13

3.3 模型构建 15

第4章 实证检验 16

4.1 描述性统计 16

4.2 相关性分析 17

4.3 多元回归分析 18

4.4 稳健性检验 19

4.5 进一步研究 20

4.5.1 四大审计与非四大审计下会计稳健性对审计质量的不同影响 20

4.5.2 国有控股与非国有控股下会计稳健性对审计质量的不同影响 22

4.6 启示 23

第5章 结论与展望 24

5.1 研究结论 24

5.2 研究展望 24

参考文献 26

致 谢 29

第1章 绪论

1.1 研究目的及意义

1.1.1 研究目的

近年来,安然事件、德勤与科龙事件等一系列审计失败、财务舞弊丑闻频频发生,这使得会计师事务所受到了社会大众普遍的关注和质疑。随着经济的发展,越来越多的组织在进行经济决策时,需要依赖于审计报告所披露的企业财务信息,审计质量越来越成为经济领域人们关注的议题。依据风险导向审计的思想,会计师事务所为了保证一定程度的审计质量,就需要有较为完善有效的风险控制机制。Krishnan(2007)提出,会计师事务所一般有两种举措来应对较高的审计风险,一是向被审计单位收取较高的审计费用来补偿可能的审计风险,二是发表非标审计意见或者退出审计业务。在众多风险控制方法中,强制被审计单位保持一定程度的会计稳健性是一种成本较低且有效的举措[1]。

在我国的会计准则中,稳健性是一个非常重要的会计信息质量特征。长期以来,稳健性作为会计的一个重要理念,在财务会计的理论研究和实务工作者的职业判断中一直处于非常重要的地位,对会计稳健性的研究一直是极具价值的。一般情况下,公司的会计稳健性会影响公司的财务信息质量,而财务信息质量又会影响外部审计质量。如果被审计单位具有较好的会计稳健性,则会计信息被激进处理的可能性较低,这时企业自身的财务信息质量就较高,则审计师面对的审计风险就会较低,进而外部审计质量会提高。朱松等(2012)的研究得出,如果被审计单位拥有较高程度的会计稳健性,注册会计师的审计过程将更具可控性,同时可有效降低审计风险,从而提高审计质量[2]。顾鸣润和余怒涛(2011)的研究也说明了企业内部的会计稳健性会影响外部审计质量[3]。

在已有研究结论下,本文期待能够运用实证研究方法,检验企业内部的会计稳健性是否会对外部审计质量有影响。除此之外,本文会进行进一步研究,将样本分为由“四大”审计和非“四大”审计的企业数据,观察这两种样本下,企业的会计稳健性对审计质量的影响。同时,将样本数据按是否最终由国家控股进行分类,研究在国有控股和非国有控股下,会计稳健性对审计质量的影响。

1.1.2 研究意义

近年来,国内外学者分别对会计稳健性、审计质量展开了较为丰富的研究,但对于会计稳健性对审计质量的影响研究却很少。对会计稳健性的研究主要在会计稳健性的影响因素和经济后果两个领域。其中,对会计稳健性经济后果的研究主要包括投资效应和融资效应两个大的方面。国内外对审计质量的研究主要体现在内部控制、事务所改制、审计费用、强制轮换制度等相关领域。所以,对会计稳健性和审计质量的相关性研究就尤为必要。

基于理论意义方面,该研究对会计稳健性及审计质量的理论研究都具有一定的积极意义。首先,若本文的假设成立,企业自身的会计稳健性就是审计质量的影响因素之一,则该文补充了我国对审计质量影响因素的研究。其次,本文也为稳健性的经济后果研究提供一个较新的视角。除此之外,本文会将样本分为由“四大”审计和非“四大”审计的企业数据,观察这两种样本下,企业的会计稳健性对外部审计质量的影响;将样本数据按是否由国家最终控股进行分类,研究在国有控股和非国有控股下,会计稳健性对审计质量的影响。该研究拓宽了会计稳健性和审计质量的研究领域,同时为学者在未来的研究中提供了新的思路。

基于实践意义方面,此研究对促进企业会计稳健性的适度运用和事务所提高审计质量具有一定的积极意义。首先,被审计单位的会计稳健性能够影响审计质量,即说明会计稳健性能够有效缓解企业所有者与会计师事务所之间的委托代理冲突。其次,该文的研究结论也能为会计师事务所制定完善有效的风险控制策略提供依据。

1.2 国内外对该问题的研究现状

近年来,学术界对会计稳健性展开了深入的研究,有关审计质量的研究也较多。国内外对会计稳健性的研究主要集中于影响因素和经济后果两个领域。其中,会计稳健性的影响因素主要有外部因素和内部公司治理,外部因素主要有契约、管制、税收、诉讼等;对会计稳健性经济后果的研究主要包括投资效应和融资效应两个方面。同时,国内外对审计质量的研究主要体现在内部控制、事务所改制、审计费用、强制轮换制度等相关领域。本节仔细梳理和总结了国内外的相关研究,并在此基础上确定了本文的研究方向。

1.2.1 国外研究现状

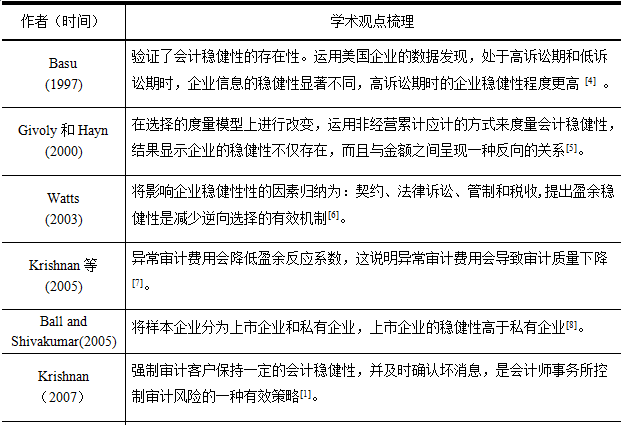

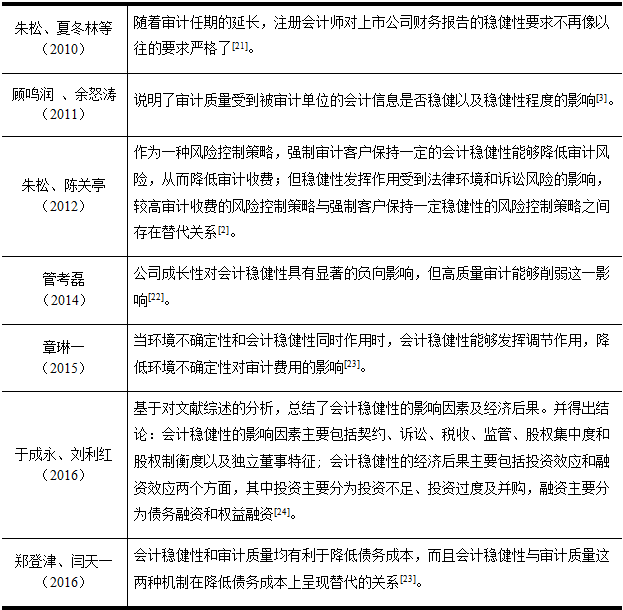

国外对会计稳健性的研究已有很长的历史。本文从1997年Basu开始使用实证研究方法研究会计稳健性开始,对近20年的会计稳健性和审计质量的相关研究进行了梳理,相关学术观点见表1.1。国外的学者首先验证了会计稳健性的真实存在,并提出了一系列计量会计稳健性的指标和模型,在研究过程中归纳了会计稳健性影响因素和经济后果体系。总之,国外对于会计稳健性的研究非常丰富,已经趋于成熟。国外学者近年来主要从诉讼、是否上市公司、盈余管理、融资成本、监管等角度来研究会计稳健性。国外关于对审计质量的研究,主要体现在审计质量与会计报告质量、审计收费、事务所轮换等角度。

表1.1 国外研究现状

续表1.1 国外研究现状

1.2.2 国内研究现状

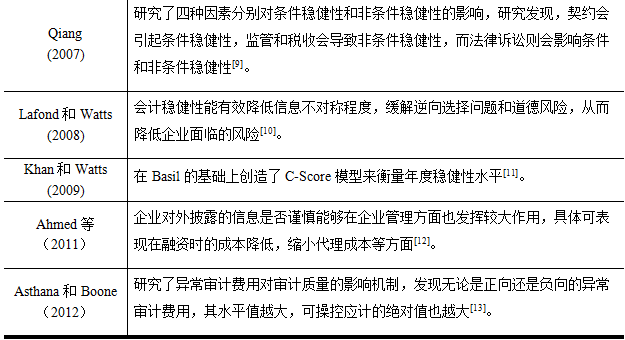

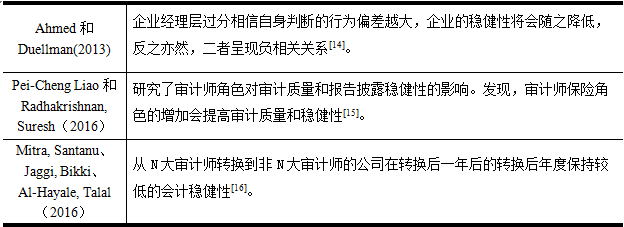

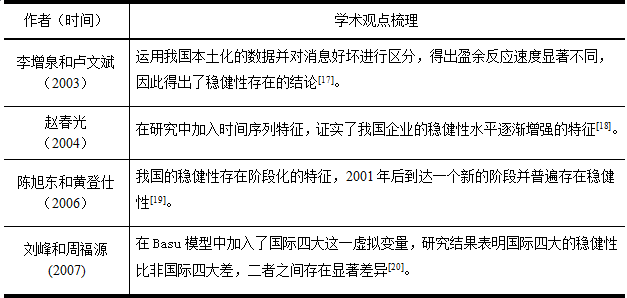

近几年国内对会计稳健性的研究也较多,国内学者在国外关于会计稳健性成熟研究的基础上,利用我国本土化的数据得出了一系列研究结论。研究发现,会计稳健性在我国的公司中也确实存在,随经济发展逐渐增强且有阶段化的特征。关于会计稳健性和审计质量的关系,有学者得出结论,审计质量受到被审计单位的会计信息是否稳健以及稳健性程度的影响。也有很多学者在会计稳健性和审计质量的研究中加入第三指标,研究三个指标的关系。国内的相关学术观点梳理见表1.2。

表1.2 国内研究现状

续表1.2 国内研究现状

1.2.3 研究综述

对相关研究文献进行总结后发现,国内外对会计稳健性的研究主要集中于影响因素和经济后果两个方面。其中,对会计稳健性经济后果的研究主要包括投资效应和融资效应两个方面。国内外对审计质量的研究主要体现在内部控制、事务所改制、审计费用、强制轮换制度等相关领域。而鲜有人研究会计稳健性和审计质量的相关性。

关于会计稳健性与审计质量的相关性研究,基于国内外已有研究结论,总结后发现:会计稳健性与审计质量确实存在一定的相关性,被审计单位的会计稳健性能够影响审计质量。但几乎没有人将样本分为由“四大”审计和非“四大”审计的样本数据,观察这两种情况之下,被审计单位的会计稳健性对审计质量的影响,同时将样本数据按是否由国家最终控股进行分类,研究在国有控股和非国有控股下,会计稳健性对审计质量的影响作用。

1.3 研究内容与方法

1.3.1 研究内容

本文的具体研究内容分为五个部分:

第一章为本文的绪论部分,内容主要包括选题的研究目的及意义、国内外对该问题的研究现状以及本文的研究内容和方法。

第二章为本文的理论分析及研究假设部分,首先对本文研究的两个因素--会计稳健性和审计质量,进行了相关概念的界定;其次,概括了与会计稳健性和审计质量相关的基本理论;最后,根据已有的相关研究和理论,提出了本文的研究假设。

第三章为研究设计部分。主要包括样本选择、变量选取以及模型构建。

第四章为基于我国A股上市公司的实证检验和进一步研究。实证检验包括描述性统计、相关性分析、多元回归分析和稳健性检验。进一步研究包括“四大”审计与“非四大”审计下会计稳健性对审计质量的不同影响,以及国有控股与非国有控股下会计稳健性对审计质量的不同影响。

第五章为本文的研究结论与展望。

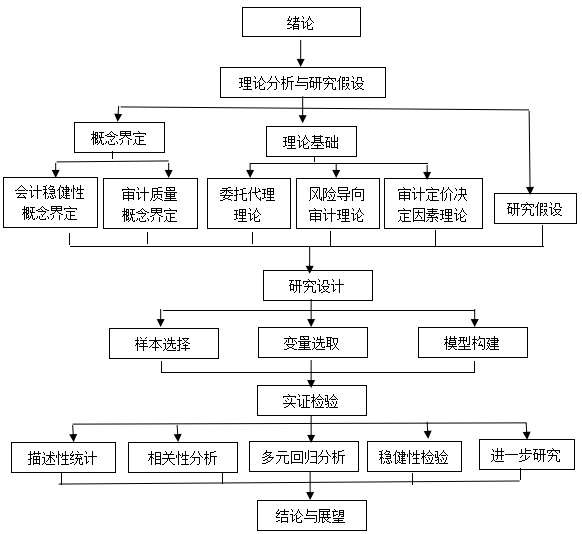

本文的技术路线图如图1.1所示。

图1.1 技术路线图

1.3.2 研究方法

本文采用规范分析与实证研究相结合的方式来进行研究。文献的回顾和梳理为本文的后续研究奠定了理论基础;实证研究检验了论文假设,为研究结论提供了现实依据。本文总体上将遵循“文献分析一一提出假设一一实证分析”的研究路线。

具体来说,规范分析表现在对有关会计稳健性和审计质量的相关文献进行了回顾和梳理,对与本文研究主题相关的基本理论进行阐述,紧接着提出研究假设。在规范分析的基础上,本文按照实证研究的要求,在国泰安CSMAR数据库筛选了2014-2016三年间我国A股上市公司的数据,共得到7739个样本,并运用EXCEL和SPSS统计软件进行了分析,得出实证结论,并对样本数据进行了进一步分析,最终据此提出本文在实践方面的政策建议。

第2章 理论分析与研究假设

2.1 相关概念界定

2.1.1 会计稳健性概念界定

稳健性是会计报告的一项重要原则,起源于欧洲。关于会计稳健性的概念,许多学者和机构都提出了不同的见解。Bliss(1924)认为,会计稳健性原则要求预期未来可能发生的所有损失而不能预期任何不确定的收入。Belkaoui(1985)将会计稳健性原则描述为,报告最高的负债和费用,而报告最低的资产和收入。财务会计准则委员会在财务会计概念声明(SFAC2,FASB,1980)中指出,会计稳健性原则允许净资产和净利润存在低估的计量误差,如果未来收入的估计值和支出的估计值有同等的可能性,则会计稳健性要求使用其中较为悲观的估计值。SFAC2认为,会计稳健性的存在是为了保证财务信息能够充分反映商业环境中的各种风险和不确定性。但SFAC2指出,会计主体应对会计稳健性原则有充分准确的认识,会计稳健性原则不是对费用或收入的过度谨慎确认。

近年来,会计理论的实证研究方法大行其道,在会计稳健性领域,Basu是实证研究的先驱。Basu对会计稳健性的定义是基于财务信息系统对市场的反映,Basu(1997)将会计稳健性定义为,盈余对“好消息”的反应速度要慢于对“坏消息”的反应速度,这种“好消息”和“坏消息”确认速度的非对称性使得会计更加稳健。Watts(2003a)认为,稳健性是利润确认和损失确认的不同可证实程度。我国最新的《企业会计准则-基本准则》对稳健性原则是这样描述的,企业会计信息在被确认、计量和报告的过程中,会计主体不应过于低估负债或费用、高估资产或收入,而应该保持一定的谨慎性。

根据国内外已有研究,会计稳健性的衡量指标主要有会计C值、累计应计项、会计盈余特性、估值模型、Ball and Shivakumar(2005)模型、MB比率、Basu模型、C-Score模型等。

会计稳健性的提出和发展已有很长的历史,许多学者和机构都对其定义提出了不同的见解,但直到现在仍没有定论。但在发展的过程中,其定义越来越科学化,也越来越符合时代发展的现状。可以肯定的是,会计稳健性原则贯穿于会计的确认、计量、报告的一系列过程中,但这种原则不是刻意的,会计主体不能过度谨慎。

2.1.2 审计质量概念界定