EVA视角的企业绩效评估有效性实证研究-以中小企业为例外文翻译资料

2022-08-13 15:42:25

英语原文共 9 页,剩余内容已隐藏,支付完成后下载完整资料

社会科学,教育与人文研究进展(ASSEHR),第314卷

第四届社会科学与经济发展国际会议(ICSSED 2019)

EVA视角的企业绩效评估有效性实证研究-以中小企业为例

关键字:中小企业传统财务指标经济增加值实证研究

摘要:EVA评估系统已在国外广泛用作评估企业绩效的有效方法。它可以提供更简洁,更精确的绩效评估标准,使管理人员能够做出更精确的决策,因此EVA受到越来越多的关注。本文选择了2015年至2017年在中小板上市的101家公司作为研究对象,主要选择经济增加值(EVA),净利润率(NPS),股本回报率(ROE),总资产回报率(ROA),总资产周转率(TAT),每股收益(EPS)和净利润率(PRN)在过去三年中从中得出,以证明EVA数据的有效性。结果表明,EVA与传统财务指标之间存在着密切的联系,将EVA应用于企业绩效评价是有效的。

1 介绍

在1990年代初期,为了适应商业环境的变化,美国提出并实施了一套财务管理体系,决策机制和激励补偿体系,并提出了基于经济增值概念的新财务绩效评估指标。1982年,学者Stewart和Co. Stern&Steward注册并实现了[1]。经济增加值(EVA)的目的是克服传统指数的缺点,并准确反映公司为股东创造的价值[2]。EVA指数开发后,得到了越来越多企业的关注和青睐。可口可乐、IBM、通用汽车、西门子、索尼、戴尔和沃尔玛等近300家公司已开始使用EVA管理系统。

随着经济的发展和改革开放的深入,西方金融思想和应用体系逐渐引入,中国于1999年开始引入EVA指数。初期,EVA评估系统主要用于大中型企业[3]。经过不断发展和发展,EVA评估体系已逐步获得社会和投资者的普遍认可,已广泛应用于各种规模和形式的企业。但是,由于EAV的应用在国内寿命相对较短,因此仍有一些问题需要解决。本文的目的是基于EVA数据研究EVA的有效性,找出与传统财务分析指标的区别和联系,以期得出一些建议和结论。

2 样本数据的选择和分析

样本数据选择

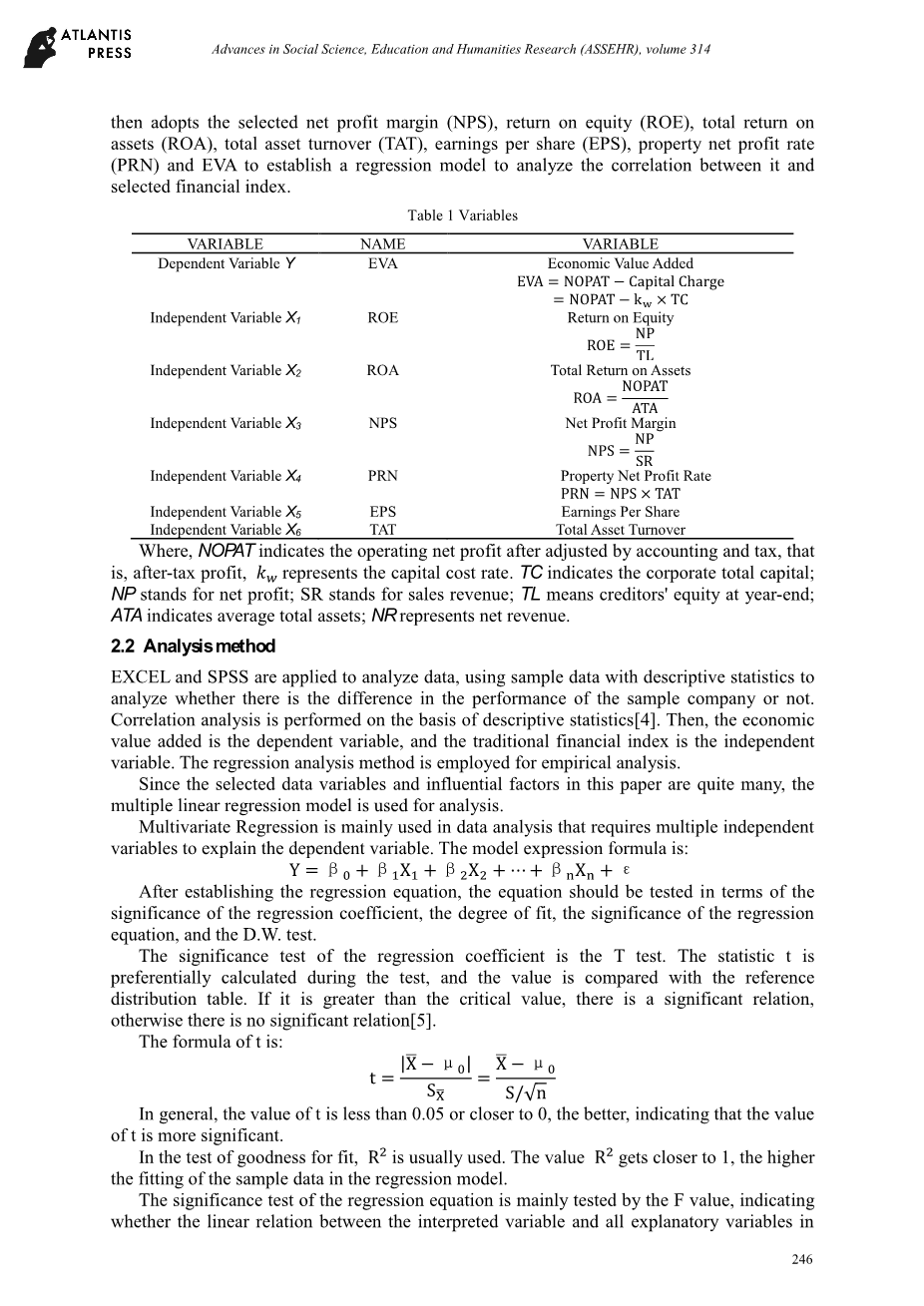

本文主要选取2015年至2017年在中小企业板上市的101家公司作为研究对象,通过回归分析验证EVA值的有效性,以及采用选定的NPS、ROE、ROA、TAT、EPS、PRN和EVA建立回归模型以分析其与所选财务指标之间的相关性。

表1变量

|

变量 |

名称 |

变量 |

|

因变量Y |

EVA |

EVA = NOPAT minus;资本支出 = NOPAT-Kwtimes;TC |

|

自变量X1 |

ROE |

ROE=NP/TL |

|

自变量X2 |

ROA |

ROA= NOPAT /ATA |

|

自变量X3 |

NPS |

NPS =NP/SR |

|

自变量X4 |

PRN |

PRN= NPStimes;TAT |

|

自变量X5 |

EPS |

每股收益 |

|

自变量X6 |

TAT |

总资产周转率 |

其中,NOPAT表示经会计和税费调整后的营业净利润,即税后利润代表资本成本率。TC表示公司的总资本; NP代表净利润。 SR代表销售收入; TL指所有者权益; ATA表示总资产周转率; NR代表净收入。

2.2 分析方法

EXCEL和SPSS用于分析数据,使用具有描述性统计数据的样本数据来分析样本公司的绩效是否存在差异。相关性分析是在描述性统计的基础上进行的[4]。那么,经济增加值是因变量,而传统财务指标是自变量。回归分析方法用于实证分析。

由于本文选择的数据变量和影响因素很多,因此使用多元线性回归模型进行分析。

多元回归主要用于数据分析,该数据分析需要多个自变量来解释因变量。模型表达式公式为:

Y =beta;0 beta;1X1 beta;2X2 ⋯ beta;nXn ε

建立回归方程后,应根据回归系数的显着性,拟合程度,回归方程的显着性和D.W.测试行检验。

回归系数的显着性检验是T检验。在测试期间优先计算统计量t,并将其与参考分布表进行比较。如果大于临界值,则存在显着关系,否则就没有显着关系[5]。

t的公式为:

通常,t的值小于0.05或接近于0越好,表明t的值越显着。

在拟合优度测试中,通常使用R2。值R2越接近1,则回归模型中样本数据的拟合度越高。

回归方程的显着性检验主要通过F值进行检验,该模型总体上表明F在解释变量和所有解释变量之间是否存在线性关系。

Dubin-Watson检验(D.W.检验)是一种用于检验残差序列的自相关检验[6]。D.W.的值范围分为两个阶段:0到2和2到4 [7]。具体数值应根据实际情况进行讨论。

3. 研究设计

3.1 研究假设

EVA指数评估在中国已经应用了近20年。中国EVA发展的历史不长。尽管大公司正在使用EVA系统评估企业绩效,但中国许多中小型企业仍然使用传统的财务分析指标来分析企业绩效。

为了评估EVA指标在企业绩效评估中的可靠性,以及EVA与不同财务分析指标之间是否存在相关性,本文做出以下假设:

EVA运营绩效评估结果与基于传统财务指标的评估结果相吻合,并具有相关性。EVA在企业绩效评估中很有效[8]。

3.2 实证分析

3.2.1 描述性统计

以下是对目标101家中小型上市公司的样本数据进行初步分析后的描述性统计数据,目的是分析净利润率(NPS)、股本回报率(ROE)、总资产回报率(ROA)、总资产周转率(TAT)、每股收益(EPS)和净利润率(PRN)。

表2 2015年变量描述分析

|

描述性统计 |

||||||

|

|

N |

最小值 |

最大值 |

含义 |

标准差 |

方差 |

|

EVA |

101 |

-2918732940 .0 |

1512329142.7 9 |

26369521.4 9 |

405774167.4 1个 |

164652674935828000。 00 |

|

ROE |

101 |

-67.08 |

34.41 |

7.68 |

11.53 |

133.05 |

|

ROA |

101 |

-23.31 |

26.22 |

6.68 |

6.19 |

38.33 |

|

NPS |

101 |

-44.90 |

56.40 |

8.10 |

11.97 |

143.24 |

|

PRN |

101 |

-23.45 |

23.25 |

4.67 |

5.89 |

34.73 |

|

EPS |

101 |

-1.67 |

1.52 |

0.33 |

0.40 |

0.16 |

|

TAT |

101 |

0.10 |

7.39 |

0.75 |

0.77 |

0.59 |

数据来源于CSMAR。

从上表可以看出,各项财务指标的平均值为正,表明所选的2015年数据具有一定的经济效益。公司管理层相对稳定,业绩良好。上述财务指标的标准偏差在0到12之间,表明变量之间存在很大差异。每个指标中EPS的标准偏差最小,为0.40,这表明它在七个指标中具有最小的交易范围和最高的稳定性。其余六个财务指标的标准差较大,即交易范围较大。

表3 2016年变量描述分析

|

描述性统计 |

||||||

|

|

N |

最小值 |

最大值 |

含义 |

标准差 |

方差 |

|

EVA |

101 |

-2445803707.50 |

2738852849.11 |

46496677.59 |

448930793.46 |

201538857317298000.00 |

|

ROE |

101 |

-78.76 |

133.06 |

7.73 |

17.95 |

322.17 |

|

ROA |

101 |

-16.10 |

58.70 |

6.75 |

7.64 |

58.40 |

|

NPS |

101 |

-175.47 |

49.91 |

5.96 |

22.36 |

500.16 |

|

PRN |

101 |

-15.67 |

51.72 |

4.81 |

7.07 |

49.95 |

|

EPS |

101 |

-0.62 |

7.55 |

0.38 |

0.81 |

0.65 |

|

TAT |

101 |

0.07 |

7.31 |

0.70 |

0.76 |

0.58 |

数据来源于CSMAR。

从表3可以看出,2016年的指数数据总体上高于2015年。与去年相比,平均EVA增加了20127156.10,即样本企业平均创造了20127156

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[236052],资料为PDF文档或Word文档,PDF文档可免费转换为Word