基于大数据的企业成本控制研究毕业论文

2020-02-15 22:57:04

摘 要

在大数据技术前途一片晴朗的时候,影响企业市场竞争力的主要因素莫过于成本控制了。企业市场价值要想得到有效提升,抓好管理工作至关重要,其中成本控制扮演着关键角色。成本控制的水平越高,企业的管理水平越高。数据信息发生在企业的每个环节,只要合理收集这些数据,用专业的软件系统进行分析,就能将企业成本控制的效果量化出来。本文以大数据技术为背景,结合国内外企业成本控制的发展情况,分析大数据技术在企业成本控制各环节的影响,并以海尔集团的成本控制为辅助案例,进一步探索出完善企业成本控制的创新模式,即全面实现财务流程信息化。

关键词:大数据;成本控制;信息化

Abstract

When the future of big data technology is clear, the main factor affecting the market competitiveness of enterprises is cost control. In order to effectively improve the market value of enterprises, it is essential to do a good job in management, in which cost control plays a key role. The higher the level of cost control, the higher the management level of the enterprise. Data information occurs at every stage of the enterprise. As long as the data is collected reasonably and analyzed with a professional software system, the effect of enterprise cost control can be quantified. Based on the background of big data technology and the development of cost control at home and abroad, this paper analyzes the impact of big data technology in all aspects of enterprise cost control, and further explores the improvement of enterprise cost control with Haier Group's cost control as an auxiliary case. The innovative model is to fully realize the informationization of financial processes.

Key Words:Big data;Cost control;Informatization

目 录

摘 要 1

Abstract 2

第1章 绪论 1

1.1 选题目的及意义 1

1.1.1 选题背景 1

1.1.2 研究目的 1

1.1.3 研究意义 1

1.2 国内外研究现状 2

1.2.1 大数据技术及应用研究现状 2

1.2.2 成本控制相关研究现状 2

1.2.3 大数据与成本控制相结合研究现状 3

1.3 研究思路与方法 3

1.3.1 研究思路 3

1.3.2 技术方案 4

1.3.3 研究方法 4

第2章 大数据背景下的企业成本控制 5

2.1 大数据的概念和特征 5

2.1.1 大数据的概念 5

2.1.2 大数据的特征 5

2.2 大数据背景下的企业成本控制 5

2.2.1 企业成本控制的内容与目标 5

2.2.2 企业实施成本控制的意义 6

2.2.3 企业成本控制大数据的作用 7

第3章 利用大数据技术实施企业成本控制的环节 9

3.1 研发设计环节的成本控制 9

3.2 采购环节的成本控制 9

3.3 生产环节的成本控制 10

3.4 销售环节的成本控制 10

3.5 运输环节的成本控制 11

第4章 海尔集团大数据成本控制案例分析 12

4.1 海尔集团成本控制案例 12

4.2大数据技术在海尔成本控制上的应用 12

4.3 案例总结与启示 13

第5章 研究结论与展望 15

5.1 研究结论 15

5.2 研究展望 15

参考文献 16

致 谢 18

第1章 绪论

1.1 选题目的及意义

1.1.1 选题背景

近年来,“供给侧改革”一词逐渐进入人们的视线,在政治经济领域频频露脸。谈到供给侧改革,最重要的一点就是有关企业成本控制的,即降低企业交易成本。在一家企业的发展历程中,成本控制起着至关重要的作用。与此同时,互联网时代的到来,为企业引进了一项新技术——大数据技术。如何将大数据技术成功应用于企业成本控制,这一问题值得深思。

1.1.2 研究目的

在大数据技术前途一片晴朗的时候,影响企业市场竞争力的主要因素莫过于成本控制了。企业市场价值要想得到有效提升,抓好管理工作至关重要,其中成本控制在里面扮演着关键角色。成本控制的水平越高,企业的管理水平越高。

在目前的市场格局下,不论是从价值规律出发,还是考虑双方的供求关系,抑或是竞争机制,成本都是核心。成本控制在企业管理中有着不可替代的位置。大数据技术的出现,不仅给了企业探索的机会,也给了企业发现并克服困难的勇气。只有使大数据技术完美融入企业成本控制的各个环节,二者之间相辅相成,企业市场价值将会达到显著提高。

1.1.3 研究意义

社会经济体制,随着时代发展不断更新完善。在日益激烈的市场竞争中,企业想要占据一席之地,就需要对企业的各个方面进行提升,其中,最为重要的就是企业管理工作。谈到企业管理工作,不可避免地想到企业成本控制。为提升企业的市场价值,迎接大数据技术,我们有必要认真分析成本控制存留的许多问题,保证成本控制是科学的、符合常理的。

伴随着互联网时代的风起云涌,“信息化”一词逐渐普及,资源稀缺不可避免。经济发展的速度之快令人咋舌,成本在调解经济发展速度和资源稀缺程度矛盾方面有着不可替代的作用。企业成本,将成为衡量企业竞争力强弱、生存发展潜力高低的重要标准。因此,降低企业成本,完善企业内部成本控制体系,不仅对企业自身的发展具有重要的意义,而且对于推动整个经济社会的发展具有深远的影响。

本文基于大数据背景,通过查阅文献总结分析大数据与成本控制的国内外研究现状,对企业成本控制进行相关理论阐述后,引用海尔集团成功实施成本控制的案例,对大数据技术是如何作用于企业实施成本控制的各个环节进行了深度剖析,进而探索完善企业成本控制的创新模式。这将对如何提升企业管理决策能力提供了指导,具有现实意义。

1.2 国内外研究现状

1.2.1 大数据技术及应用研究现状

(1)国内方面:随着大数据技术逐渐渗透到生活的方方面面,人们对大数据的应用越来越感兴趣。各界学术人士纷纷开始研究大数据。2011年,学者王珊等人对于如何构建大数据分析平台进行了探讨,他们从专业角度描述了大数据分析平台构建时需要满足的条件,并仔细指出了当前用于大数据分析的平台具备哪些优势以及存在哪些不足。2013年,学者孟小峰等人对于大数据平台的基础框架是怎样的进行了研究,分析了大数据技术在未来可能遇到哪些困难,又是如何作用于数据管理的。2014年,上海科技研究中心做了一项调查,经过统计,在排名前15名的研究大数据技术的学科领域中,成本领域的身影并没有出现。2015年,廖建新学者对于应用大数据技术的领域进行了总结分析。

(2)国外方面:2011年,Mc Kinney Global institute的企业报告从多个领域对大数据技术的应用模式进行了研究,并表现出了对于大数据技术前景的看好。2014年,Executive Office of the President发布的白皮书对于大数据技术如何进行应用进行了探讨,尤其是在公共部门和私营部门的应用有什么不同,同时研究了个人隐私权如何在大数据背景下得到保障。

1.2.2 成本控制相关研究现状

(1)国内方面:2000年,薛恒新学者认为处于一个企业供应链上的所有其他企业都会对该企业的成本控制产生影响。假如涉及企业各个环节的其他企业及时进行了信息互换,各环节的成本将能得到有效降低。2005年,学者韩兰从成本控制的目标出发,基于企业各环节如何进行成本控制的问题搭建了模型,该模型充分体现了成本管理的特性。2006年,程洁学者研究了企业日常活动会产生的各项成本,引出了作业成本法在成本控制方面所起的作用。2007年,在企业各环节的成本控制中,肖玉明学者提出了合作博弈思想,并指出可将其运用在成本分摊中。2010年,马洪章学者构建了一个基本模型,专门用于进行企业各环节的成本核算,与此同时作业成本法的作用日益凸显。2011年,学者沈红等人写到成本核算的多个层次,研究分析了基于各环节成本控制下会计的层次。

(2)国外方面:2003年,Charles Bolier对电子商务的产生是否影响传统的成本管理模式进行了研究分析。2004年,Anthony Berry研究了供应链的原理,分析指出如何运用该原理进行有效的成本控制,信息共享也不容忽视。2006年,Martin Christopher分析提出了企业定价模型,探讨各环节成本控制。

1.2.3 大数据与成本控制相结合研究现状

(1)国内方面:2012年,文勇学者对大数据挖掘技术进行了一定的研究,在此基础上,他构建了一款成本控制模型,该模型隶属于ERP系统。2015年,陈平学者通过研究分析,构建出框架模型,该模型包括4个核心板块,可直接运用于企业库存管理。2016年,黄华学者对企业采购方面的问题进行了深入研究,从主要问题入手,归纳分析采购活动的几大明显特征,为企业在大数据背景下如何降低成本提供了帮助。

(2)国外方面:2003年,Grieger Martin对电子商务进行了研究,分析讨论企业各环节成本控制与电子商务之间的联系。2010年,Chris Dubelar对电子商务成本进行了探索,通过对供应链理论的反复揣摩,确定了成本控制的几种方法的有效性。同时,企业各环节的管理也对电子商务成本起了一定作用,目标成本法得以被人们广泛应用。2015年,Michel Roberto对于物联网进行了一定程度的假设,在不久以后,物流成本将成为电商们的主力开火点。

1.3 研究思路与方法

1.3.1 研究思路

本文基于大数据背景,通过查阅文献总结分析大数据与成本控制的国内外研究现状,对企业成本控制进行相关理论阐述后,引用海尔集团成功实施成本控制的案例,对大数据技术是如何作用于企业实施成本控制的各个环节进行了深度剖析,从而得出本文的研究结论。

本文的内容分为以下4个部分:

第一,绪论部分。交代本文的选题目的及意义,通过查阅文献总结分析大数据与成本控制的国内外研究现状,并阐明全文的研究思路和研究方法。

第二,从大数据基本理论入手,在分析企业成本控制特点的基础上, 从研发设计、采购、生产、销售、运输环节等5个方面进行剖析,更加深入地了解清楚大数据是如何作用于企业成本控制的各个环节的。

第三,重点分析海尔集团成功实施成本控制的案例。通过搜集多方资料,分析研究海尔集团在成本控制各环节对大数据技术的应用,探究其基于大数据背景下成本控制的创新模式。

第四,研究结论与展望。阐述本文的主要结论及研究成果——基于大数据的完善企业成本控制的创新模式。

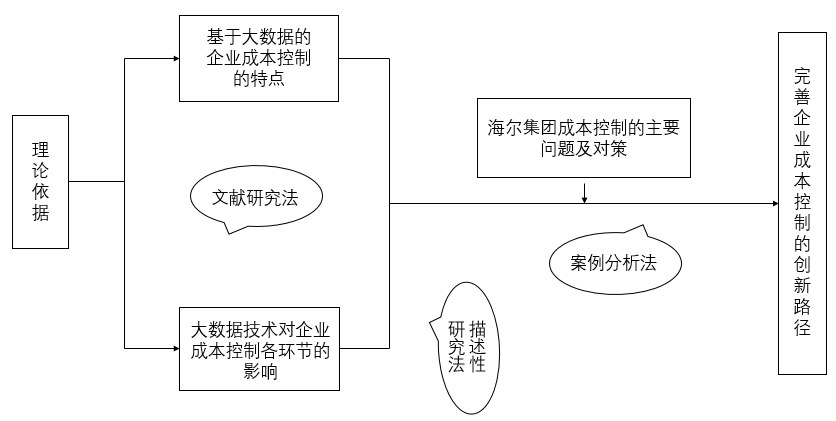

1.3.2 技术方案

图1.1 技术路线

1.3.3 研究方法

文献研究法:在论文的开始阶段,搜集与大数据、企业成本控制相关的国内外文献资料,进行分类整理,总结归纳出大数据的国内外研究现状、企业成本控制的国内外研究现状以及大数据与成本控制相结合的现状,为后文的书写做下铺垫。

描述性研究法:不同于纯理论研究,该方法会在理论描述中加入自己的见解辅助论证。本文通过描述大数据技术对企业成本控制各环节的影响,定向地提出问题,揭示大数据技术的影响之大。

案例分析法:本文主要以海尔集团的成本控制为例,对其在成本控制各环节中大数据技术所起的作用进行分析,与文章前一部分的理论性描述高度结合论证,通过深度剖析得出案例启示,其经验可供其他企业借鉴。

第2章 大数据背景下的企业成本控制

2.1 大数据的概念和特征

2.1.1 大数据的概念

大数据研究的第一次问世是在《大数据时代》一书中,该书由舍恩伯格所著。伯格指出“大数据带来的信息风暴正在改变我们的生活、工作和思维”,大数据悄悄席卷了整个社会。近年来,电商风起云涌,大数据的运用给电商企业带来了不少便利,大数据之战日益激烈,而李克强总理在政府工作报告中对“大数据”一词的多次提及更是激发了各行各业人们对于大数据探讨的热情。

大数据,顾名思义就是数据的大量集合,这些数据包括文字资料和数据信息。对数据的科学合理发掘、整合、分析与应用,能为社会、企业及个人带来价值。

2.1.2 大数据的特征

麦肯锡全球研究所定义“大数据”:一种规模大到在获取、存储、管理、分析方面大大超出了传统数据库软件工具能力范围的数据集合,具有量大、类型多、价值高、处理速度快四大特征。第一,量大。即数据很多的意思,不仅指数据的广度,还包括数据的深度。第二,类型多。即包括各种各样的数据,不局限于某一特定行业或某一特定种类。第三,价值高。即通过对大数据信息的科学整合分析利用,能帮助企业就市场经济情况进行较为准确的预测,了解消费者购买行为等,指导企业做出相应的调整,同时也能对社会的发展也有一定益处。第四,处理速度快。即指大数据信息的获取时间短,数据处理也极为迅速。

2.2 大数据背景下的企业成本控制

2.2.1 企业成本控制的内容与目标

成本控制是为了保证成本被控制在预估区域内,依据其估算的结果对实际产生的成本进行检测对比、发现并标记潜在或实际偏差进行预测准备,保持成本与目标相一致而开展的控制工作。而成本执行比成本控制显然更为重要,如果没有贯彻落实成本执行,那么成本控制也将失去其原有的意义。在成本执行中,成本控制主要有以下几个方面的工作:(1)督导成本执行并及时发现实际成本与预期的误差与偏离;(2)允许一些合理的改变;(3)防止不正确、不合理、未经允许的改变出现在基准成本中;(4)及时将合理的改变通知项目涉及方。总体来说,控制是一个完整的系统。所以企业在进行成本控制时,还应将其范围控制、进度控制、质量控制等纳入考虑范围并极力谋求整体一致。

成本控制无疑是成本管理中重要的一环,它致力于符合并满足成本要求(CCA2101:2005第2.5.10条),即满足顾客、最高管理者、其他相关方及法律法规的相关要求。成本控制的范围是整个成本发生的整体过程,成本控制的结果应达到的预期是使被控制的成本达到规定要求。成本控制的目的是减少企业的成本开支,使其合理、合规的将成本数额控制在最小范围内。除此以外,成本控制还应该包含企业为达到成本目标所进行的一切活动。

2.2.2 企业实施成本控制的意义

实施成本控制是我国企业普遍采取的一种成本管理策略。对于我国企业而言,成本控制的主要目的是为了了解企业在某一会计期间内的成本耗费情况,包括整个会计期间内与经营相关的各项支出耗费,对于各个项目的支出耗费都需要进行收集、整理、分类、汇总,然后按项目、时间进行核算,特别是针对成本数据进行有效的分析核算,根据成本数据的核算结果对企业在某一会计期间内的产品单位成本以及总的成本耗费总额。只有了解了某一会计期内的成本耗费情况,综合该会计期内企业的发展和产品的销售等其他数据指标,对未来的会计期内的生产和运作实施成本控制。成本控制管理对企业的长期发展以及运转有重要的作用,因此企业应重视成本控制管理,通过准确而及时的成本管理,对企业的成本耗费情况进行控制,与此同时需要保证企业成本数据的真实性与正确性,在此基础上,对下一会计期内的成本预算进行安排和改善,并且对该预算的执行情况进行准确、有效的考量。对连续的会计期间进行准确、有效的成本控制,提供真实、准确的成本数据,才能作为有效的科学依据帮助企业进行准确、及时的生产经营决策,提高企业的整体管理与经营水平。成本控制管理对企业的现实意义具体如下:

(1)成本控制是成本管理的重要手段

成本控制是成本管理的重要依据,在成本管理的过程中,需要根据历史数据对下一会计期间内的成本进行预测,并做出准确的决策。为了有效的实现成本决策,要对整个生产或运作环节进行计划、控制以及核算,并且对实施情况进行分析。在整个成本控制的过程中,成本的预测、决策和计划的环节能够为成本控制提供依据帮助企业实现成本控制。从另一方面来说,有效的实现成本控制可以反过来影响成本预测、决策和计划的过程中,不仅能够保证成本控制目标的实现,同时对三个环节中的工作提高了要求,提高了成本预测、决策和计划的工作准确性和有效性,提高了对成本形成全过程的关注和要求。

(2)成本控制是推动改善企业经营管理的动力

在实施成本控制的过程中,需要对产品的生产过程以及相关的管理活动提高效率,保证产品的生产水平。为了实现成本控制,在企业生产和经营过程中,可能采取的措施有建立相应的控制标准和控制制度,针对生产经营过程中的消耗情况,对生产、管理等不同阶段和工作进行控制,比如材料消耗定额和领发制度,在生产运作过程中,要进行工时定额、费用定额,保证生产的成本控制。对生产运作过程的各个阶段的控制标准和控制制度的进行制订、修订,并加强各项管理工作,保证控制制度的有效进行。因此,实施成本控制的过程也是提高企业经营管理的过程。

(3)成本控制是建立健全厂内经济责任制的重要条件