ERP环境下企业业务流程优化研究——以H公司为例毕业论文

2020-02-15 11:57:30

摘 要

ERP的发展日渐成熟,我国很多企业开始引进ERP系统帮助企业进行管理,本文旨在研究ERP背景下企业业务流程的优化,许多企业在运用过程中没有高效的将业务流程和ERP融合,ERP系统是否能够最大限度的发挥作用很大程度上取决于企业运行环境,通过对企业业务流程的优化可以更好的使ERP与企业融合。

本文通过案例分析法,将案例研究与理论结合,以H公司在ERP系统运用过程中流程不完善问题为例,进行了业务流程优化工作,优化了H公司现在的服务采购业务流程、应收账款业务流程以及成本费用归集业务流程,提出优化方案。通过本文的研究可以发现在ERP背景下优化企业业务流程可以提高工作效率,更加规范工作内容和制度。

关键字:会计信息化;ERP; 流程优化

Abstract

ERP development mature, many enterprises in our country started to introduce ERP system to help enterprises to carry out management, the purpose of this paper is to study under the background of ERP enterprise business process optimization, many enterprises in the process of using no efficient business processes and ERP integration, ERP system can function maximum points depends greatly on the enterprise operation environment, through the optimization of enterprise business processes can better make the ERP system of adaptive enterprise itself.

In this paper, case study and theory are combined through case analysis method. Taking the imperfect process in the ERP application process of H company as an example, business process optimization is carried out to optimize the current service procurement business process, accounts receivable business process and cost and expense collection business process of H company, and the optimization scheme is proposed. Through the research of this paper, it can be found that under the background of ERP, optimizing enterprise business process can improve work efficiency and standardize work content and system.

Key Words: Accounting informatization;ERP;Process optimization

目录

摘要 I

Abstract II

第1章 绪论 1

1.1研究目的与意义 1

1.1.1研究目的 1

1.1.2研究意义 1

1.2国内外研究现状综述 2

1.3研究内容与方法 3

第2章 概念界定及理论基础 4

2.1会计信息化相关理论 4

2.2 ERP相关理论分析 6

2.2.1 ERP的概念 6

2.2.2 ERP与会计业务流程优化 6

2.2.3 业务流程优化理论 7

第3章ERP环境下H公司业务流程现状及问题 8

3.1 服务采购流程现状及问题 8

3.2 应收账款流程现状及问题 9

3.3成本费用归集业务流程现状及问题 10

第4章 ERP环境对业务流程的优化 12

4.1 服务采购业务流程优化 12

4.2应收账款业务流程优化 13

4.3成本费用归集业务流程优化 14

第5章 结论与展望 16

5.1 研究结论 16

5.2 研究展望 16

致谢 19

第1章 绪论

1.1研究目的与意义

1.1.1研究目的

在信息化不断发展的今天,网络信息时代已经来临,大数据、云计算、互联网 、人工智能等新兴词汇不断涌入,经济全球化的发展和科技手段的不断进步,使得原始的会计核算方式就无法满足现今会计信息化的要求。然而在信息时代的背景下,许多相关企业工作人员对会计信息化的认识不足,只是浅显的认为普及及推进会计信息化是为了减轻会计从业人员繁重的工作,然而会计信息化是运用了更为先进的信息技术,并将融合传统的会计模型,将会计信息重新整合,在此基础上建立完整、开放、准确的财务信息系统,以提高企业会计信息准确性、有效性、智能性,帮助企业提供更好、更及时充分的控制决策、管理运营的信息支撑。信息技术可以优化和重组业务流程,本文以信息信息化飞速发展的ERP系统下的会计信息化建设为研究对象,针对其现状进行研究分析,并提出其问题与解决对策和建议。

1.1.2研究意义

为使得一个企业融入数据化、信息化的时代,获得良好的发展前景,不被时代所淘汰,会计信息化的必要性显而易见。会计信息化不仅仅指的是科技技术的运用,还包括了会计体系的整合与财务信息在各单位、各部门之间的联系与运用。会计信息化的发展可以整体提升会计工作水平,实现会计信息化,使得企业在处理发生的各项业务时,能够高效、智能的从其内部及外部获取相关会计核算信息。

财务信息可以反映并监督企业的经济活动,所以其真实性、有效性、时效性都至关重要。网络信息背景下为会计信息化提供了良好的资源共享平台,使得会计信息化在电算化过程中出现的“信息孤岛”问题得到解决的途径。其次,信息技术和管理理念结合运用,可以降低会计信息化的成本。企业的业务流程优化和重组可以利用信息技术的优势达到全新的目标,信息技术与新的管理理念结合为业务流程优化和重组将会带来重大的影响。

1.2国内外研究现状综述

从20世纪70年代未开始,我国会计电算化经历了尝试阶段.自发发展阶段和有组织、有计划地稳步发展阶段,到目前已发展成为管理型会计软件阶段,在20多年的发展过程中,我国会计电算化保持了种高速发展的态势,并取得了长足的进步,商品化,通用化的财务软件得到了广泛应用[1]。

我国会计信息化理论研究成果主要集中于信息技术对会计学的影响和会计信息化理论体系研究,信息技术对会计学的影响主要有三方面:信息技术对会计环境的影响;信息技术对会计基础理论的影响;信息技术对会计模式的影响。会计信息化理论体系的研究主要有两类研究成果:是以系统科学和信息工程为理论基础的会计信息体系架构研究;对财务会计理论研究的延伸,学术界将会计信息化理论体系定义为由会计信息化基础理论、会计信息化应用理论和会计信息化环境理论相互结合而形成的一个有机理论体系[2]。

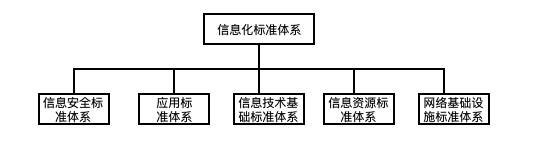

在《信息化标准化工作指南》一书中,定义信息化标准体系是指,围绕信息技术开发、信息产品研制和信息系统的建设、运行与管理而制定的标准体系[1]。信息化标准体系的顶层框架结构如图所示。

图2.1 信息化标准体系框架

会计信息化标准体系主要包括以下几个方面:信息表达形式的标准(元数据)、中间过渡和终极输出的标准(XBRL)、会计信息数据交换的标准(数据接口)和会计信息安全控制的标准四类标准[5]。

会计信息化标准体系的构建目的在于彻底实现对企业活动产生的各类型会计要素进行整理及分析,确保新型会计工作发挥最优化的效能。标准化的建设可以降低劳动成本,减少重复劳动,提高工作效率。标准体系在工作实施过程中还可以起到质量监督作用。

国外学者引入了不同的理论来探索会计信息系统的基础理论: 基于权变理论( Contingency Theory) 研究信息系统与企业需要的相互关系( Nicolaou,2000);基于社会资本理论( Social Capital Theory)和行动者网络理论( Actor- Network Theory) 研究系统实施中 具有对应关系的参与者的关系,特别是关注更广阔的范围 的相关者和业务( King和Burgess,2008;Brignall和Ballantine,2004);基于社会交换论( Social Exchange Theory) 对类似功 能 的 系 统 进 行 比 较 ( Gefen 和 Ridings 2002;King和 Burgess,2008) 。基于技术来研究会计问题,集中在基于信息系统的账务处理、财务报告等等,对于管理会计与信息系统的研究不多,特别是具体管理会计行为与信息系统关系的研究更少。主流会计研究对信息化研究的关注较少,表现在主流研究中对信息化文献的引用较少[3]。

1.3研究内容与方法

(1)研究内容;以ERP系统对H企业的业务流程优化为例研究会计信息化的推进。

第1章:提出了本文的研究目的及意义,搜集了大量文献资料,整理陈列了国内外的研究现状,提出了本文的研究方法和内容。

第2章:本章在进行了对文献资料的学习后,列出了会计信息化和ERP的相关概念,如ERP处在会计信息化的一体化开发与应用时期,ERP的概念和ERP流程优化的概念等。

第3章;本章运用案例分析法针对H企业在现有的业务流程中,结合ERP系统的运用,提出服务采购业务流程、应收账款业务流程、成本费用归集业务流程的现状,提出现存的问题。

第4章;本章在第3章的现状基础上,提出了服务采购业务流程、应收账款业务流程、成本费用归集业务流程的优化方案,摒弃了原有流程中影响企业运营效果的缺陷流程,将原先在实际工作出现问题的部分进行优化改进。

第5章;本章总结了本次论文完成的全部工作,并对现阶段ERP流程优化措施提出了新的展望。

(2)研究方法:

文献研究法;是根据研究目的,通过搜集文献获取资料数据,从未进一步全面彻底的了解所研究问题的方法。

案例分析法;指认定研究对象中的某一特定对象进行调查分析,进而研究研究对象特点及构成的研究方法。

第2章 概念界定及理论基础

2.1会计信息化相关理论

(1)我国会计信息化发展历程

会计电算化时期,人们着力开发会计软件,解决会计工作单项或整体的核算工作,帮助会计从业人员减轻工作量及提高工作效率。

核算型软件开发与应用时期是会计软件的发展时期,着重发展相关会计软件技术,开发及设计会计软件,将传统手工记账转移到计算机软件中去,力求将原本的人工会计核算方式转变为计算机核算方式。

管理型开发与应用时期。1996年在用友公司的支持下我国会计学年会召开了研讨会,提出了会计软件不能只单一的运用核算功能,还应具备管理功能,利用会计软件收集整理的会计信息帮助企业管理和决策。

一体化开发与应用时期。1998年末,作为会计软件领先企业的用友公司率先提出了一个全新的概念:“网络财务”,并于2000年开始着重贯彻实施互联网战略,计划成立以ASP(Application Service Provider)方式的网站为我国中小型企业提供在线财务管理等应用服务。这个时期主要为系统功能和EPR的探究,当时的研究专注于网络财务报告,对于信息化这一概念还涉及较浅。

嵌入型开发与应用时期(2006至今)。在全球数据化飞速发展的促进下,信息化成为会计行业的又一次重大变革,在此期间我国主要为适应XBRL的发展,提出了财务软件需要嵌入型开发与应用的要求。财务软件是会计信息化的核心技术,而软件的发展更需要技术的支持和环境的促进,当今阶段以网络技术、信息技术为核心的大数据平台是我国会计信息化发展的主要方向,管理会计也进入了快速发展的时期。

(2)网络信息时代的会计信息化

前文已经概述了会计信息化的含义,而在信息化时代下,对于会计信息化也有着较大的影响,首先是对会计流程的影响。以往的会计工作侧重于记录,而大数据时代的会计信息化更加侧重分析、决策,这种转变对于以往的会计流程是较大的挑战。现在大多采取新型的会计流程主要是系统ERP模式,该模式下数据的获取,整合、分析速度均有较大程度的提高,在同一时间段内可以完成记录、分析、决策、控制等多项工作。

其次是对会计职能的影响。在企业参与到大数据环境中时,引入的信息共享系统改变了会计人员的以往单纯的核算与监督职能,财务从业人员需要实时掌握相关数据,且对其进行分析,提出相关决策建议。

之后是对会计主体的影响。大数据模式的会计信息化是会计工作的发展方向,而以往传统的会计从业人员对于运用云计算、网络等新型方式并不熟悉,在工作中容易产生排斥和不认可,出现工作阻碍等。

总体从宏观角度看,网络信息时代时代的会计信息化对会计从业人员提出了新的要求,对其在工作中收集整理的会计信息,进行系统化的整理和规范,从而提高工作效率和获取信息的效率及准确性,通过会计信息资源共享平台提高会计资源的利用率。

(3)网络信息时代会计信息化标准体系的构建

①构建目标

构建会计信息化标准体系需要按步骤有序进行:第一,总结与整理过往会计信息化发展过程中的实践经验及教训,依据实践结论并参考会计信息标准体系的需求,结合两者初步构建抽象标准体系模型。第二,这个模型只是初步的一个基础模型,在这个模型的基础理论之上,对模型理论当中的一些重复的部分制定统一的标准,对于这些具有共性的标准,进行联系整合,使标准形成一套有联合作用的完整体系。[6]会计信息标准体系可以指导会计信息化的发展,在发展过程中形成统一的指导标准体系,逐渐完整完善形成会计信息标准体系,促进会计信息化的发展,可以更好的指导和加强传统会计体系与新兴信息技术的结合,满足大数据环境下对企业会计的要求。

②相关要素

在构建会计信息标准体系的过程中有许多影响因素,由于构建该标准体系结合了传统的会计工作的特点和信息技术的特点,故而有以下几点主要因素:(1)信息化环境。信息化大环境是影响会计信息化标准体系的主要影响因素,信息化技术的发展将最直接的推动会计信息化及会计信息化标准体系的建设。(2)标准化的制定。标准化体现了人们对于客观规律的认识,标准可以看作是标准化的结果,标准是指在一定范围内获得的最佳秩序,而标准体系是指在一定范围内的标准按其内在联系形成的科学有机整体。[7]因此标准化活动的发展将推动了会计信息化标准体系的构建。(3)综合控制。综合控制也是影响会计信息标准体系建立必不可少的因素,会计信息化的有效性评价决定了会计行业对会计信息化的利用程度,也会影响会计信息化构建的时期长短[8]。

③构建原则

在大数据坏境中,构建会计信息化标准体系要遵守几个原则。(1)整体性原则。构建标准化体系的过程是将多个复杂因素整合并制定标准而形成的完整体系,由于涉及模型中的多个因素,故而在构建的进程中不能遗漏任何方面的影响因素,否则最终建立的标准体系将不够完整,将会导致体系运用过程中连锁性的问题。(2)规律性原则。是指在构建会计信息化标准体系的过程中,要求各类会计要素、会计信息都按照一定的规律和结构来构造,确保各类会计信息要素均有效和充分的应用。(3)分类原则。构建体系时按照标准分类可以有效的减少体系的复杂程度,可以更加广泛的统一操作和使用,提升会计工作的效率,即遵从一定类型的标准来指导会计要素的的分类,简化会计信息在实际工作过程中的处理程序。

2.2 ERP相关理论分析

2.2.1 ERP的概念

ERP是“企业资源企划”的简称,是由美国集团G提出的供应链式的管理思想,从“供应链”这一概念出发重新去优化企业资源,企业在应用ERP的时候依靠其载体来进行具体的实施,即ERP软件,是大数据背景下主流的信息系统,为管理公司,企划资源提供优良的平台,以提高核心竞争力。ERP以网络信息时代管理理念和新技术两者结合作为基础,为企业管理提供新的思路和手段。

2.2.2 ERP与会计业务流程优化

ERP是一种新兴的企业管理技术,又可以称之为企业资源计划,进行业务流程优化是发展ERP的必经之路,企业运用ERP只有在优化业务流程之后才能将系统优势最大化,最终完成企业利润最大化。具体原因有二:(1)ERP系统代表着新兴的管理理念和管理模式,与传统的业务流程大相径庭,流程优化使得公司的业务处理可以更好的适应ERP系统,将系统提供的理念具体化。(2)ERP系统是从国外引进技术,我国在运用ERP系统尚不完善,且缺乏符合的管理理念,要找到一套适合本企业的ERP系统发展模式,势必要进行流程优化和再造。

反过来说,ERP又是企业业务流程优化的基石,大数据高度发展的今天,互联网技术为管理者提供了新的管理形式和管理理念,为企业提供了数据云计算、云存储以及云共享等新的技术,而ERP系统可以在复杂的信息环境和激烈的市场竞争中对业务流程进行优化和掌控,并帮助改进管理模式,使之更加科学、系统。

2.2.3 业务流程优化理论

(1)业务流程优化的含义

业务流程优化是结合企业管理者对管理企业的需求,针对企业现有流程进行优化设计,摒弃造成工作障碍和低效的流程,为管理者和工作人员提供及时有效的工作流程,保证企业管理信息的流通和效率,突出企业竞争优势。结合企业自身运营情况,对业务流程进行分析和思考,再设计和再创造,涉及企业业务规范、管理理念、业务流程等多方面。