商业银行内部控制研究毕业论文

2020-02-15 11:57:09

摘 要

如果把货币比作经济体系的血液,那银行就是心脏,其健康发展对经济稳定意义重大。近年来,新技术、新产品和新业务的出现,使得银行案件的发生更加频繁、原因也更加复杂。抛开外部金融环境的变化,归根结底,银行内部控制问题是银行风险居高不下的内在原因。

本文从Z银行两个典型案例入手,分析其内部控制存在的问题,并根据实际情况,提出具有可操作性的若干建议与对策。首先回顾了商业银行内部控制理论的发展,总结了商业银行内部控制的含义、目标和要素。然后针对Z银行的案例对其内部控制系统存在的主要缺陷,从组织结构、风险管理、控制活动、信息沟通、监督评价五个方面进行了分析。接着针对Z银行内部控制缺陷提出本文的建议和对策,包括优化组织结构、建立信息共享中心、确立风险识别流程以及两种评价方法等。最后总结了本文的主要工作成果,提出了几个有待完善之处。

本文结合国内Z银行真实案例,指出有效的组织结构可以使权责分配更科学,信息沟通更便捷;同时员工的风险意识和专业技能可以显著提高银行风险管理能力;当然,一切内部控制的目标的达成,直接取决于控制措施是否被切实执行。

关键词:商业银行;内部控制;风险管理

Abstract

If the currency is compared to the blood of the economic system, then the bank is the heart, and its healthy development is of great significance to economic stability. In recent years, the emergence of new technologies, new products and new businesses has made bank cases more frequent and more complicated. Aside from the changes in the external financial environment, in the final analysis, the internal control of banks is the inherent reason for the high risk of banks.

This paper starts with two typical cases of Z Bank, analyzes the problems existing in its internal control, and proposes some suggestions and countermeasures with operability according to the actual situation. Firstly, it reviews the development of internal control theory of commercial banks, and summarizes the meaning, objectives and elements of internal control of commercial banks. Then, according to the case of Z Bank, the main defects of its internal control system are analyzed from five aspects: organizational structure, risk management, control activities, information communication, and supervision and evaluation. Then the paper puts forward the suggestions and countermeasures for the internal control defects of Z Bank, including optimizing the organizational structure, establishing the information sharing center, establishing the risk identification process and two evaluation methods. Finally, the main work results of this paper are summarized, and several things to be improved are proposed.

This paper combines the real case of domestic Z Bank, pointing out that an effective organizational structure can make the distribution of powers and responsibilities more scientific and information communication more convenient; at the same time, employees' risk awareness and professional skills can significantly improve the bank's risk management ability; of course. The achievement of all internal control objectives depends directly on whether the control measures are actually implemented.

Key words: Commercial banks;Internal control;Risk management

目 录

摘 要 I

Abstract II

第1章 绪论 1

1.1 研究目的及意义 1

1.1.1 研究目的 1

1.1.2 研究意义 1

1.2 国内外研究现状 1

1.2.1 国外文献综述 2

1.2.2 国内文献综述 2

1.3 研究内容与方法 4

1.3.1 研究内容 4

1.3.2 研究方法 4

第2章 商业银行内部控制内容 6

2.1 内部控制基本内容 6

2.1.2 内部控制定义与目标 6

2.1.2 内部控制五要素 6

2.2 商业银行内部控制特征 7

2.2.1 控制环境 7

2.2.2 风险评估 7

2.2.3 控制活动 7

2.2.4 信息与交流 8

2.2.5 监督与管理 8

第3章 Z银行内部控制分析 10

3.1 Z银行简介 10

3.2 Z银行内控失效案件 11

3.3 Z银行案件发生原因 11

3.3.1 组织结构有缺陷 11

3.3.2 风险管理能力弱 12

3.3.3 控制活动不到位 13

3.3.4 信息沟通不对称 13

3.3.5 监控体制不完善 14

第4章 完善Z银行内部控制体系建设的建议 15

4.1 完善组织治理结构,提高财务运作效率 15

4.2 优化风险评估技术,提高风险防范水平 15

4.3 落实控制活动实施,增强内部控制效果 16

4.4 构建信息共享平台,促进内部信息沟通 16

4.5 构建监督评价体系,形成内控正向反馈 17

第5章 总结与展望 19

5.1 总结 19

5.2 展望 19

参考文献 20

致 谢 22

绪论

1.1 研究目的及意义

1.1.1 研究目的

长久以来,银行业务的特殊性使得银行业事故的预防和管理成为银行业快速健康发展的重要课题。随着银行产业扩展,分行支行等机构变得广泛分散,管理起来更加困难。特别是在网上银行、信用支付等新型业务或理财产品的出现,让银行对新案件新风险的防控变得更加困难。

《中国银行业案件调查报告》显示,银行大规模亏损甚至倒闭的直接原因是职员的操作违规,高层管理人员违法以及信用贷款损失等。其根本原因主要是内部控制失败,比如对风险的识别能力不足、监督不力或信息沟通不对称等。也就是说,内部控制存在缺陷是导致银行案件频发的主要因素。

本文以Z银行为例,选取Z银行内控失效案例,并从内部控制五要素方面对Z银行内部控制体制分析,找出存在问题并根据给出相关对策和建议,为一般商业银行内部控制建设提供一定的参考。

1.1.2 研究意义

- 理论意义

目前,虽然国内关于商业银行内部控制的理论研究日趋成熟,但我国银行发展起步晚且遇上互联网、大数据等新技术环境,现有理论可能不完全契合银行发展要求,且与国外商业银行在风险识别和管理能力等方面仍存在一定差距。本文以国内Z银行为例,通过对其内控建设相关问题分析并给出相关建议,对提高银行风险防控水平有一定的理论意义。

- 现实意义

本文以Z银行为研究对象,通过选取较具代表性的内控失效案例,从建立健全银行合理内控体系的角度出发分析Z银行在内部控制各要素方面存在的缺陷,并针对缺陷及Z银行自身结构,提出一些改进措施。有助于Z银行进一步完善自身内部控制体系建设,从而降低银行营运风险,提高效率,最终提高核心竞争力。这对Z银行以及银行业的健康发展和总体监管水平的提升有重要的实际意义。

1.2 国内外研究现状

国内外对商业银行的内部控制的研究,主要是探索如何建立完善的内部控制制度体系。研究的内容从验证良好内控制度对银行绩效的促进作用开始,到发现银行组织结构、信息披露、会计审计等存在的具体缺陷,再到以操作风险、信贷风险等风险为重点,最后提出一些针对性的建议或措施。国内研究起步较晚,目前多还停留在对具体银行具体案例的分析上,而且除了少数学者在尝试设立指标进行数据分析之外,多数研究还是定性的描述,缺乏一定的说明力度,结论推广也难免有限制。国外常常采用数据模型来定量分析各要素与内控效果的相关性,突出信息披露和风险防控的重要程度。这种分析方法流程较为固定,适合推广,有借鉴价值,但是在内部控制评价方面的定性分析略显不足。

1.2.1 国外文献综述

Palfi Cristina(2009)认为银行要想在瞬息万变的金融时代中长盛不衰,就应该依据自身发展需要制定适合自己的内控制度以及风险防控政策[1]。

Angrlla Amudo,Eno L.Inanga(2009)认为要想提高企业的内部控制水平,一条简便有效的途径是在全面评价估量现有内控体系的基础上,作出合理的改动以使它更加符合企业发展方向[2]。

Annukka Jokipii(2010)运用权变理论通过实证分析得出,战略目标和内控环境是对银行内控水平影响最大的因素[3]。

Anup Kumar Saha(2010)发现商业银行信息沟通不畅且披露存在不具体而统一的问题[4]。

Huong Ngo Higgins(2012)统计银行的不良贷款案件,认为对不良贷款的监控以及监督机制的完善是内控体系的重点[5]。

Andrew Ellul,Vijay Yerramilli(2013)则是从具体银行入手,验证了内部控制对风险的抑制作用以及和风险管理的正相关性[6]。

Bjorkman M,Svensson J(2015)认为银行内信息流通的速率快慢与阻力大小关键在于银行内部职员和管理层的职责分配是否合理有效[7]。

Akwaasekyi E K,Gene G M(2015)认为银行在信用贷款中面临的风险主要是因为内部控制体系的失效和缺陷,而完善内控缺陷具有正外部性[8]。

Ahmed Tolba,Iman Seoudi,Khadiga Fahmy(2016)认为银行在办理业务时除自身的严谨外,也要关注客户的知识水平和行为态度等[9]。

国外研究是实证分析多于案例分析,得益于较为成熟的“获取数据——建立模型——定量分析”流程。国外文献对银行内部控制的方向认知,特别是把“风险管理”拿到战略层级上来较国内有一定的领先。强调职责分配在组织结构和信息沟通中的作用,但是对职员本身素质于内控环境的重要性研究还不具体。

1.2.2 国内文献综述

国内学者从内部控制存在问题出发,到内部控制体系建设,再到内部控制评价机制等取得了如下成果:

黄静如和林超鹏(2014)分析了村镇银行内控制度问题,认为在薪酬考核方面要考虑实现业绩和防控风险两个方面,同时强调了适合的IT系统对银行内控建设有积极作用[12]。

吴晓艳(2015)从实证入手分析,结合内部控制五要素,指出商业银行存在法人结构不清晰、信息沟通不畅、内部审计不到位等缺陷[13]。

张琳和孙福明(2015)通过研究上市商业银行年报,分析得出多数商业银行存在信息披露不完全或不清晰的问题,仔细归纳讨论后得出原因并给出改进措施[14]。

刘爱民(2016)另辟蹊径,从操作风险为主、内部控制更为薄弱的农村商业银行入手,探讨了几种可能显著提高操作风险防控能力的措施[15]。

杨建(2016)分析研究了商业银行内部控制与风险管理的关系。指出风险识别是核心,而风险防控能力是评价银行经营管理水平的重要标准[16]。

高小鹏(2016)认为信贷业务是农商行内部控制制度建设的重点方面,他结合具体农商案例,分析贷款损失原因,提出提高信贷业务风险控制质量的措施[17]。

赵畅(2016)全面剖析了晋商银行两个违规操作的案例,从而提出银行在运营过程中存在诸多内控缺陷,强调建立完善内部控制制度体系,应对可能产生的风险隐患的重要性[18]。

李子琦(2016)分析了国内商业银行内控风险共性问题,认为应该把内控环境、风险管理和信息沟通几个方面作为银行的内控制度建设的重点[19]。

刘兆莲(2016)以北京农村商业银行为例,论述了农村商业银行多层次内部控制体系的构建,表明内部控制评价对内部控制建设具有价值增幅作用[20]。

胡博韬(2017)同样围绕内部控制五要素来分析银行业内控问题,特别指出风险评估技术方法的落后是干扰内控体系建设的一个重要原因[21]。

刘虹(2018)从商业银行会计体系入手,认为银行会计薄弱的内部监督意识、尚不到位的审计工作是建立内部控制体系的主观障碍[22]。

绍骏峰(2018)以无锡农商行为例结合理论分析,提出银行内控制度涉及的相关要素,创造性地剖析了无锡农商行内部控制方面存在的问题,并有针对性地提出了对策与建议[23]。

龚琪(2018)指出把内部控制评价作为内部控制建设各项工作落脚点,对指导内控建设健康发展有重要意义[24]。

曹喜山(2018)从互联网金融背景下商业银行的内控问题入手,提出银行员工素质要与风险防控等级相匹配,信息不对称问题要引起重视[25]。

以上这些文献主要从具体的商业银行入手,包括城市商业银行和村镇商业银行等,研究思路主要是“发现缺陷——分析原因——提出建议”。把对风险的认识提到第一位上来是国内研究的一个重要进步,而对员工素质和银行内控文化的关注是国内研究的一大特色。值得注意的是,定量研究比重很小,可能与数据获取和筛选难度有关。

1.3 研究内容与方法

1.3.1 研究内容

本文研究共分为四个部分。

第一章是导论,主要阐述选题背景、研究意义、研究方法和框架,除此之外还介绍了国内国外的研究现状和相关成果,最后还有本文的研究方法及内容框架。

第二章主要介绍内部控制定义、目标和要素以及商业银行内部控制的特征。

第三章选取Z银行较具代表性的两个内控失效案例,从内控不同角度分析Z商业银行内部控制存在问题。

第四章是根据上述问题提出相对应建议,希望对Z银行乃至国内一般商业银行内部控制建设有所帮助。最后总结由笔者能力有限而导致研究的不足与缺陷之处,以及对未来的理想研究方向。

1.3.2 研究方法

文献研究法。查阅有关商业银行内部控制理论的论文、规范等文献资料,系统了解关于银行内控体系建设的研究现状和发展脉络,得出关于银行内控建设的要素和发展目标。

案例分析法。本文以国内一家商业银行Z银行为例,列举了两个较为典型的案例,找出具有共性的问题,综合分析各问题,给出一些切实可行的内控完善举措。其目的是使研究更有侧重点、简明且结论更具一般性。

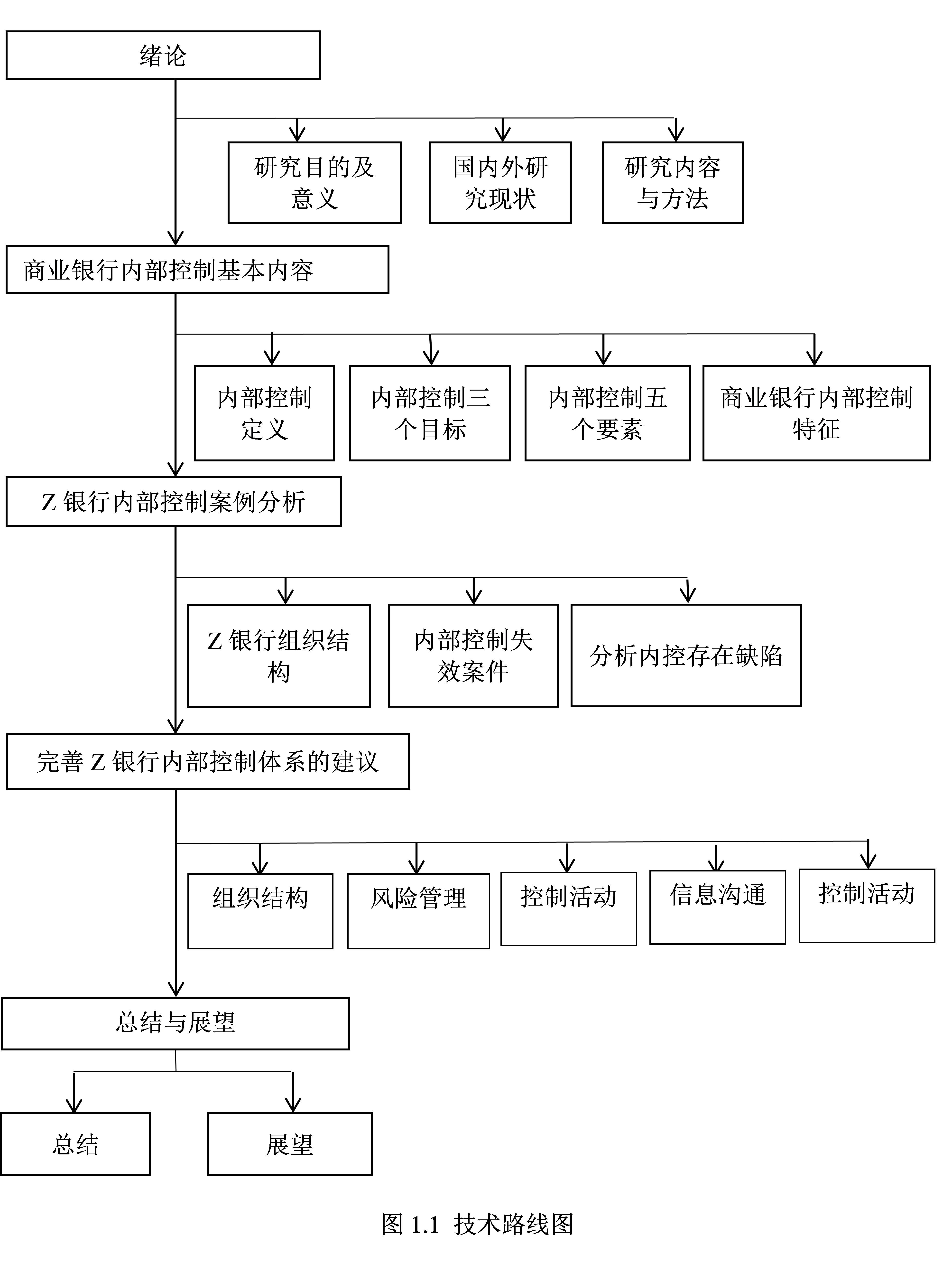

本文研究的技术路线如图1.1所示:

商业银行内部控制内容

2.1 内部控制基本内容

2.1.2 内部控制定义与目标

- 内部控制定义

1972年,美国审计准则委员会(ASB)将内部控制定义为:“内部控制是在一定的环境下,单位为了提高经营效率、充分有效地获得和使用各种资源,达到既定管理目标,而在单位内部实施的各种制约和调节的组织、计划、程序和方法[26]。”

- 内部控制三大目标

经营目标。业务目标是指业务管理的效率和有效性。它包括公司的业务绩效,盈利能力指标以及防控资源流失的目的。企业的所有业务管理活动都应围绕业务目标和内部控制进行,内嵌于企业整体经营管理之中,其目标与企业经营目标相同。

合规目标。合规的目的是指公司的内控要求应符合公司管理活动中的法律法规。包括国家法律法规和监管机构、主管当局制定的规则和条例。这些法律、法规和规则是符合市场规则、为满足监管要求或风险管理需求而制定的,有时会与经管目标相冲突。合规目标与经营目标是并列关系。