大数据时代财务管理信息化存在的问题及对策研究毕业论文

2020-04-06 13:15:22

摘 要

随着大数据时代的到来,企业随时随地能够接收到大量的信息,这对企业的财务管理信息化建设提出了更高的要求。当传统的财务管理信息化建设的维度已经不再能与现在的市场环境适配时,企业应该如何行动才能在竞争的洪流中展现自己的风采?提升企业财务管理的效率、加强企业核心竞争力必须与时俱进,将财务管理信息化建设与大数据时代紧密联系起来。大数据时代为企业财务管理带来了新的机遇,但此间存在的问题,也急需要得到解决。

财务管理信息化作为现代企业提高核心竞争力、巩固自身地位的一项有力工具,为企业的财务建设乃至企业管理提供了标杆和参照,在企业进行财务决策和信息反馈的过程中发挥了不可磨灭的作用。但目前我国企业的财务管理信息化建设的过程进步缓慢,在现金流方面、财务方面、预算方面仍存在不少问题。

本文通过分析现代企业财务管理信息化建设的现状得到企业在财务管理信息化建设过程中出现的问题,深入挖掘这些问题后发现产生这些问题的原因分为两个方面,从企业层面来说,领导人对财务管理信息化缺乏重视,企业缺乏财务和计算机技术兼备的人才;从硬件和软件水平来说,现有的硬件设施陈旧,不足以支持信息化建设,网络安全工作不到位产生了信息漏洞。从这些原因出发,笔者又找出了加强企业财务管理信息化建设的对策。

关键词:大数据时代;财务管理;财务管理信息化

ABSTRACT

With the arrival of the big data era, the enterprise can receive vast amounts of information at any time, and it makes a higher demand for financial management informationization. When the traditional financial management information construction dimension no longer fits with the current market environment, how should enterprises act to show their presence in the flood of competition? To improve the efficiency of corporate financial management and strengthen the core competitiveness of enterprises must keep pace with The Times, and tie the information construction of financial management to the era of big data. The era of big data brings new opportunities for the financial management of enterprises, but there are some problems that need to be solved.

As a powerful tool for modern enterprises to improve their core competitiveness and consolidate their position, financial management informatization has provided a benchmark and reference for the financial construction and enterprise management of enterprises, and played an indelible role in the process of financial decision-making and information feedback. But at present, the progress of financial management informationization construction of Chinese enterprises is slow, and there are still many problems in terms of cash flow, financial aspect and budget.

This paper analyzes the present situation of the modern enterprise financial management informatization construction for enterprises in the financial management problems appeared in the process of informatization construction, dig into these problems and found the reasons for these problems are divided into two aspects, from the enterprise level, the leaders are lack of attention to financial management informationization, enterprises lack of persons who both know finance and computer technology; From the level of hardware and software, the existing hardware facilities are obsolete, not enough to support the information construction, and the network security work is not in place to create the information vulnerability. From these reasons, the author finds out the countermeasures to strengthen the enterprise financial management informatization construction.

Keywords: age of big data; Financial management;Informatization of financial management

目录

第1章 绪论 1

1.1 研究目的与意义 1

1.1.1 选题目的 1

1.1.2 研究意义 1

1.2 国内外研究现状综述 2

1.2.1 国外研究现状 2

1.2.2 国内研究现状 2

1.3 研究内容与研究方法 3

1.3.1 研究内容 3

1.3.2 研究方法 4

第2章 大数据时代财务管理信息化的相关概念及理论基础 5

2.1 大数据及财务管理信息化的概念界定 5

2.1.1 大数据的概念 5

2.1.2 财务管理信息化的概念界定 5

2.2 大数据时代财务管理信息化的特征及作用 6

2.2.1 大数据时代财务管理信息化的特征 6

2.2.2 大数据时代财务管理信息化的作用 6

2.3 大数据时代财务管理信息化的内容 7

2.4 财务管理信息化的基础理论 8

2.4.1 企业信息化 8

2.4.2 财务集中管理 8

2.4.3 全面预算管理 9

2.4.4 资金集中管理 9

2.4.5 商业智能(BI) 9

第3章 大数据时代财务管理信息化建设的主要问题和成因及解决的对策 10

3.1 大数据时代财务管理信息化建设的主要问题 10

3.2 形成原因 10

3.3 加强财务管理信息化建设的对策 11

第4章 中信集团财务管理信息化建设案例分析 13

4.1 中信集团简介 13

4.2 中信集团财务管理信息化的现状 13

4.3 中信集团财务管理信息化建设存在的问题 14

4.4 加强中信集团财务管理信息化的对策 15

第5章 研究结论与研究展望 17

5.1 研究结论 17

5.2 研究展望 17

参考文献 18

致谢 20

绪论

研究目的与意义

选题目的

在当今大数据时代的风潮下,现代企业管理的核心之一的企业财务管理已经呈现出了信息高效化的发展趋势,所以当务之急是要推进企业财务信息化建设的进程。诚然,大数据时代是财务信息化进程的有效助力,拓展了信息来源的渠道,精简了信息传输的过程,但与此同时,财务管理信息化建设是否跟得上大数据的脚步,财务管理信息化建设是否存在缺陷,也值得研究人员上下求索。企业必须不断加深认识并改进不足,着重贯彻落实大数据时代下企业财务信息化建设的历程,发现一个问题,就要解决一个问题,能进一步提高财务信息使用效率,全面而完善的构建企业财务信息平台。

对现代财务信息化的对策研究将提升企业的发展空间,也在一定程度上降低了企业自身监管和政府监管的难度。如何充分利用大数据时代的技术和思维方式去推动企业财务管理信息化建设,预防财务风险,提高财务资金的利用效率,将为企业可持续发展提供非常重要的决策数据支持。

研究意义

财务管理是公司管理的一项重要内容,拥有一套系统完善、财务高效的财务信息化建设是企业在市场竞争中的决胜力量,通过对企业财务管理信息化建设的研究,能够更加有效地帮助企业进行财务管理和科学决策,规范企业在信息市场的行为准则。在发展过程中,企业不能仅仅重视利益,轻视对本企业财务管理的信息化建设,忽视大数据对财务信息的影响。需要了解的是,企业财务管理信息化建设是企业长远发展、持续获利的根本保障。所以,通过对大数据时代企业财务信息化建设过程中的问题的探究,可以有效而全面地了解企业在财务管理信息化方面的弊端,保障企业可持续发展,寻求对策,提升财务信息的质量,帮助财务人员减轻压力同时让企业的决策过程更快更高效。

同时,大数据时代下衍生的财务管理信息化的内容,可以作为财务管理信息化的一个理论充实的部分,可以给专家学者提供最新的研究思路。在进一步了解大数据时代下财务管理信息化的建设历程之后,结合一些案例进行研究分析、探索成因、寻求对策,也能在一定程度上为之后的研究学者提供一些参考,为财务管理理论与信息化资源的整合提供一个新的思路。

国内外研究现状综述

国外研究现状

有研究表明,在二十世纪九十年代甚至更早以前,西方学者就对企业信息化进行了研究,财务信息化作为企业信息化的一部分也得到了逐步的完善。1963年梅伟忠夫首次提出了“信息化”这一概念,形成了信息化的早期蓝图。信息化是一个集成的概念,具有较明显的层次性。从理论成果的多寡来看,海外的研究人员的研究成果较之国内更为丰富。企业信息化的持续发展,从二十世纪九十年代提出的MRP(库存计划于物料信息)到在此基础上增加管理会计的MRPII再到外部与内部集成的ERP。在这期间,专家学者们也结合相关理论相继提出了会计信息化和会计电算化的概念,最终衍生出了财务信息化。有了相关理论和信息技术的支持,财务信息化的研究进程被很大程度地推进了。

从时间上看,西方学者的研究早于国内学者,也获得了大量有价值的研究成果。在MRP和MRPII应用了一段时间后,美国的Gartner Group公司在1990年提出了全新的ERP的概念,是MRP的下一代升级,加入了业务流程管理、存货管理等内容。它跳出了企业层面的界限,从企业外部、供应链的范围去优化企业的资源,现代的企业ERP是基于网络新经济时代的产物。从20世纪末开始,专家学者针对财务信息化的研究一时论著颇丰,逐渐形成了现代财务信息化的理论框架。 2002年,奥朗德发表《会计信息技术和业务解决方案》一文中提出财务信息化是指信息化的手段适用于企业对业务流程进行重新整合来提高企业运营效率。

尽管财务信息化发展迅速,从上个世纪以来,国外学者们针对财务信息化的研究多是结合企业管理等交叉领域的内容,没有成体系的研究内容和研究思路。财务信息化的理念诞生于企业信息化,又被会计信息化等一系列名词概念的充实,它作为企业管理的核心内容,对企业决策的影响至关重要。近几年来,随着决策支持系统DSS、商业智能系统等先进信息化手段的出现,财务管理信息化建设的发展也得到了进一步的推进,财务信息化的地位也在企业和企业高层管理人员的心中日渐升级。

在国外的成体系的研究当中,学术界对于财务管理信息化的研究成果和研究的主体方向主要集中在三个方面:第一、构建智能化财务管理平台的发展方向;第二、财务管理信息化的集成式发展,对信息采集、数据加工和信息传输的进一步挖掘;第三,由点到面、由局部到整体的资源拓展。我们可以看到,国外研究人员在财务管理信息化方面的研究领先于我们国内,整体研究水平比我们高出许多。

国内研究现状

我国企业财务管理信息化的研究起步较西方晚一些,至今只有二十几年的历史。在许多理论和相关实务方面的发展状况都是不可比拟的,在发展过程中,财务信息化建设与会计电算化在界限划分上存在许多模糊不清的地方。

“财务管理信息化”一词最早出现是在2000年第20期《中国经贸导刊》上,由刘德恒、冯春、谭剑等人发表的《加强企业财务管理,推进企业财务管理信息化建设》一文中。2001年,国家经贸委企业改革司在《经济问题探讨》等杂志上发表文章,声明了我国企业在财务管理信息化建设的过程中出现了一系列问题,例如财务软件过于落后、财务制度不够健全、外部环境不够友好等。这才使专家学者意识到国内财务管理信息化问题的严重性和研究领域的空白。2009年,卢闯、李丹在《财务管理信息化》一书中提到,国内的财务信息化发展大致分为三个阶段,第一阶段是以财会软件为基础,实现企业会计核算;第二阶段是在以MRPII、ERP等管理系统的软件为基础,实现业务流程一体化;第三阶段是以全面预算管理、成本管理、、内部控制和资金集中管理软件等为代表的财务信息化[1]。2015年王海林、续慧泓所著的《财务管理信息化》一书中,肯定了信息技术对财务管理信息化的影响,一是信息时代使企业面临的环境发生了变化,二是信息技术成为了企业拓展财务管理的一种手段[2]。

而1999年8月由用友集团公司首次提出网络财务这一概念,也为专家学者带来了新的突破性的思路。理论界从研究角度出发网络财务是互联网环境下实施财务决策、分析、核算和监督。网络财务为企业和高层提供了一种基于互联网模式下的全新的财务管理手段,在信息化的浪潮中,引发了专家学者们讨论与思考。

对于现如今的国内学者而言,研究水平落后的现状不可避免,但研究方向和研究高度并不落后于国外学者[3]。例如,在研究方向上,国内财务管理信息化的研究主要集中于这三个方面:第一,共享化和协同化的财务信息化模式;第二,各个类型和规模的企业中财务管理信息化建设的实现模式;第三,利用财务管理信息化的手段解决并优化传统财务管理问题。财务管理信息化在国内的企业的实际应用状况不一而足,总体的规模庞大,但可以进行研究利用的案例比较少,亟待专家学者的研究成果充实。

研究内容与研究方法

研究内容

第一章绪论部分主要是翻阅大量书籍文献资料,了解了财务管理信息化的发展历程,根据大量资料的提炼总结归纳了得出了本篇论文所需要的一些研究理论。第二章主要是通过一些学者对财务信息化的研究对财务信息化的概念做一个明晰界定,然后了解了概念和理论并参考一些前沿文章找出大数据时代下财务信息化的特征和作用[4]。最后对大数据时代财务信息化存在的问题进行一个较为系统的总结,对产生的问题挖掘原因,寻求解决对策。第四章基于一个中信集团企业的案例,分析找出中信集团在财务管理信息化建设中存在的问题,结合前文,对其存在的问题进行分析并找出解决方案。

研究方法

(1)文献综述法

本文的绪论部分和第二章的理论基础运用了文献综述法。通再查阅过大量资料文献后,对本文研究的中心——财务管理信息化有了一个基本的认知,并且熟悉了与此相关的一些基础理论,在理论的支持下可以为本篇文章开一个好头。

(2)案例分析法

本文第五章中信集团的财务管理信息化建设现状分析运用了案例分析法,通过与目前市场现状的对比分析,从而找出差异特征及驱动原因,并结合相关理论找出加强财务管理信息化建设的对策。

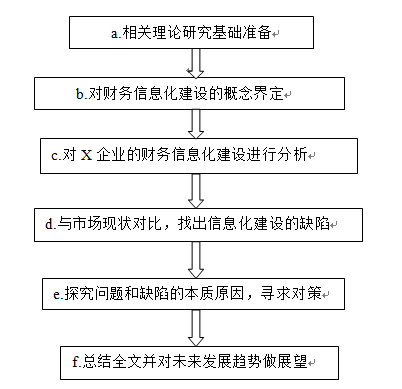

本文的技术路线见图1.1。

图1.1 技术路线图

大数据时代财务管理信息化的相关概念及理论基础

大数据及财务管理信息化的概念界定

大数据的概念

“大数据”一词最早是由维克托·迈尔-舍恩伯格及肯尼斯·库克耶在2008年所著的《大数据时代》一书中提出的,大数据是指在一定时间范围内用常规软件工具进行捕捉、管理和处理的数据集合,是需要新处理模式才能具有更强的决策力、洞察发现力和流程优化能力的海量、高增长率和多样化的信息资产[5]。具有5V特点:Volume(大量)、Velocity(高速)、Variety(多样)、Value(低价值密度)、Veracity(真实性)。

财务管理信息化的概念界定

(1)企业管理信息化

企业管理信息化是指在信息化的背景下,以企业现代管理理论为依托,以信息技术为平台,整合企业战略管理、市场营销、生产管理、财务管理、企业文化管理流程,以提高企业核心竞争力,最终实现企业生存、发展和不断扩大的过程[6]。

(2)会计电算化

会计电算化,简而言之,就是指用计算机设备代替手工实现会计工作的过程,是会计史上的一个里程碑,它极大地解放了会计人员的双手,提高了工作效率,但存在了一定的局限性,特别是忽略了企业的财务信息以及管理职能。

(3)会计信息化

会计信息化是从会计电算化和会计信息系统概念的基础上衍生出来的,会计电算化是会计信息化的基础。会计信息化是为了解决电算化在决策和管理方面的薄弱之处,利用现代信息技术(计算机、网络和通讯等),对传统会计模式进行重构,它在在原有基础上加入了决策的作用、管理的功能,提高了企业的会计信息在优化资源配置中的有用性,提高了会计信息的使用效率。

(4)财务管理信息化