财务绩效指标研究外文翻译资料

2022-11-25 15:02:33

英语原文共 4 页,剩余内容已隐藏,支付完成后下载完整资料

财务绩效指标研究

摘要:修正的经济增加值(REVA)提供了衡量股东价值创造的经营提出一个分析框架下。经济增加值(EVA)在与股东价值创造的关系相当不错,但是REVA是评估是否一个公司的经营业绩是足够为他们的资金从风险企业的融资理论上测量补偿的角度。在这篇文章中,对EVA回报率和综合统计分析来估计它们的相关性及其预测的股东价值创造能力。EVA在这方面显著优于REVA。此外,已实现收益为92年期间的前25,REVA公司均高于实现返回前25的EVA公司。

在20世纪80年代,股东积极主义达到前所未有的水平,导致企业的股东价值最大化的压力加大。比如《时代》杂志总结了这种行动主义作是'愤怒的投资者要求高管薪酬应挂钩公司业绩结束了贪婪的十年'(1996 年·斯摩罗维)。其基本思想是,如果管理人员提供报酬契约与股东财富的变化紧密联系,他们的动机将更好地对齐与股东比其他类型的合同情况。在设计此类合同,然而,一个重要问题是股东性能设计合同中使用的措施。

判断公司业绩的明显度量是本身的股票价格。但是股票价格,可能不是有效的订约参数,因为它由许多因素无法控制的公司的高管。此外,在接下来的组织的行列中,基于股票的补偿作为对齐管理利益与股东利益的一种手段的效率低下的问题变得更加明显因为较低级别的管理人员对股票价格比首席执行官甚至更少的影响。栓对股票价格的管理者薪酬可施加过大的风险,对管理人员和可能有损于这种补偿提供鼓励管理人员股东财富最大化的能力。

使用在管理者的薪酬,一方面,任何财务业绩度量值必须是高度相关,与股东财富的变化,另一方面,不应所有的随机性和'噪音'所固有的一家公司的股票价格。这种二分法是良好业绩计量必须解决基本的紧张状态。旨在解决这种紧张的业绩计量的最近的一个例子是经济增加值(EVA)。这项措施,提出了由斯特恩斯图尔特管理服务,创造性地将该公司的会计数据链接到其股票的市场表现(斯图尔特 1991)。

在研究之前股东财富与业绩计量的相关性,其中一个必须首先定义的适当的方式来衡量股东财富的变化。我们认为,股东也担心他们赚取任何时期的超常收益——那就是,返回他们赚取超过他们预期为商号在一个给定的系统风险类内赢得。当这种回报是积极的时股东有多个覆盖他们的提供他们的资本风险调整的机会成本。相反,当这个回报率为负时,他们有被不足补偿风险'。鉴于这种关系,良好的财务业绩度量值应关系密切的超额收益。

在本文中,我们目前能力的EVA来预测超额收益和EVA和超额收益率的同期相关性的实证分析。此外,我们定义新的业绩度量指标,EVA,细化并检查其统计特性。这个新的业绩计量,精制经济增加值 (REVA),补充EVA,因为它是可以使用的与 EVA,会同选择受制于在使用性能度量的组织水平的措施。我们认为,REVA 是性能最高的管理,更好地衡量虽然 EVA 可能有用处于较低水平。我们的实证检验是广泛的和我们还专注于 EVA 和 REVA 预测能力的非参数检验。

尽管许多公司为这两个资源分配和补偿目的使用 EVA,几乎没有在已发表的文献中报道的研究提供有关的统计关系的信息 EVA 分享股东价值。这篇文章的目标之一是要填补这一空白。此外,很多有待了解替代和补充到 EVA,特别是组织各级管理人员。虽然我们在这方面的努力绝不是详尽无遗的我们希望 REVA 概论是有用的第一步。

适当的业绩计量仪表管理策略如何影响股东价值投资资本风险调整回报率来衡量。适当的业绩衡量一个给定的策略的成效进行评估必须因此,纳入要求投入资本的回报率,准确地测量量的资本公司,采用和高度与其风险调整率返回所股东赚取。在本节中,我们正式确定如何投入的资本和应计量要求,资本回报率,以及何谓适当风险调整回报股东。

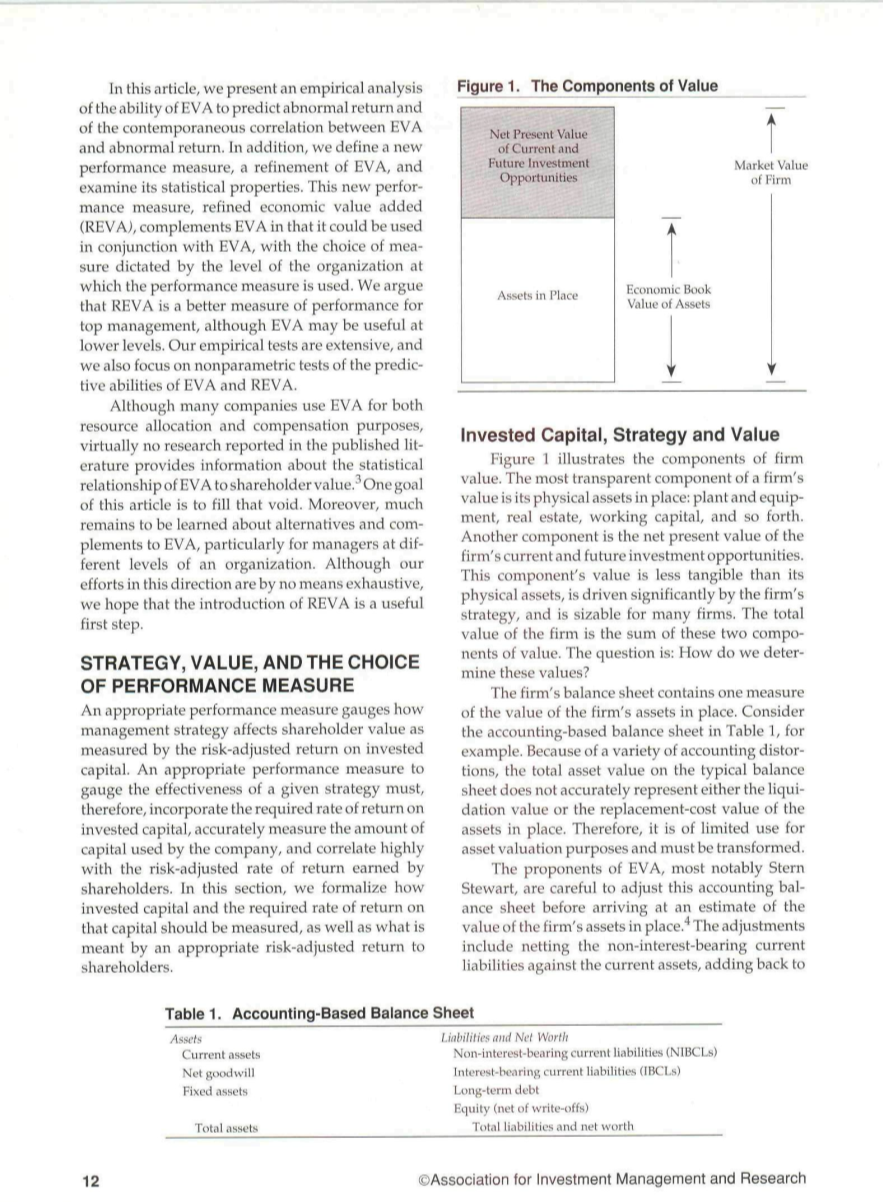

图 1 说明了公司价值的组件。最透明的组件的一个公司的价值是其在地方的有形资产︰工厂和设备、房地产、周转资金,等等。另一个组件是净现值的公司的当前和未来的投资机会。此组件的值比其有形资产不太明确,由该公司的策略驱动的显著,许多公司相当大。该公司的总价值是值的这两个组件的总和。问题是:我们如何确定这些值?

该公司的资产负债表包含在地方公司的资产的价值衡量的一个指标。例如考虑基于会计信息在表 1 中,资产负债表。由于不同的会计失真,典型的资产负债表上的总资产值不准确地代表清算价值或到位资产的重置成本价值。因此,它限制资产评估目的的使用,必须转换。

EVA的拥护者,尤其是S.斯图尔特,都小心地到达公司的资产价值在地方估计调整此会计资产负债表。调整包括网针对当前资产非计息负债、添加回股本总额商誉、重组和其他核销,资本价值的研发(和可能的广告),后进先出储备等等。债务余额增加了资本价值的经营租赁付款额。目标是产生调整后的资产负债表比天生保守,历史成本基于资产负债表一般公认会计原则的指导下更准确地反映在地方资产的经济价值。

经过这些调整,典型的公司的“经济价值”资产负债表将看起来像它在表2。虽然这一经济账面价值资产负债表更准确地反映企业的会计资产的价值,但它仍然不确定公司的总价值,包括未来的机会价值。

该公司的总价值和个组成部分的总和,在图1中也相当于市场价值的股票加市值的债务。因此,企业的市场价值与资产的账面价值之间的差异,体现了企业当前和未来的投资机会价值的评估价值。这种差异可以被认为是一个评估公司的竞争战略和人力资源的部署的价值。如果我们将该公司的资产负债表在市场价值方面,我们有一个资产负债表如表3。

资产的市场价值可以高于或低于资产的账面价值。特别是,如果公司执行在市场看来,或者如果它不具备必要的实施一个很好的策略,成功的人力资源的扶贫战略,市场将降低公司的资产价值,或许下面的资产在经济账面价值。

一个良好的财务绩效指标应该问企业如何获得经营利润,给予的资金投入生产这些利润。这个想法是,该公司的金融家自由清算他们在公司的投资和投资资本的地方解放。因此,融资者必须至少获得他们在投资资本上的机会成本。这种情况意味着,资本成本必须减去营业利润来衡量公司的财务表现,因此EVA是对税后净营业利润(NOPAT)和减去资产的账面价值在地方经济的资本费用。资产的经济账面价值是由其融资者向公司提供的资本的度量。但这一数额是否真正代表了用来产生经营利润的资本?

我们相信这个问题的答案是否定的。在任何时期的开始,作为一个集团的融资者可以出售整个公司的市场价值。然后他们可以投资收益资产相同的风险企业获得预期收益等于公司的加权平均资本成本(WACC)。不清算他们持有的公司,这些金融家放弃这个机会获得加权平均资本成本对期初该公司的市场价值。

为公司创造一个真正的“经营”盈余,其在一个给定的时间内,其经营利润在期限结束时必须超过一个资本的费用,是根据总市值的资本使用在开始的时期,而不是简单的经济账面价值的资产。公司的资本承诺是由公司的总市值来表示,而不是简单的资产的账面价值。这一“投资”在任何特定时期内的企业构成了该公司已经用来生产利润的资本。这种观点促使我们发展的REVA在下一节。

衡量股东财富创造关注该公司的股价表现,寻求确定股东增加多少财富从一个时期到下一个基于收到的股息和公司的股票价格的升值。从本质上讲,这种交易绩效指标评估一个投资者会做如果他或她已经购买了该公司的每股股票的开始时期,最后把它卖了。这种类型的衡量股东财富创造的被称为交易性能的措施。相比之下,性能等措施EVA关注公司的经营业绩从它的角度来看金融家。

目前业绩的经营措施,专注于在一个特定时期的公司的业绩,一个交易为基础的衡量性能捕捉到修订的市场的信念,企业的整个未来的经营业绩。如果股票市场是有效的,我们研究了一个足够长的时间,这些措施将收敛。我们通常在较短的视野评估性能,但是:一年,一季度,或一个月。因此,任何经营措施的性能会有所不同的交易为基础的措施的性能。显然,我们不希望用一种基于交易的方法来补偿我们的管理者,特别是那些处于低水平的组织,其决策对股票价格的影响较小。然而,我们需要一个衡量业绩的衡量指标,是股东财富创造的晴雨表,我们可以判断任何经营业绩指标的效率。

股东可以通过两种方式获得的投资回报;通过股息和资本收益。在任何一段时间,股东t可以指定为换取公司j

许多因素影响R,最值得注意的是,投资的风险,利率的资本市场,公司的管理人员的专业知识。资本资产定价模型(CAPM)抓住了前两个因素通过指定预期的股票投资回报率

CAPM模型从而有助于确定异常收益公司在t时间赢得了J

我们把它称之为返回alpha;,并计算它

因此,alpha;,衡量实际的股东回报超过预期的回报,在一段时间内,鉴于该公司的系统风险。在这个意义上,回报是不正常的。因此,我们建议,在任何特定的时期,股东财富创造的适当措施。因此,替代经营业绩的措施,将判断其与这种异常回报的相关性。

这对性能测量确实是一个很大的障碍。人们不会认为大量的公司取得积极异常返回许多时间。事实上,因为一个公司的一系列积极的阿尔法是继续生产过剩的股东回报风险调整后的预期收益,该公司一直“超过市场预期”。公司执行这是真正特殊的,相当罕见。那么,问题是:操作的性能高度与此相关衡量股东财富创造的?

经营业绩的衡量应该很明显地捕捉到一个给定的公司如何在经营收入方面表现得很好。净营业利润税后单独,但是,是不是一个适当的措施,因为它既不捕获多少资金用于产生一个给定的收入水平,也不占所需的投资回报率。因此,一个适当的绩效指标是一个包括税后净营业收入,资本投入的数额,以及资本收益率的要求。

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[29918],资料为PDF文档或Word文档,PDF文档可免费转换为Word