《战略和组织结构对作业成本核算采纳和实施的影响》外文翻译资料

2022-11-16 15:03:39

英语原文共 18 页,剩余内容已隐藏,支付完成后下载完整资料

《战略和组织结构对作业成本核算采纳和实施的影响》

MAURICE GOSSELIN

Universitersquo;LavaE

摘要:本次研究探讨的是战略和组织结构的影响——基于活动管理的一般形式来确定实施方法。解释这一决定采用和实施,由在组织中的战略和创新的理论得出。采用的调查方法有问卷调查和收集数据。数据主要来源于加拿大的制造业战略情况与经营策略以及业务单位样本。问卷收集的数据为事业部过去两年采用的战略和组织。结果表明,战略影响的程度取决于事业部的战略方法。正如预期的那样,垂直分化的组织形式与采用作业成本法能得到的结果有着实际的联系。这项研究提供了一些显而易见的悖论,尽管是给美国广播公司带来了理论上的利益,但是美国广播公司的材料数量与实际并不相符,所以很少有公司采用它。它表明,基于活动成本的一系列决定是管理者在一些创新过程中能有机会来修正自己的初始选择的。这也表明了组织、采用和实施作业成本法的是官僚。Elsevier科学有限公司对活动保留权利。

近年来,学术界和管理界运用它吗?十年前,卡普兰(1986)会计师已经提出了对管理-利益的作业成本法(ABC)的建议性的四大解释。有史以来,调查显示,以计算机为基础的扩散模型在美国广播公司运用率还不是十分高,1991年国家会计协会会计研究所强调财务和管理的事实,1993年尼克尔森对其进行了改进。本文提供了额外的说明,有证据表明,一些公司有条件通过检查可以开始实施AEK,但最后决定停止AEK的实施。这本质上是作业成本法的悖论。这篇文章是少数的AEK的悖论:如果AEK已经证明在作业成本法下能够得到好处,为什么越来越多的公司不去运用。在这篇文章中,美国广播公司被认为是一个活动管理水平(上午)。被分为三大类:活动分析、活动成本分析和作业成本分析。这三个层次的范围从简单的活动分析SIS无成本跟踪完整的作业成本法的报告,本文所描述的方法。创新的会计系统是影响组织管理的创新倾向和他们的能力,实施创新战略影响,组织需要管理会计创新。本文的其余部分组织如下。下一节由一个不同的方法来描述。第二部分包括战略、组织结构及其对成本管理制度创新的影响。此后,在这项研究中使用的调查方法的描述和收集的数据分析。最后一节包含了本篇文章的贡献和局限性的讨论。

活动管理:多层次创新

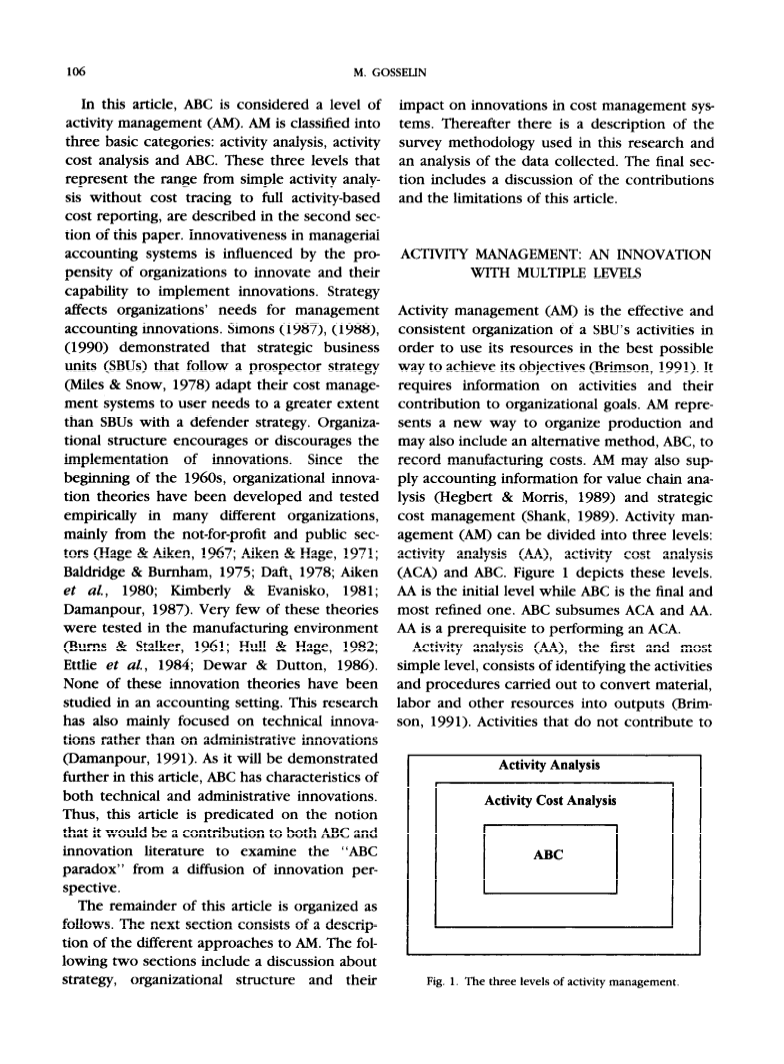

活动管理是有效和一致的,为了一个SBU的组织活动以最好的方式使用它的资源来实现目标(1991)。它需要对活动及其对组织目标的贡献的信息。AM代表了一种新的方法来组织生产,也可以包括一种替代方法,作业成本法,来记录生产成本。AM也可以为价值链分析(海格波特·莫里斯提供的会计信息,1989)与战略成本管理(1989)。活动管理(AM)可以分为三个层次:活动分析(AA)、作业成本分析(ACA)和ABC。ABC包括ACA和aa.aa的前提条件是执行ACA。活动分析(AA),第一和最简单的水平,包括确定活动的程序

进行转换材料,劳动力和其他资源投入产出,不为这些输出值贡献的活动可以被删除、替换或减少。不需要成本分析,不必导致一个新的开销分配方法。这是典型的先决条件,安装一个ABC系统的过程。作业成本法(ACA)是在是过程中一个新的水平。作业成本法(ACA)包含了AA,但增加了解释活动的成本结构决定的过程。许多作者把这个水平作为成本动因分析。ACA使管理当局能够识别每个活动的成本,使其变化的因素。ACA可能没有实施产品成本计算系统分配间接成本对这些驱动因素的基础上完成的。南尼等。建议许多公司没有实施作业成本制度,因为在成本动因分析中发现了大部分的好处,而组织更愿意采取行动减少司机的影响,而不是用它们来分配间接费用。成本动因分析使企业能够优先考虑他们想要的变化。基于活动的成本核算(ABC)使管理更准确衡量产品和服务的成本。在俩个不同的水平上,成本对产品和服务的跟踪成本。首先,成本成本被确定与均匀的活动为基础的成本池。其次,汇集成本应用产品使用的活动消耗的措施。ABC需要ACA和AA级完成。

图1:AA、ACA、ABC关系图

在这项研究中,被认为是一个多层次的创新。扎特曼,邓肯,和赫尔比(1973)把创新定义为一个想法或行为,是新的组织通过采用。创新过程通常被描述为包括四个特异阶段:收养,准备,实施和常规化。采用创新过程的第一阶段。在这个阶段中,需要改变的是公认的,该组织作出决定采取或拒绝的创新。这个阶段的特点是一个高层次的不确定性,创新的回报。一些环境因素可能会影响本组织的决定采取创新。

企业战略与创新扩散过程

战略在创新过程中起着关键的作用。创新的必要性是由一个SBU策略型驱动。Miles和Snow(1978)、(1994)确定了四个战略类型的组织根据他们的速度,改变自己的产品和市场:淘金者,维护者,分析仪和反应堆。这些类型之间的基本区别是在组织领域的变化率。淘金者的特征是他们的活力在寻求市场机会,他们的能力,开发和生产新产品以满足客户的需求,在大量的研究和开发相关的金融资源投入,并增强团队合作。后卫有一个策略,是淘金者的极性相反。防御者在一个狭窄的产品市场域中运作,其特点是生产量大,产品多样性低。后卫在价格、质量和客户服务方面的竞争非常激烈。他们从事的很少或没有产品/市场开发和经营的压力。分析仪站这两类之间,两探矿者和捍卫者的共享特性。反应堆不遵循一个有意识的战略。他们被视为一种不正常的组织类型。Miles和Snow类型的前提是,勘探者,捍卫者和分析仪的策略,如果实施得当,可以产生有效的绩效研究。决定采用调幅的方法依赖于感知,SBU需要在活动及其相关的成本和在产品成本和产品盈利能力的影响,更好的信息。淘金者与创新,不断试验的组织。淘金者是组织,更不可预测的和不确定的环境下比组织面临的防守策略(斯洛克姆,1985)。勘探者的结构,使他们促进和协调协调繁杂的操作。因此,通过创新将是淘金者比后卫更容易。淘金者的信息需求覆盖比后卫由于其产品的市场机会,追求更大范围。

组织结构与创新扩散过程

组织结构成功地采用和实施一个创新的影响一个组织的能力(Damanpour,1991)。在过去的二十年中,已经有相当大的努力,在商业文学,在获得一个更好地了解在过去的年中的组织创新的扩散过程。组织创新理论应运而生,以烧伤和潜行者发达的机械/有机连续体(1961)。在这一节中,双核心模型和二元模型与AM方法的采用和实施过程。这2个理论主要依赖于创新本质的区别,在扩散过程中的阶段。Damanpour(1991)发现这些模型的支持。

AA和ACA是ABC的起始阶段。组织采用ABC必须通过这两级收集的实现所必需的信息。霍恩(1990),南尼等人。(1992)尼斯和米切尔(1991)和麦迪逊和功率(1993)指出,许多组织采用ABC终止过程实施前。有机组织,采用ABC可能会更倾向于限制创新过程中对AA或ACA水平。采用作业成本法的机械性组织更倾向于追求作业成本法。

研究设计

在这项研究中,一个邮件调查,收集信息的采用和实施的创新,在成本管理系统,战略姿态和组织结构。邮件调查被选中,因为它使研究人员在一个相对较低的成本,一个大的随机抽样的人口调查。与面试不同的是,邮件调查的重点是事实而不是个人意见,这也对一个即时反应的压力较小,并且为被调查者提供了一个匿名的感觉。两个潜在问题必须预期当使用邮件调查收集数据:偏低响应率和无反应。为了确保响应速度要足够高,以总体设计方法(Dillman,1978)。这种方法已被证明是非常有效的提供更高的响应率和收集质量数据。具体分析进行评估无反应偏差。

人口调查问卷:在这项研究中采用的问卷包括八页,包括前和后盖。问卷预测试,以确保适当的问题,消除歧义。位于魁北克省的所有组织收到了一个法文和英文版的问卷。

措施:三分类变量进行分类单元测试的三个假设:第一,组织被分为两组,根据他们是否有采取我的方法。这一变量的命名是用户编码阿马多。1值在采用任何是水平和价值0的组织没有采用AM方式组织。二变量被称为ABCADO,ABC采用。采用调幅的方法组织被分为两组。第一组包括那些采用ABC和第二组采用AA或ACA。第三个变量被ABCIM,ABC的实施者。已通过美国广播公司的组织又分为2组。第一组包括所有组织实施ABC和第二组那些实施AA或ACA或未实施ABC。ABCIM是SBU实施ABC等于1集,和其他0。

结论

本研究试图提供一些洞察“美国作业成本法”。尽管学者和管理会计师证明ABC在过去的十年中极大的兴趣,调查表明,ABC的扩散过程并不强烈。它是管理会计研究人员分析,可能管理层决定采用和实施活动的管理方法ABC等因素的作用。

研究结果表明,采用和实施的一种方法取决于几个上下文因素。战略的类型,一个组织的选择,在活动管理领域建立了创新的需要。一个组织的组织结构能力实现创新。有机的组织更可能实施AA和ACA而机械组织可能在ABC的实施是比较成功的。组织结构和机械的和有机的连续已实施在管理会计文献主要通过集中使用水平(戈登amp;纳拉亚南,1984;Chenhall和Morris,1986;古尔amp;嘉,1994)。在这项研究中,组织结构,集中,形式化和分化的三个组成部分,被认定。

结果表明,战略先行与经理人决定采取是方法相关。由于淘金者是创新的组织,他们往往采取创新会计以及运行管理。本研究的结果也表明,组织结构对AM方法的选型的重要作用。研究发现,具有较高水平的垂直分异的组织往往采用较低水平的垂直分异的组织。因此,机械组织倾向于采用ABC是一个更正式的和更多的管理创新比AA和ACA。这些结果是一致的双核模型。

这项研究还丰富了文献,已被限制在“成功的故事,在作业成本法”。美国作业成本法的研究主要集中在解释为什么和组织应如何采取和实施作业成本法。这项研究提供了一些解释的背景因素,影响扩散的管理会计创新,如美国广播公司。这项研究也有助于创新文学。而创新扩散的文学主要集中在技术创新、不以营利为目的的设置,本研究探讨了扩散过程的一个创新,活动管理,将从技术和管理创新的特点。此外,收集的数据仅在制造组织。在制造环境下,研究了创新扩散过程的研究。

正如任何研究,这项研究提出了更多的问题比它的回答。在过去的十年中,管理会计已经表现出了极大的兴趣,在管理会计的创新。这种创新的扩散过程是远远超过大多数院士和从业者的预期。这篇文章是对语境因素对采纳和实施是一个探索性的研究方法的影响。在今天的组织中,管理会计创新的扩散是一个研究计划的第一部分。在未来的几年里,我们可以设想,我们可以更好地了解管理会计在组织内传播的创新。

剩余内容已隐藏,支付完成后下载完整资料

资料编号:[30021],资料为PDF文档或Word文档,PDF文档可免费转换为Word