基于EVA的中国上市央企绩效评价外文翻译资料

2022-11-16 15:00:06

英语原文共 7 页,剩余内容已隐藏,支付完成后下载完整资料

基于EVA的中国上市央企绩效评价

Si Zhang, Jianwei Deng, Wei Du

School of Management, Guangdong University of Technology, Guangzhou, China

摘要:自中国加入世贸组织以来,企业,尤其是央企,积极参与国际竞争。评估经营绩效和资产利用率已成为首要任务。为了给投资者提供新的投资理念,本文将介绍基于EVA的绩效评价结果。

关键字:EVA;绩效评估;中央企业;国资委

1、中央企业绩效评价的发展历程

中央企业的绩效评价经历了以下过程:

1.1在改革开放之前

从1949年到1978年,这一时期是计划经济时期。此时期公司没有管理的权利。业绩评价是由行政指令完成以及企业的领导人把过去一个期间的结果与现在对比的结果。这种方法有一个弱点。它只关心产量,质量和投资。导致低效的操作,缺乏技术创新。

1.2 在改革开放之后

改革开放后,最先运用的评价方法是运用指数基金,基于一个产生于计划经济下的合同系统来计算成本和利润。

1992年,国家发改委、国家统计局和其他组织提出6个指标来评价经营绩效,包括销售速度,利用资金、利润成本的比例等等。这一系统主要是从设计师的角度来设计了指数,强调质量、财务风险和盈利能力。

1999年,财政部发布了“国有资产绩效评价规范”通过8个基本指标和16个修订指标以及有三个级别的对企业资本形成效率、管理能力、偿债能力和发展能力的评价。这一时期系统主要使用原始的财务指标和非财务指标。

自2004年以来,该系统对年度考核和期末考核的整合已经完全实现。

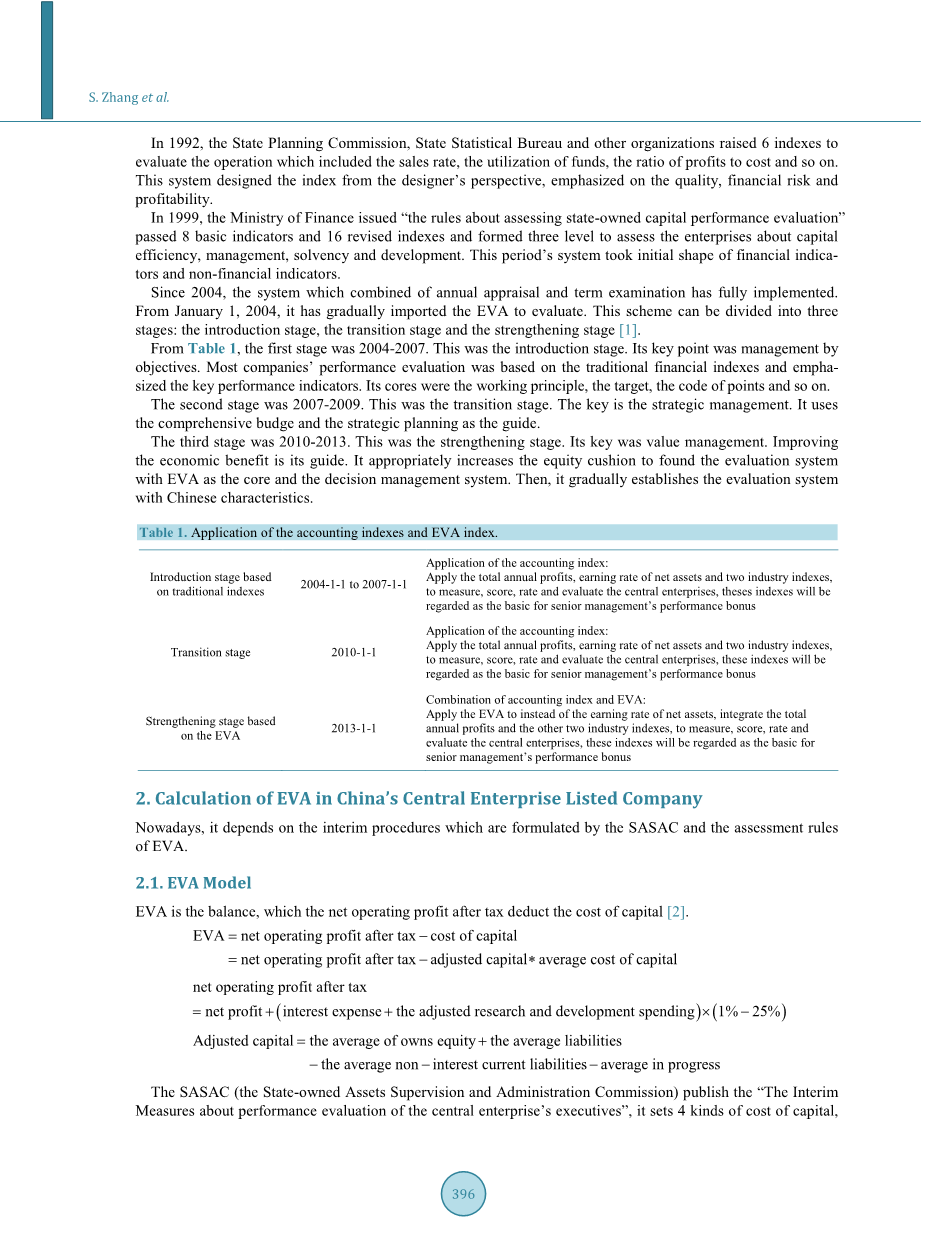

从2004年1月1日起,逐步开始使用EVA评价方法。这个方案可以分为三个阶段:引入阶段、过渡阶段和强化阶段。

表1展示的是三个阶段。第一阶段,主要是2004 - 2007年三年。这是引入阶段。它的关键是目标管理。大多数公司的绩效评估是基于传统财务指标同时强调了关键绩效指标。其核心的工作原则为要点,目标等等。

第二阶段是2007—2009。这是过渡阶段。是战略管理的关键。它使用全面预算和战略规划作为指导。

第三阶段是2010 - 2013。这是加强阶段。其关键是价值管理。提高经济效益是它的指导。适当增加股本缓冲可以建立以EVA为核心的评价体系和决策管理系统。然后,逐步建立具有中国特色的评价体系。

|

表1 会计指标和EVA指标的应用。 |

||

|

基于传统指数的引入阶段 |

2004-1-1 至 2007-1-1 |

应用会计指数: 年度利润总额,净资产收益率和两个行业指数。为了衡量,评价中央企业,这些指数将被视为基本的高级管理人员的绩效奖金 |

|

过渡阶段 |

2010-1-1 |

应用会计指数: 年度利润总额,净资产收益率和两个行业指数。为了衡量,评价中央企业,这些指数将被视为基本的高级管理人员的绩效奖金 |

|

基于EVA的强化阶段 |

2013-1-1 |

结合会计指数和EVA: 应用于EVA的净资产收益率,年度利润总额集合和其他两个行业指数,衡量,评价中央企业,这些指数将被视为基本的高级管理人员的绩效奖金 |

2、中国中央企业上市公司的EVA计算

现在,这主要依赖于由国资委制定的过渡过程和EVA的评估规则。

2.1 EVA模型

EVA主要是税后净营业利润中扣除资本成本的差额。

EVA=税后净营业利润-资本=税后净营业利润-调整资本成本times;平均资本成本

税后净营业利润=净利润 (利息费用 调整研发支出)times;(1% - 25%)

调整资本=股权平均值 平均负债-非流动负债-平均利息-平均收益

国资委(国有资产监督管理委员会)公布“中央企业的高管绩效评估临时规则”,它有四种资本成本,总的来说,大多数中央企业为5.5%,不过如果企业有高任务,或其资产流动性差,它的资本成本可以收取4.1%;此外,如果资产负债比率是75%以上,工业企业可以使用评估资本成本6%,而非工业企业资产负债率80%或更多,同样适用6%作为其资本成本;最后,国资委规定资本成本在三年之内不能改变。

2.2 计算样本企业的EVA

2.2.1 样本

本文选择的样本属于上市公司,因为EVA需要高成熟的资本市场和完善的绩效管理。所以我们选择一些比较成熟的产业,如公共事业、房地产、商业和化工。这些企业同时满足一些条件:

1)经营获利状态。

2)在一年内没有重大违规行为。

3)在财务报告没有大问题。

4)在三年内无重大诉讼案件。

5)没有操纵股票价格。

2.2.2 数据源

这些数据从网站中得来,主要是接受中国证券监督管理委员会(csr)监管的信息披露的企业,我们选择合并报表中的数据。

2.2.3 数据描述

1)利息费用:我们选择当期的实际收益;

2)研发支出(研发支出),调整研发支出:数据来自资产负债表中的无形资产开发支出;

3)通过国资委的定义,企业所得税税率是25%。故在在计算EVA时,不管企业的实际税收如何,我们统一指定为25%;

4)资本成本通常按照5.5%计算;通常企业负责较重的任务,其资产流动性不佳。它的资本成本4.1%,工业企业的资产负债率在75%以上,资本成本是设计为6%。

2.3 绩效评价

2.3.1 EVA评价体系的标准

从表2,首先,我们可以知道东风汽车2013年的EVA是4.71亿,2012年则是8900万年,增加了3.82亿。然而,2013年税后净营业利润是8.69亿,税后净营业利润在2012的基础上增加了3.11亿。不同之处在于所有的净利润增加,2013年资本成本却降低了。其次,中国建设2013年的EVA相比2012年增加了59.63亿。在同一时期,其税后净营业利润是416.77亿并且增长了91.54亿,增长率为28.14%,与净利润相比,EVA已经减半。然后,我们也可以读到中国石油2012年和2013年的EVA分别是966.33亿和1055.42亿。EVA的增长是89亿,但净利润的增长却是116亿。我们可以得出结论,引入EVA可以帮助我们了解企业的真实的经营状况。接下来,我们可以知道中国联通2012年和2013年的EVA分别为minus;25.76亿minus;26.41亿,净利润分别是70.25亿和102.92亿。最后一个样本企业是核工业集团,其2013年的EVA是62.1亿,相比于2012年的EVA提高了12%。

企业可能会随着经济的好转而获益。样本企业是都是竞争力强大的,除了中国联通,他们的EVA也是不错的。中国联通的净利润增加了46.5%,但其EVA为minus;26亿,我们可以理解为该公司是“虚假的利润”的评价。一般来说,企业是虚假利润时,它总是会采取一定的几种方法。例如:收取贷款利息的长期递延费用,任意改变折旧法,改变计划责任或费用等等。

|

表二2012 - 2013年中央企业的EVA |

|||||||||||

|

交易 |

工业 |

公共事业 |

房地产 |

商业 |

化学工业 |

||||||

|

公司名称 |

东风汽车 |

中国石油 |

中国建设 |

中国联通 |

核工业集团 |

||||||

|

指数 |

单位 |

2013 |

2012 |

2013 |

2012 |

2013 |

2012 |

2013 |

2012 |

2013 |

2012 |

|

税后净营业利润 |

mil |

869 |

558 |

189142 |

173060 |

41677 |

32523 |

13989 |

10496 |

620971 |

554767 |

|

净利润 |

mil |

307 |

139 |

142229 |

130618 |

29333 |

22777 |

10292 |

7025 |

620939 |

554739 |

|

利息费用 |

mil |

56 |

28 |

23081 |

18164 |

10983 |

8117 |

4929 |

4627 |

12 |

13 |

|

调整研发支出 |

mil |

692 |

530 |

39470 |

38425 |

5475 |

4878 |

0 |

0 |

31 |

25 |

|

研发支出 |

mill |

692 |

418 |

14169 |

14453 |

5475 |

4878 |

0 |

0 |

31 |

25 |

|

当前研发支出资本 |

mil |

0 |

112 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

扩展费用 |

mil |

0 |

0 |

25301 |

23972 |

0 |

0 |

0 |

0 |

0 |

0 |

|

所得税率 |

% |

25% |

25% |

25% |

25% |

25% |

|||||

|

资本成本 |

mil |

398 |

469 |

83 剩余内容已隐藏,支付完成后下载完整资料 资料编号:[29853],资料为PDF文档或Word文档,PDF文档可免费转换为Word |

|||||||